Lebensversicherung: Zinserholung mit Nebenwirkungen

Ukraine-Krieg, steigende Inflation, verschärfte Geldpolitik: Die aktuelle Situation greift tief in den Markt der Lebensversicherer ein. Eine neue Studie der Analyseexperten von Assekurata zeigt, wie die Branche in den kommenden Jahren reagieren könnte.

- Lebensversicherung: Zinserholung mit Nebenwirkungen

- Unsichere Börsen: Credit Spreads als Warnschuss

Die Ausnahmesituationen nehmen auch für die Lebensversicherer kein Ende: Zuerst stellte der Niedrigzins grundlegende Prämissen vergangener Geschäftsmodelle in Frage und brachte das Ende der klassischen Lebensversicherung, dann kam Corona mit kurzfristigen Abstürzen der Börsenkurse, mit Kurzarbeit und Lockdowns.

Anzeige

Nun führt der Ukraine-Krieg zu neuen Verwerfungen – Lieferketten fallen aus, Preise verteuern sich, die Abhängigkeit von russischem Gas führt in eine Energiekrise. Welche Auswirkungen aber wird diese Entwicklung auf die Lebensversicherer haben? Aufklärung über die aktuelle Marktsituation gibt ein neuer Marktausblick der Experten von Assekurata.

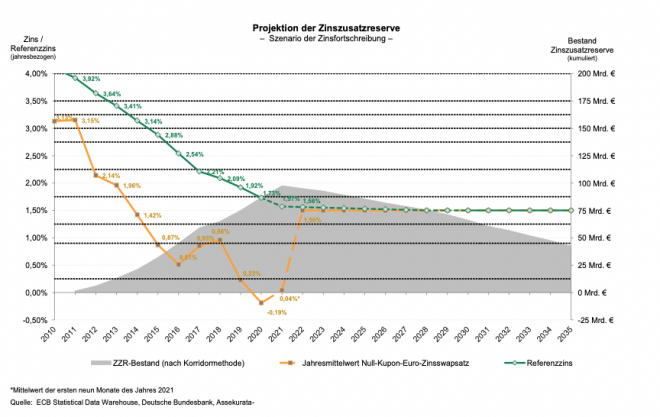

Bei ersten Versicherern fließt Geld aus der ZZR zurück

Und trotz Krise sind die Aussichten für die Lebensversicherer keineswegs schlecht. Denn in Zeiten steigender Zinsen kommt der enorme Sicherheitspuffer, den Lebensversicherer zum Bedienen ihrer Altgarantien anhäufen mussten, den Gesellschaften zugute. Auch 2021 flossen wieder ca. 10 Mrd. Euro neu in die Zinszusatzreserve (ZZR) – demnach belief sich der branchenweite Reserve-Bestand Ende 2021 auf ca. 97 Mrd. Euro.

Durch steigende Zinsen haben sogar viele Lebensversicherer den Höchstwert der notwendigen Zinszusatzreserve, der zur Bewältigung alter Lasten aus hochverzinsten Altverträgen notwendig ist, bereits erreicht. Ab 2022 sind also erste Rückflüsse aus der Zinszusatzreserve ins aktive Kapital zu erwarten.

Null-Kupon-Euro-Zinsswapsatz und Referenzzins nähern sich an

Der Grund: Die Europäische Zentralbank (EZB) möchte nun durch eine strengere Geldpolitik die Inflation bekämpfen –ab Juli wird der Leitzins auf 0,25 Prozent erhöht. Die Erwartungen haben bereits wesentliche Auswirkungen auf den Null-Kupon-Euro-Zinsswapsatz – an diesem orientiert sich seit dem Lebensversicherungsreformgesetz (LVRG) von 2014 der Referenzzins der Zinszusatzreserve. Und der Zinsswapsatz macht einen enormen Sprung:

Zwischen 2020 und Ende 2021 kletterte der Jahresmittelwert des Null-Kupon-Euro-Zinsswapsatzes zwar erst langsam – von minus 0,19 Prozent auf 0,04 Prozent. Dann sprang er aber bis zum Mai 2022 auf 1,50 Prozent (und damit um sagenhafte 1,46 Prozentpunkte). Dies könnte nun das Ende der Nullzins-Ära sein.

Der steigende Null-Kupon-Euro-Zinsswapsatz trifft auf einen stagnierenden Referenzzins – die jährlich durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ermittelte Größe, die angibt, ab welchen Prozentsatz die Versicherer für ihre Garantien nachreservieren müssen. In den letzten Jahren brachte ein sinkender Referenzzins die Lebensversicherer immer mehr in Bedrängnis: In 2014 lag er noch bei 3,15 Prozent und in 2018 bei 2,09 Prozent, sank dann weiter in 2020 auf 1,73 Prozent und liegt aktuell bei 1,57 Prozent.

Das bedeutet: Für alle Garantien oberhalb 1,57 Prozent müssen die Lebensversicherer aktuell Gelder in die Zinszusatzreserve geben. Jedoch: Kommt es zu einer Fortschreibung des aktuellen Zinsniveaus, bremst dies den Rückgang des Referenzzinses abrupt ab. Referenzzins und Zinsswapsatz bewegen sich dann die kommenden Jahre auf etwa gleichem Niveau, wie eine Grafik von Assekurata veranschaulicht:

Schlagzeilen

Altersvorsorge im Blindflug: Warum die Digitale Rentenübersicht kaum genutzt wird

Privatrenten-Rating 2026: Die besten Privatrenten im Überblick

Hausratversicherung: Deutschlands „beste Dienstleister“ 2026

Handelsvertreter: Einmalprovision schließt Ausgleichsanspruch nicht aus

PKV-Rating 2026: Schwache Tarife nehmen deutlich zu

Ein Abbremsen bzw. Gleichbleiben des Referenzzinses bedeutet: in den Folgejahren wäre keine weitere Tarifgeneration der Lebensversicherer nachreservierungspflichtig. Demnach rechnen die Experten von Assekurata bereits 2022 mit ersten Rückflüssen aus der Zinszusatzreserve.

Anzeige

Kein Zwang zur Nachreservierung für neue Tarifgenerationen, zudem Rückflüsse aus bestehenden Reserven – dies wird auch zu steigenden Solvenzquoten führen.

Unsichere Börsen: Credit Spreads als Warnschuss

Allerdings steigt auch das Risikobewusstsein an den Börsen – dies zeigen steigende Credit Spreads als Indikatoren. Denn in Krisen wie jener eines Krieges in Europa regiert auch an den Börsen die Unsicherheit.

Ein Credit Spread ist ein Risikoaufschlag auf einen Referenzzinssatz, der für risikobehaftete Anlagen oder Kredite gezahlt werden muss. Credit Spreads steigen in 2022 wieder – und Asset Manager erwarten einen weiteren Anstieg. Dies ergab eine Umfrage der Rating-Experten unter 32 Asset Managern.

Anzeige

Anlagenpolitik von Unsicherheit geprägt

Und das Risikobewusstsein schlägt sich auch in der Anlagenpolitik nieder. Dies zeigt eine weitere Befragung unter Lebensversicherern – zwar möchte die Mehrheit der bestehenden Lebensversicherer trotz der bestehenden Unsicherheiten realwertorientierte Anlagen ausbauen. Zum Teil aber erfolgt dies unter Reduktion der Aktienquote.

Stattdessen geht der Trend nun wieder zu festverzinslichen Wertpapieren – im Vergleich zum Vorjahr werden diese zu einem größeren Anteil gehalten. Am auffallendsten: 80 Prozent der Unternehmen möchte den Anteil alternativer Investments erhöhen. Hierunter fallen zum Beispiel Investments in die Infrastruktur, in Private Equity und Private Debt.

Geschäft gegen Einmalbeitrag geht zurück

Was hingegen in Zeiten steigender Zinsen nach Prognose der Experten abnehmen wird, ist der Trend zum Einmalgeschäft, der viele Versicherer durch das Tal der Niedrigzinsen brachte.

Schon aktuell führt ein Rückgang bei Einmalbeiträgen zu abnehmenden Bruttobeiträgen – um 5,7 Prozent gingen Einmalbeiträge zwischen 2020 und 2021 zurück, sodass auch gebuchte Bruttobeiträge von 99,9 Mrd. Euro in 2020 auf 98,2 Mrd. Euro in 2021 sanken. Der Rückgang wird sich verstärken – Statistiken zeigen eine negative Korrelation zwischen Einmalbeiträgen und zunehmenden Zinsen.

Statt stille Reserven stille Lasten: Die Nachwehen des Niedrigzins

Freilich: Der Niedrigzins produziert dennoch seine Nachwehen in den Bilanzen – und zwar insbesondere bei den Bewertungsreserven (BWR), sobald die Zinsen wieder steigen. Profitierten die Versicherer doch in den letzten Jahren viel von festverzinslichen Wertpapieren mit langer Laufzeit, die in der Hochzins-Phase erworben wurden. Weil die hohen Zinsen der Papiere den Marktwert weit über den Kaufwert hoben, konnten Verluste aus dem Niedrigzinsumfeld weitestgehend durch Überschusskapital und Reserven aufgefangen werden. Noch 2021 lagen die branchenweiten Bewertungsreserven bei über 150 Mrd. Euro.

In Zeiten steigender Zinsen aber kehrt sich der Effekt um: Nun sinkt der Marktwert unter den Kaufwert, weil die lange laufenden Anlagen nicht die Potenz des aktuellen Marktgeschehens wiedergeben. In der Folge leidet die Branche unter stillen Lasten, die schon 2022 laut Hochrechnung der Assekurata-Experten bei 40 Mrd. Euro liegen:

Schlagzeilen

Frankfurter Leben vor Übernahme der deutschen Athora-Tochter

Huk-Coburg-Tochter meldet Übernahme von Assekuradeur an

Ergo-Vorstand: 'Auch Vermittler werden in Zukunft einen KI-Assistent auf der Schulter haben'

16 Jahre Versicherungsbranche. Und dann die Frage, die alles verändert hat.

Ich will dann mal weg (Teil 1): Als offizieller Weltenbummler von der Schweiz auf die Philippinen

Somit fallen auch Zinserträge aus BWR-Auflösungen weg – ein negativer Effekt, der sich freilich ausgleicht, wenn die Papiere bis zur Endfälligkeit gehalten werden. Die Assekurata-Studie kann kostenpflichtig auf der Webseite der Experten bestellt werden.

- Lebensversicherung: Zinserholung mit Nebenwirkungen

- Unsichere Börsen: Credit Spreads als Warnschuss