Lebensversicherung: stabiler Marktausblick unter schwierigen Bedingungen

Wie ist aktuell die Situation der Lebensversicherer – und was bedeutet das für die kommenden Jahre? Dies fragt erneut der „Marktausblick zur Lebensversicherung“ der Experten von Assekurata. Versicherungsbote stellt ausgewählte Ergebnisse vor.

- Lebensversicherung: stabiler Marktausblick unter schwierigen Bedingungen

- Stille Lasten bleiben vorübergehend ein Problem

Und die Ausgangsbedingungen sind ähnlich wie im letzten Jahr. So liegt aktuell der Leitzins der Europäischen Zentralbank bei vier Prozent (Stand Juni 2023). Auch die Inflationsrate, die wesentlich durch Russlands Angriffskrieg auf die Ukraine beeinflusst ist, ist noch immer hoch – während die EZB für das gesamte Jahr 2023 eine Inflationsrate von 5,3 Prozent prognostiziert, gehen die Experten von Assekurata sogar von einer Inflationsrate in Höhe von rund 6 Prozent aus. Zwar wird sich die Inflationsrate laut Prognose in 2024 abschwächen (sie liegt laut EZB-Prognose bei 2,9 Prozent und laut Assekurata-Prognose bei 3,5 Prozent). Dennoch steht der Marktausblick in der Lebensversicherung ganz im Zeichen der eingeleiteten Zinswende und einer hohen Inflation.

Anzeige

Solvenz- und ZZR-Lage zeigen deutliche Verbesserungen

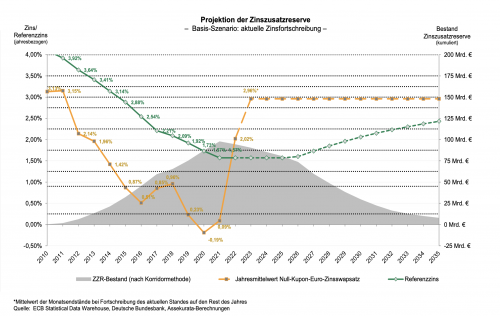

Positiv haben sich steigende Zinsen zunächst auf die Solvenzlage und auf die Anforderungen an die Zinszusatzreserve (ZZR) ausgewirkt. Denn in Zeiten steigender Zinsen kommt der enorme Sicherheitspuffer, den Lebensversicherer zum Bedienen ihrer Altgarantien seit 2011 anhäufen mussten, den Gesellschaften zugute. Der Reservetopf erreichte Ende 2021 seinen Höchststand mit branchenweit ca. 97 Mrd. Euro. Ab 2022 aber floss Geld aus der ZZR ins aktive Kapital zurück, so dass zum Ende 2022 die Reserve bei 92 Mrd. Euro lag.

Der Referenzzinssatz der Zinszusatzreserve ist allerdings seit 2021 unverändert – er liegt bei 1,57 Prozent. Das bedeutet: Für alle Garantien oberhalb 1,57 Prozent müssen die Lebensversicherer aktuell Gelder in die Zinszusatzreserve geben. Die Experten von Assekurata gehen davon aus, dass der Zins mindestens bis zum Geschäftsjahr 2025 auch noch auf dem Niveau von 1,57 Prozent bleiben wird. Weil durch steigende Zinsen und gleichbleibenden Referenzzins aber keine neuen Tarifgenerationen nachreserviert werden müssen, fließt dennoch weiterhin Geld aus der Zinszusatzreserve zurück ins aktive Kapital der Lebensversicherer.

Assekurata schätzt die Höhe des Rückflusses auf 4 bis 5 Mrd. Euro jährlich. Zudem wird ein zusätzlicher positiver Effekt ab 2026 prognostiziert – mit Anstieg des Referenzzinses und Steigerung der Rückflüsse auf ein zweistelliges Milliardenniveau ab 2027. Das würde bedeuten, bis 2035 ist die Zinszusatzreserve weitgehend zurück gebaut, wie folgende Grafik der Assekurata-Experten verdeutlicht:

Anzeige

Stille Lasten bleiben vorübergehend ein Problem

Ein aktuelles Problem der Lebensversicherer bleiben stille Lasten. Denn noch in den letzten Jahren profitierten die Versicherer viel von festverzinslichen Wertpapieren mit langer Laufzeit, die in der Hochzins-Phase erworben wurden. Weil die hohen Zinsen der Papiere den Marktwert weit über den Kaufwert hoben, konnten Verluste aus dem Niedrigzinsumfeld weitestgehend durch Überschusskapital und stille Reserven aufgefangen werden. Noch 2021 lagen die branchenweiten Bewertungsreserven bei über 150 Mrd. Euro.

In Zeiten steigender Zinsen aber kehrt sich der Effekt um: Nun sinkt der Marktwert unter den Kaufwert, weil die lang laufenden Anlagen nicht die Potenz des aktuellen Marktgeschehens wiedergeben. Der Anteil festverzinslicher Wertpapiere bei der Geldanlage ist noch immer hoch – er liegt zum 31.12.2022 bei 69,7 Prozent. In der Folge leidet die Branche unter stillen Lasten, die aktuell laut Schätzung der Assekurata-Experten schon bei branchenweit über 100 Mrd. Euro liegen.

Anzeige

Stille Lasten sind aber nur dann ein Problem, wenn vor Ablauf der vereinbarten Fristen auf die festverzinslichen Wertpapiere zugegriffen werden muss. Der Realisierungsdruck hängt hier stark von der individuellen Storno- und Liquiditätssituation ab. Da wirkt ein stabiles Bestandsgeschehen beruhigend – trotz gesunkener Einkommen in der Bevölkerung liegt die Stornoquote mit 4,4 Prozent in 2022 nur 0,1 Prozentpunkte höher als 2021. Die Festigkeit verdankt sich wesentlich den Produkten gegen laufenden Beitrag. Denn einen Einbruch gab es bei Produkten gegen Einmalbeitrag – gebuchte Einmalbeiträge schrumpften von 35,9 Mrd. Euro in 2021 auf 28,4 Mrd. Euro in 2022.

Überschussbeteiligung: Zinsdeklaration mit zaghafter Trendumkehr

Die Zinsentwicklungen haben auch zur ersten nennenswerten Anhebung der laufenden Verzinsung privater Renten seit 15 Jahren geführt – sie stieg von 2,15 Prozent in 2022 auf 2,26 Prozent in 2023. Ob solche Zahlen aber reichen, die Lebensversicherung zukünftig als attraktives Produkt zu platzieren, wird sich zeigen müssen. Denn durch Inflation (und sinkende Kaufkraft) werden konkurrierende Bankprodukte attraktiver, was auch zu gedämpften Erwartungen beim Neugeschäft führt. Trotz allem aber zeigt sich die Lebensversicherung aktuell stabil. Die Studie Marktausblick Lebensversicherung 2023/2024 kann kostenpflichtig bei den Experten von Assekurata bestellt werden.

- Lebensversicherung: stabiler Marktausblick unter schwierigen Bedingungen

- Stille Lasten bleiben vorübergehend ein Problem