PKV-Bestand: Debeka gewinnt hinzu, DKV und Allianz Kranken verlieren

Welcher private Krankenversicherer gewann, welcher verlor in 2018 die meisten PKV-Kunden? Zahlen hierzu veröffentlicht aktuell das Ratinghaus Assekurata. Demnach zieht die Debeka der Konkurrenz immer mehr davon, auch aufgrund eines starken Beihilfegeschäfts. Als große Netto-Verlierer hingegen erscheinen die DKV und die Allianz.

- PKV-Bestand: Debeka gewinnt hinzu, DKV und Allianz Kranken verlieren

- Bestandsveränderungen: mit Vorsicht interpretieren!

Der Ausgangspunkt: Schwieriges Geschäft unter Reformdruck

Der politische Reformdruck auf die private Krankenversicherung (PKV) ist groß. Denn die Hälfte aller privat Krankenversicherten sind Beamte. Die PKV als „Beamtenversicherung" (so Kritiker) verursacht in Zeiten einer alternden Bevölkerung aber dem Staat immer höhere Kosten. Schon jetzt zahlt der Staat 12 Milliarden Euro an Beihilfen jährlich. Eine Studie der Bertelsmann-Stiftung erwartet ein Ansteigen dieser Kosten bis zum Jahre 2030 auf 20,2 Milliarden Euro (der Versicherungsbote berichtete). Der Druck auf die PKV nimmt unter solchen Bedingungen stetig zu.

Anzeige

Denn zwar konnten sich Pläne einer Zusammenführung von PKV und GKV oder die so genannte „Bürgerversicherung“ auf Bundesebene nicht durchsetzen und gerieten mit der Neuauflage der großen Koalition unter die Räder. Politiker auf Landesebene jedoch suchen verstärkt nach Alternativen zum teuren Beihilfe-System. So können sich Beamte seit dem 1. August 2018 in Hamburg gesetzlich versichern und erhalten eine pauschale Beihilfe zur gesetzlichen Krankenversicherung. Berlin zieht nun mit einem eigenen Modell nach (der Versicherungsbote berichtete).

Doch auch auf Bundesebene nimmt der Druck auf die PKV zu, wie stetig steigende Jahresarbeitsentgeltgrenzen zeigen: Diese Grenzen geben an, ab welchem Bruttolohn sich ein Arbeitnehmer zwischen einer gesetzliche Krankenversicherung und einer privaten Krankenversicherung entscheiden darf. Zunehmend erschweren steigende Grenzen den Wechsel von der gesetzlichen Krankenversicherung (GKV) in die PKV. Zumal eine Gesetzreform in 2018, das so genannte „GKV-Versichertenentlastungsgesetz“ mit einer Beitragsentlastung auch für freiwillig versicherte Selbstständige in der GKV, die Wettbewerbsposition der PKV auch bei jenen Selbständigen verschlechterte, die nicht zu den Gut- und Besserverdienern zählen. Niedrige Zinsen für die eingesammelten Beiträge aufgrund der aktuellen Niedrigzinspolitik und Beitragsanpassungen tun ihr Übriges, um die PKV in einem äußerst schwierigen Marktumfeld zu sehen (der Versicherungsbote berichtete).

Gesamtbestand bei PKV-Vollversicherten: Netto im Minus

Aktuelle Zahlen zum Stand der PKV liefert das Ratinghaus Assekurata, das sich den Bestand der privaten Krankenversicherer für das Jahr 2018 ansah. Und die Experten stellen zunächst Erfreuliches fest mit Blick auf das Bruttowachstum der Branche: Erstmals seit 2011 hätten die Krankenversicherer dieses Wachstum um 4.100 Personen auf 284.600 erhöhen können. Ein möglicher Jubel über derartige Zahlen jedoch wird zugleich durch eine zweite Zahl erstickt.

Denn erneut und schon das siebte Mal in Folge sank netto die Anzahl der vollversicherten Personen: 8.753.400 Vollversicherte zählte die PKV noch in 2017, in 2018 hingegen sank diese Zahl auf 8.736.300 Vollversicherte. Ein Minus von 0,2 Prozent. Freilich: Ein schlechtes Netto-Abschneiden schließt nicht Gewinner und Verlierer aus. Und beim Betrachten der einzelnen Versicherer zeigen sich große Unterschiede.

Debeka: Eine strahlende Siegerin

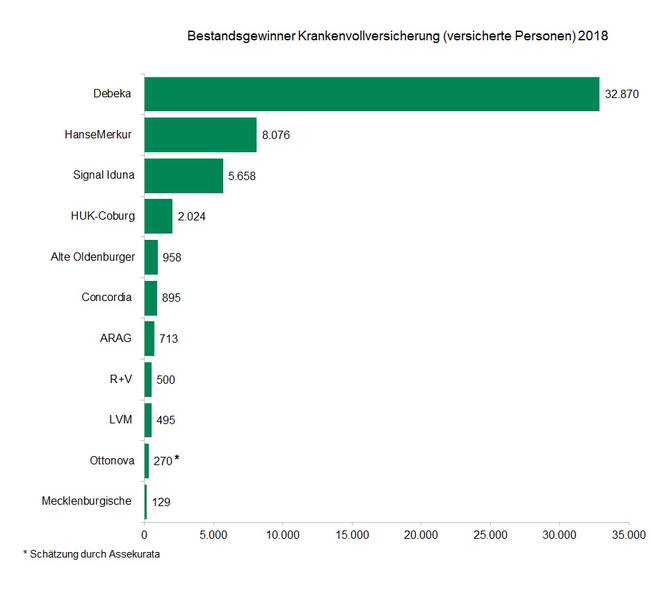

So zählt die Debeka – mit verdienten Bruttobeiträgen von 15,35 Prozent aller verdienten Bruttobeiträge in 2017 Nummer eins am deutschen PKV-Markt – in 2018 zu den großen Gewinnern und dürfte damit der Konkurrenz noch ein ganzes Stück davongelaufen sein. 32.870 Vollversicherte gewannen die Koblenzer netto hinzu und „waren somit das einzige PKV-Unternehmen, das hier ein fünfstelliges Bestandswachstum verbuchen konnte“, wie die Experten von Assekurata herausstellen.

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

Ein Ergebnis, das Kritiker der PKV als „Beamtenversicherung“ durchaus bestärken könnte. Denn die Rating-Experten führen die Zugewinne auf eine „starke Position“ der Debeka „im Beihilfegeschäft“ zurück: Um 0,9 Prozent wuchs dieses Segment, während das Segment im Nicht-Beihilfesegment um 1,3 Prozent geschrumpft sei. So verwundert es auch nicht, dass sich Debeka-Vorstandschef Thomas Brahm durch das so genannte Hamburger Modell besonders beunruhigt zeigt, wie der Versicherungsbote berichtete.

Anzeige

Auf der Rangliste der Bestandsgewinner folgt die HanseMerkur, diese bringt es auf ein Netto-Plus von 8.076 Vollversicherten. Rang drei der Liste nimmt Signal Iduna ein mit 5.658 Vollversicherten. Und dahinter folgt, als letzter Versicherer der Liste mit einem Zugewinn in dreistelliger Zahl, die HUK-Coburg mit einem Plus von 2.024 Versicherten. Elf Unternehmen sind es insgesamt, die ein Plus im Bestand vorweisen können.

Bestandsveränderungen: mit Vorsicht interpretieren!

Die Liste der Bestandsverlierer hingegen ist ungleich länger: 21 private Versicherer mussten einen Schwund im Bestand beklagen. Wer aber zählt zu den großen Bestands-Verlierern in 2018? Bevor diese Frage beantwortet wird, soll ein Hinweis der Rating-Experten vorangestellt werden: Versicherer mit älteren Beständen und demnach höheren Sterblichkeitsraten erscheinen in dieser Statistik unvorteilhafter, als gerechtfertigt sein könnte mit Blick auf das Neugeschäft.

Das führt Assekurata am Beispiel der Allianz aus: Mit Blick auf das Nettoergebnis für den Bestand zählt die Allianz zu den großen Verlierern. Jedoch: Seit Jahren steigert die Allianz kontinuierlich ihren Bruttozugang in der Vollversicherung. Dieser Erfolg jedoch wird durch die Statistik nicht wahrnehmbar, da die Allianz die Abgänge insbesondere durch Tod oder Wiedereintritt der Versicherungspflicht nicht ausgleichen kann.

Anzeige

Die großen Bestandsverlierer

Ungewollt Rang eins beim Mitglieder-Schwund ist die DKV – mit eingenommenen Bruttoprämien in Höhe von 4,869 Milliarden Euro in 2018 Deutschlands zweitgrößter privater Krankenversicherer nach Prämieneinnahmen (der Versicherungsbote berichtete), nach dem Versichertenbestand jedoch „nur“ auf Rang drei. Das Netto-Ergebnis für den Bestand sieht hierbei wenig erfreulich aus: Einen Verlust von 18.410 Vollversicherten musste die DVK in 2018 beklagen.

Dahinter: Die Allianz, die trotz der kontinuierlich steigenden Bruttozugänge einen Nettoverlust von 10.615 Vollversicherten beklagen musste. Auf Rang drei und Rang vier der Nettoverlierer liegen zudem, knapp beieinander, die Central und die Bayerische Beamten: Die Central beklagt einen Verlust von 6.896 Verträgen, die Bayerische Beamten einen Verlust von 6.855 Verträgen.

Die größten deutschen Krankenversicherer nach Vollversicherungen

Wie sieht nun aber, nach den Veränderungen in 2018, die "Top Ten" der größten PKV-Unternehmen aus Sicht der Ratingexperten aus? Stellt man die aktuelle Zahl der versicherten Personen für die Krankenvollversicherung gegenüber, die nach Zu- oder Abgängen in 2018 netto bleiben, ergibt sich aktuell folgende Rangliste der größten PKV-Krankenversicherer nach vollversicherten Mitgliedern:

- Debeka: 2.397.740

- Axa: 795.005

- DKV: 757.692

- Signal Iduna: 621.411

- Allianz: 601.016

- Huk-Coburg: 415.705

- Continentale: 404.339

- Bayerische Beamten: 321.623

- Central: 314.414

- Barmenia: 298.894

- PKV-Bestand: Debeka gewinnt hinzu, DKV und Allianz Kranken verlieren

- Bestandsveränderungen: mit Vorsicht interpretieren!