Pflegetagegeld: 41 Tarife schwach

Beim Vergleich Pflegerente gegen Pflegetagegeld zeigen Tarife des Pflegetagegelds noch Aufholbedarf: 41 Tarife können bei einem aktuellen Parallel-Rating zur Pflegeversicherung noch nicht überzeugen. Versicherungsbote stellt Ergebnisse vor.

- Pflegetagegeld: 41 Tarife schwach

- Testergebnis: 41 Tarife „schwach“

Rund 2,5 Millionen Menschen gehörten deutschlandweit in 2020 zur Altersgruppe 85 plus. Bis 2055 wird diese Gruppe auf bis zu 6,5 Millionen Menschen anwachsen. Immer mehr Menschen werden demnach zugleich auf Pflege angewiesen sein. Ein nicht zu unterschätzendes Armutsrisiko – bei Unterbringung im Heim zahlen Betroffene schon jetzt durchschnittlich 2.125 Euro als Eigenleistung (Versicherungsbote berichtete).

Anzeige

Pflegetagegeldversicherung: Erfolgreichstes Produkt im Segment

Wer sich gegen dieses Risiko pflegebedingter Armut absichern will, dem bleibt nur der Abschluss einer privaten Pflegeversicherung. Erfolgreichstes Produkt dieser Art ist derzeit – mit einem Bestand von rund 2,64 Millionen Policen gemäß Statistik des Gesamtverbands der Versicherungswirtschaft (GDV) – die Pflegetagegeldversicherung.

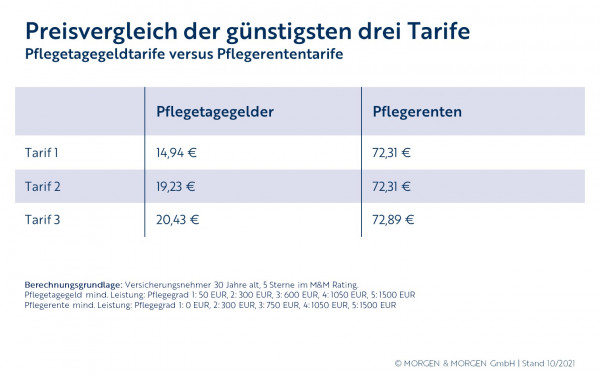

Der Erfolg dieser durch private Krankenversicherer angebotenen Produkte erklärt sich durch den günstigen Einstiegstarif. Anders als die Pflegerenten der Lebensversicherung handelt es sich bei der Pflegetagegeldversicherung um eine reine Risikoversicherung. So gibt es keine Leistung an Hinterbliebene beim Todesfall, ebenso können Beiträge nicht anteilig zurückerstattet werden. Zudem ist – anders als bei den Pflegerenten – die Beitragshöhe nicht garantiert, sondern kann ähnlich der privaten Krankenversicherung angepasst werden. Andererseits ist der Neuabschluss einer solchen Versicherung günstig. Das zeigt ein Prämienvergleich der Experten von Morgen und Morgen:

Aufgrund des Erfolgs der Produkte geraten sie auch immer mehr ins Interesse der Rating-Häuser. Morgen und Morgen analysiert schon seit längerem die Produkte – und hat nun parallel zu einem Pflegerenten-Rating auch ein neues Produktrating zur Pflegetagegeldversicherung veröffentlicht. Es zeigt sich: Das Tarifangebot ist groß, die Qualität der Tarife hält aber noch nicht das hohe Niveau der Pflegerenten. Denn während Pflegerenten aus Sicht der Experten durch die Bank überzeugten, müssen insgesamt 41 Pflegetagegeld-Tarife nur zwei Sterne für ein „schwaches“ Abschneiden hinnehmen.

Was wurde gemacht?

Wie auch bei Pflegerenten sollten Tarife der Pflegetagegeldversicherung auf ihre Vertragsbedingungen, nicht aber auf den Preis geprüft werden. 238 Tarife und Tarifvarianten wurden analysiert. Hierfür entwarfen die Experten aus dem Taunus insgesamt 37 Fragen.

Die Fragen haben das Ziel, die Leistungsfähigkeit der Tarife zu erforschen – kann eine Frage mit „ja“ beantwortet werden, erhält der Tarif Leistungspunkte. Allerdings wurden Fragen nach ihrer Bedeutung für die Tarifqualität unterschiedlich gewichtet:

Anzeige

- Zwölf „weniger wichtige Fragen“ bringen jeweils einen Punkt. Als Beispiel: Bietet der Versicherer Nachversicherungsgarantien in Form einer Erhöhung des versicherten Pflegetagegeldes bei Heirat und Geburt/Adoption an? Oder bietet der Versicherer Überbrückungsmöglichkeiten bei Zahlungsschwierigkeiten an?

- Zwanzig „wichtige“ Fragen bringen je drei Punkte. Hierzu gehört zum Beispiel die Frage: Verzichtet der Versicherer auf sein Recht auf Beitragserhöhung oder Kündigung bei unverschuldeter Obliegenheitsverletzung des Versicherungsnehmers nach Paragraf 19 Versicherungsvertragsgesetz (VVG)? Oder beschränkt der Versicherer die Mitwirkungspflicht des Versicherungsnehmers auf zumutbare ärztliche Anweisungen?

- Jedoch gibt es auch fünf "sehr wichtige" Fragen, die je fünf Punkte einbringen. Hierzu gehört unter anderem die Frage, ob die Versicherung bei Eintritt eines Pflegegrades beitragsfrei gestellt wird. Nicht alle Produkte der Pflegetagegeldversicherung ermöglichen nämlich diese Option.

Punkte eines Tarifs werden sodann in eine fünfstufige Notenskala übersetzt:

- Bestnote sind fünf Sterne für ein „ausgezeichnetes“ Abschneiden – hierfür wird eine Mindestpunktzahl von 70 Punkten gefordert.

- Wer vier Sterne erhält, hat „sehr gut“ abgeschlossen – dafür muss ein Tarif mindestens 57 Punkte erreichen.

- Drei Sterne hingegen bedeuten ein „durchschnittliches“ Abschneiden für 45 bis 56 Punkte.

- Zwei Sterne sind im Ergebnis „schwach“ – auch hierfür muss noch eine Mindestpunktzahl erreicht werden von mindestens 35 Punkten.

- Wer nur einen Stern erhält, der schneidet hingegen „sehr schwach“ ab.

Testergebnis: 41 Tarife „schwach“

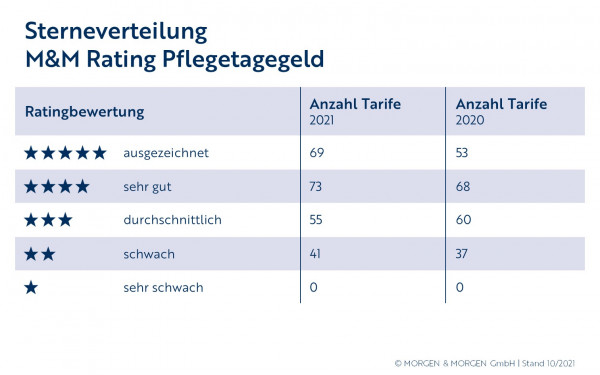

Wie aber schneiden die Produkte der Tagegeldversicherung ab? Auffallend ist: Zwar gibt es durchaus viele Tarife mit fünf oder vier Sternen – in der Summe fast sechzig Prozent der Tarife. Denn 69 Tarife erhalten ein „ausgezeichnet“ und 73 Tarife ein „sehr gut“. Dies stellt auch eine Verbesserung gegenüber dem Vorjahres-Test von 2020 dar, als nur 53 Tarife ein „ausgezeichnet“ erhielten. Dennoch aber überzeugen nicht alle Tarife des Tests.

Denn zu den 55 Tarifen, denen nur ein „durchschnittliches“ Abschneiden bescheinigt wird, gesellen sich insgesamt 41 Tarife mit „schwachem“ Abschneiden. An diese Tarife wurden also nur zwei Sterne vergeben, wie eine Grafik der Experten aus dem Taunus zeigt:

Anzeige

In direkter Gegenüberstellung zu Produkten der Pflegerente kann demnach aus dem Test geschlossen werden: Es gibt bei Produkten der Pflegetagegeldversicherung noch mehr Nachholbedarf zumindest unter einigen Anbietern, um alle Tarife mit einem gewissen Standard zu versehen. Eine Tabelle mit allen Testergebnissen ist auf der Webseite von Morgen und Morgen verfügbar.

- Pflegetagegeld: 41 Tarife schwach

- Testergebnis: 41 Tarife „schwach“