Pflegerentenversicherung: Produkttest ohne Bestnoten

Beim aktuellen Franke und Bornberg-Produkttest zur Pflegerentenversicherung wird weder die Best- noch die zweitbeste Note von einem der Tarife erreicht. Ein Produkttest ohne Bestnoten? Das hat in der Rating-Landschaft Seltenheitswert. Der Test zeigt: Das Potenzial eines der wichtigsten Marktsegmente wird durch die Branche nicht ausreichend genutzt.

- Pflegerentenversicherung: Produkttest ohne Bestnoten

- 29,68 Prozent „befriedigend“ oder „mangelhaft"

Die Menschen in Deutschland werden immer älter. So hat sich auch die Zahl der Hochbetagten ab 85 Jahre und älter bereits zwischen 1991 und 2019 verdoppelt – von 1,2 Millionen Menschen auf 2,4 Millionen Menschen. Jedoch wird die Zahl hochbetagter Menschen laut Bevölkerungsvorausberechnung des Statistischen Bundesamts (Destatis) immer weiter zunehmen: auf 3,3 Millionen Menschen in 2025 und sogar auf bis zu 6,5 Millionen in 2055. Mit zunehmendem Alter aber steigt das Risiko, auf Pflege angewiesen zu sein – die Zahl der Pflegebedürftigen wird in Deutschland merklich zunehmen.

Anzeige

Pflegekosten als Armutsrisiko

Das kann für Betroffene besonders dann zum Problem werden, wenn kein Weg mehr an einer stationären Pflege vorbei führt. Denn die staatliche Pflegeversicherung deckt – als zusätzliche Säule der gesetzlichen Sozialversicherung – Kosten keineswegs ab: seit Einführung in 1995 durch das Pflege-Versicherungsgesetz (PflegeVG) hatte die Pflegeversicherung stets nur ergänzenden Charakter und war als eine Art Teilkasko konzipiert. Damals freilich konnte man mit gutem Gewissen die Reform umsetzen – die Eigenanteile lagen bei unter 100 Euro im Monat (Versicherungsbote berichtete). Nun aber stellen Eigenanteile und zusätzliche Kosten für stationäre Pflege ein hohes Armutsrisiko dar.

Denn Kosten für die stationäre Pflege steigen und steigen. Mit Stichtag zum 01.07.2021 zahlen die Deutschen bundesweit durchschnittlich 873 Euro an so genannten einrichtungseinheitlichen Eigenanteilen (EEE) für die stationäre Unterbringung. Hinzu kommen 791 Euro für Unterkunft und Verpflegung sowie 461 Euro anteilige Investitionskosten, die ebenfalls bei Heimunterbringung zu tragen sind – macht deutschlandweit im Schnitt 2.125 Euro. In einigen Bundesländern wird sogar ein höherer Betrag fällig: In in Nordrhein-Westfalen liegt der Schnitt bei 2.496 Euro. Durch solche Kosten wird das Vermögen vieler Menschen vollkommen aufgezehrt (Versicherungsbote berichtete).

Kinder haften mit

Erschwerend kommt hinzu: Die leiblichen Kinder haften für die Heimunterbringung der Eltern ab einem Jahreseinkommen von 100.000 Euro aufgrund des so genannten Elternunterhalts mit (Versicherungsbote berichtete). Weil der staatliche Pflegeversicherungsschutz demnach immer mehr Menschen und deren Angehörige in die Armut führen kann, wäre eigentlich die Zeit für den privaten Versicherungsschutz gekommen. Da erstaunt, dass der Markt mit den privaten Pflegerenten noch in den Kinderschuhen steckt.

Nur sechs Lebensversicherer wagen sich ins Marktsegment

Denn laut einem aktuellen Rating der Ratingexperten von Franke und Bornberg wagen sich überhaupt nur sechs Lebensversicherer in jenes Marktsegment, das sich aufgrund der gesetzlichen Situation eigentlich kaum vor einer großen Nachfrage retten dürfte. Gerade der wichtige Markt der privaten Pflegeversicherung ist in Wirklichkeit erstaunlich klein. Folgende Anbieter bieten private Pflegerenten an:

Anzeige

- Allianz Lebensversicherungs-AG

- Ideal Lebensversicherung a.G.

- Swiss Life Deutschland

- Volkswohl Bund Lebensversicherung a.G.

- WWK Lebensversicherung auf Gegenseitigkeit

- Zurich Deutscher Herold Lebensversicherung AG

Ein Indiz für die Unterentwicklung des Marktsegments ist auch, dass Franke und Bornberg erstmals überhaupt diese Produkte einem Rating unterziehen. Immerhin 33 selbstständige Pflegerenten-Tarife mit 246 Tarifvarianten standen für den Produkttest letztendlich zur Verfügung. Das Ergebnis des Tests kann allerdings nicht wirklich überzeugen.

29,68 Prozent „befriedigend“ oder „mangelhaft"

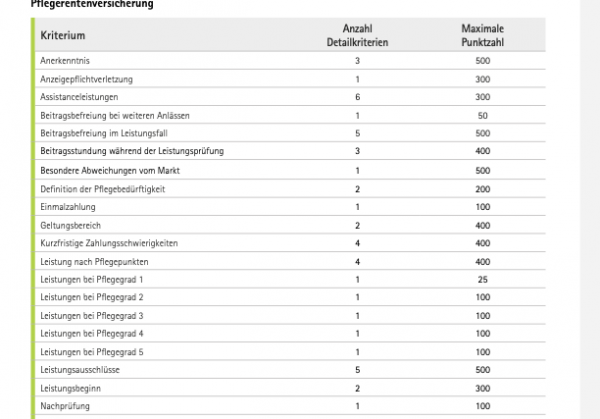

Was wurde gemacht? Man kennt das Vorgehen des aktuellen Ratings von weiteren Produkttests der Ratingexperten: Wie so häufig dient ein Katalog mit Prüfkriterien als Ausgangspunkt der Bewertung. Insgesamt 23 Kriterien wurden festgelegt, um die Tarife auf ihre Qualität abzuklopfen. Aus den Kriterien wurden wiederum untergeordnete Bewertungseinheiten abgeleitet – insgesamt 49 Stück.

Anzeige

So wurden zum Beispiel Bedingungen der Anerkenntnis für die Rentenzahlung besonders gewichtet: hier können drei Unterkriterien zu 500 Punkten führen. Ein einzelnes Kriterium, für das hohe 500 Punkte vergeben wurden, waren positive Abweichungen vom Markt im Sinne der Kunden. Ein weiteres Kriterium: Sind Anzeigepflichtverletzungen nicht durch den Kunden verschuldet, sollten Bedingungen so ausgestaltet sein, dass sie nicht zu dessem Nachteil werden.

Sobald Kriterien aus Sicht der Tester weniger wichtig waren – Leistungen zum Beispiel für den geringen Pflegegrad eins – vergaben die Experten eine geringe Punktzahl (zum Beispiel 25 Punkte). Letztendlich konnte ein Tarif in der Summe maximal 4.450 Punkte erreichen.

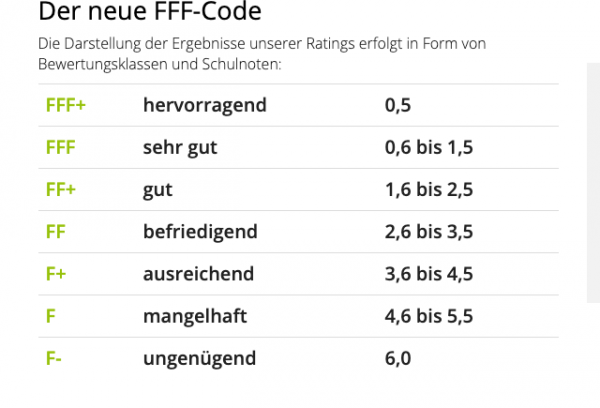

Der FFF-Bewertungscode

Und auch dies hat für die Rankings des traditionsreichen Analysehauses schon Tradition: In einem zweiten Schritt werden die erreichten Punkte in eine Schulnote übersetzt, Die Noten orientieren sich am Prozentwert der erreichten Punkte – angefangen von der Note FFF+ (hervorragend) bis zur Note F- (ungenügend).

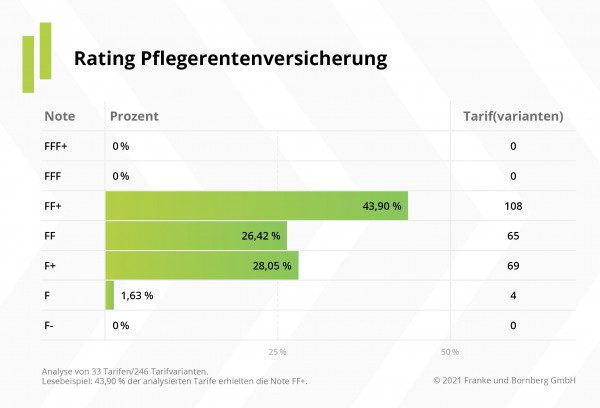

Und das Ergebnis des Tests erstaunt: Verteilen die Experten in anderen Produkttests regelmäßig Bestnoten (Versicherungsbote berichtete), konnte im Produkttest für die Pflegeversicherung weder die Bestnote „hervorragend“ noch die Note „sehr gut“ vergeben werden. 43,90 Prozent erreichen immerhin noch ein „gut“ und 26,42 Prozent ein „befriedigend“. 28,05 Prozent müssen ein „ausreichend“ hinnehmen. Für 1,63 Prozent der Tarife hagelte es gar ein „mangelhaft“:

Ratingsieger: Tarife der Swiss Life:

Auffallend: Die Plätze eins bis 18 nehmen Tarife der Swiss Life ein. So wird an insgesamt 12 Tarife der Swiss Life die beste Note des Tests vergeben – eine 1,6. Hinzu kommen sechs Tarife der Schweizer, die eine 1,7 erreichen. Kein weiterer Versicherer schafft so gute Noten: Gut platzierte Tarife anderer Versicherer (Allianz, Ideal, Volkswohl Bund, WWK und Zurich erreichen als Bestnote nur eine 2,6.

Anzeige

Hinten: Tarife der Ideal und der Zurich

Die letztplatzierten ausgewiesenen Produkte – die IDEAL PflegeRente Produktlinie Klassik (IPR_2017C) mit Stand vom 01.2021; die IDEAL PflegeRente Produktlinie Basis (IPR_2017C) mit Stand vom 01.2021, die Zurich Deutscher Herold PflegeRente Produktlinie Klassik (IPR_2017C) mit Stand von 07.2020 sowie die Zurich Deutscher Herold PflegeRente Produktlinie Basis (IPR_2017C) mit Stand 07.2020 schaffen hingegen nur eine Note von 4,1 oder 4,2. Die Produkte mit der Note F (mangelhaft) sind hingegen nicht bei der Präsentation der Ergebnisse ausgewiesen – Hintergrund könnte sein, dass Produkte nach schlechten Bewertungen oft vom Markt genommen oder nachgebessert werden.

- Pflegerentenversicherung: Produkttest ohne Bestnoten

- 29,68 Prozent „befriedigend“ oder „mangelhaft"