Lebensversicherung: Reform der Zinszusatzreserve bringt nur kurzzeitig Entlastung

Zum vierten Mal hat das Analysehaus Assekurata die deutschen Lebensversicherer einem „EKG-Check“ unterzogen – einem „Ertragskraft-Garantie-Check“, der zeigen soll, ob nach jetzigem Stand das Überleben eines Unternehmens gesichert ist durch Erwirtschaftung guter Erträge für langfristige Verpflichtungen. Der Check ist der erste nach Einführung einer neuen Rechenformel für die Zinszusatzreserve (ZZR).

- Lebensversicherung: Reform der Zinszusatzreserve bringt nur kurzzeitig Entlastung

- „Ertragskraft-Garantie-Quote“ (EKG-Quote): Wie sind Zinsanforderungen der Versicherer gedeckt?

Eine Erfolgsgeschichte hat sich auserzählt: „Klassische“ Vorsorgeprodukte der Lebensversicherung mit garantiertem Rechnungszins werfen im Niedrigzins-Umfeld kaum noch etwas ab. Das gilt umso mehr, als Lebensversicherer unter alten Garantien ächzen, die sich kaum noch erwirtschaften lassen.

Anzeige

Damit Altgarantien aber weiterhin bedient werden können, führte der Gesetzgeber schon in 2011 – bei wesentlich milderen Niedrigzins-Belastungen – die sogenannte Zinszusatzreserve als obligatorischer Sicherheitspuffer für die Branche ein. Die Berechnung dieses Reserve für Niedrigzins-Risiken wurde an einen Referenzzins gebunden – gesetzliche Grundlage ist Paragraph 5 der Deckungsrückstellungsverordnung (DeckRV) in Verbindung mit Paragraph 341f des Handelsgesetzbuchs (HGB).

Seit dem Lebensversicherungsreformgesetz (LVRG) von 2014 orientieren sich Referenzzins und damit auch Zinszusatzreserve zudem am Niveau von Null-Kupon-Euro-Zinsswapsätzen mit einer Laufzeit von zehn Jahren.

Anforderungen brachten Versicherer in Not

Wegen veränderter Marktbedingungen hatte die Versicherungswirtschaft jedoch im vergangenen Jahr Alarm geschlagen und auf eine Änderung der Rechenformel gedrängt. Stetig sinkende Zinsen drückten auch die Zinssätze des Referenzzinses. Das aber machte im Gegenzug nötig, immer höhere Beträge in die Zinszusatzreserve zu geben. Laut Berechnungen von Assekurata flossen branchenweit bereits über 65 Milliarden Euro von 2011 bis 2018 ins Finanzpolster.

Die Zinszusatzreserve wurde jedoch immer mehr zur Bedrohung für die Unternehmen. Denn laut Berechnungen des Gesamtverbands der Versicherungswirtschaft (GDV) hätten Lebensversicherer – bei Beibehaltung der Rechenformel – in nur fünf weiteren Jahren bis zu 130 Milliarden Euro in die Reserve geben müssen. Folglich sahen sich Gesellschaften überfordert.

Neue Formel baut schützenden Korridor

Der Oktober 2018 jedoch brachte den Wandel: Mit Wirkung zum Bilanzstichtag 2018 wurden neue Regeln zur Berechnung der Zinszusatzreserve eingeführt. So sichert nun eine Korridor-Methode, dass die jährliche Änderung des Referenzzinses innerhalb bestimmter Grenzen bleibt (der Versicherungsbote berichtete). Für den Referenzzins wird „ein Korridor gespannt, in welchem eine maximale Abweichung zum Vorjahreswert angenommen wird“, erklären die Experten bei Assekurata hierzu.

In der Konsequenz des neuen Verfahrens muss der Kapitalpuffer für zukünftige Verpflichtungen nun langsamer aufgebaut werden als bisher. Für die Lebensversicherer bedeutete diese Veränderung eine wesentliche Entlastung.

Dies veranschaulicht eine Zahl aus dem aktuellen EKG-Check: Gegenüber 16 Milliarden Euro in 2017 mussten die Gesellschaften in 2018 nur sechs Milliarden Euro in die Zinszusatzreserve fließen lassen – der geänderten Rechenformel sei Dank! Wesentlich fitter müssten die Gesellschaften nun im aktuellen EKG-Check wirken durch die geringere Last. Und tatsächlich: Die Werte verbessern sich anschaulich.

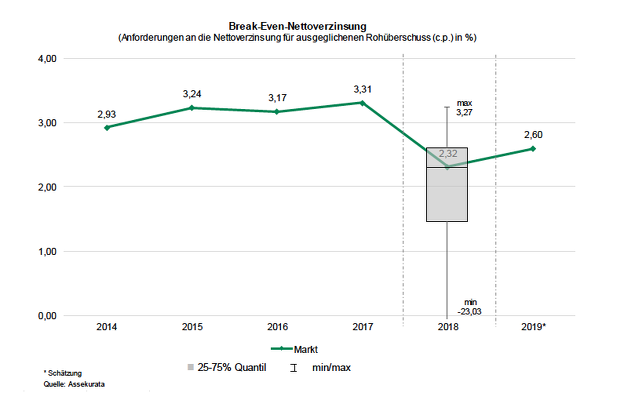

Break-Even-Nettoverzinsung 2018: Anforderungen für Rohüberschuss gesunken

Das zeigt zum Beispiel der Vergleich der Break-Even-Nettoverzinsung für die gesamte Branche über die Jahre. Bei der Break-Even-Nettoverzinsung handelt es sich um eine Kennzahl, die darstellt, wie viel Kapitalanlageergebnis ein Lebensversicherer zur Erfüllung seiner Zinsverpflichtungen überhaupt benötigt. Genau genommen stellt die Kennzahl laut Assekurata jenen „kritischen“ Nettozins dar, der „rechnerisch erwirtschaftet werden muss, um zu einen ausgeglichenen Rohüberschuss – das heißt einem Rohüberschuss von genau null – zu gelangen.“ Sobald ein Versicherer den kritischen Prozentwert unterschreitet, erwirtschaftet er nicht genug Kapital, um alle herausgegebenen Garantien zu decken.

Die Branche aber kann sich freuen: Hatte sie im Jahre 2017 den hohen Wert von 3,31 Prozent zu schultern, sank nun die Break-Even-Nettoverzinsung auf den geringsten Prozentwert seit Erhebung dieser Kennzahl ab 2014: Zinsen von 2,32 Prozent müssen erwirtschaftet werden für einen ausgeglichenen Rohüberschuss:

Versicherer weisen große Differenzen auf

Freilich: Aufgrund der strukturellen Zusammensetzung des Bestands gibt es laut Assekurata bei der Break-Even-Nettoverzinsung große Unterschiede zwischen den einzelnen Unternehmen: Versicherer, die einen großen Bestand an Verträgen mit Überschussbeteiligung haben, weisen demnach eine überdurchschnittlich hohe Break-Even-Nettoverzinsung auf. Diese Lebensversicherer müssen einen größeren Prozentsatz für einen ausgeglichenen Rohüberschuss erwirtschaften.

Einen Wettbewerbsvorteil hingegen haben jene Versicherer , die einen kleineren Bestand derartiger Verträge haben.

Die Spannbreite der Prozentwerte am Markt ist groß: zwischen vorteilhaften minus 23,03 Prozent und ungünstigen 3,27 Prozent schwankt die Anforderung an die Nettoverzinsung für den ausgeglichenen Rohüberschuss.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

Die Versicherer mit ungünstigen Kennzahlen

Bei 74 untersuchten Anbietern weisen fünf Anbieter eine ungünstige Kennzahl von noch über drei Prozent auf – die Hürden sind hier höher für einen ausgeglichenen Rohüberschuss. Betroffen sind:

Anzeige

- Inter (3,07 Prozent)

- PB (3,08 Prozent)

- Victoria (3,16 Prozent)

- Münchner Verein (3,19 Prozent)

- Signal Iduna (mit dem ungünstigsten Wert von 3,27 Prozent)

Versicherer mit vorteilhaften Kennzahlen für die Break-Even-Nettoverzinsung

Hingegen haben zehn Anbieter sogar eine Break-Even-Nettoverzinsung mit einem Minus-Wert: Ergo Direkt (-0,60 Prozent), Cosmos (-0,71 Prozent), Neue BBV (-0,80 Prozent), Europa (-3,73 Prozent), Credit Life (-4,36 Prozent), Ergo Vorsorge (-5,74 Prozent), InterRisk (-7,30 Prozent), Deutsche Leben (-8,63 Prozent), Delta Direkt (-19,75 Prozent) und – mit der vorteilhaftesten Kennzahl der Branche – die Dialog (-23,03 Prozent).

„Ertragskraft-Garantie-Quote“ (EKG-Quote): Wie sind Zinsanforderungen der Versicherer gedeckt?

Wie aber wirkt sich nun die neue Rechenformel bei der Zinszusatzreserve auf die „Ertragskraft-Garantie-Quote“ (EKG-Quote) aus – als Indikator dafür, ob Kapitalerträge die herausgegebenen Garantien decken können? Diese Kennzahl hat sich das Analysehaus selbst geschaffen: Die EKG-Quote setzt die Summe aus Kapital- sowie Risiko- und übrigem Ergebnis mit Berücksichtigung der hälftigen Bewertungsreserven in ein Verhältnis zur Rechnungszinsanforderung inklusive Zinszusatzreserve.

Hat ein Anbieter zum Beispiel die EKG-Quote von 300 Prozent, dann reicht das verfügbare Ertragsprofil dieses Anbieters theoretisch aus, um die im Bilanzjahr bestehenden Rechnungszinsanforderungen dreifach zu finanzieren – sofern neben den vereinnahmten Ergebnissen auch die Hälfte der bestehenden Bewertungsreserven sowie die freie Rückstellung für Beitragsrückerstattungen (freie RfB) komplett aufgelöst würden. Freilich: Ein solches Szenario wird nur als hypothetisch „gesetzt“, um die Überdeckung oder Unterdeckung der Rechnungszinsanforderungen durch die Ertragskraft zu messen.

Anzeige

Fast alle Anbieter verbessern ihre Quoten

Und wie zu erwarten, hat sich die EKG-Quote aufgrund der neuen Korridor-Methode bei der Zinszusatzreserve bei „nahezu allen Anbietern“ verbessert, wie das Analysehaus darlegt. Demnach stieg auch die durchschnittliche EKG-Quote der Branche: Von 371,06 Prozent in 2017 (der bisher geringste und damit schlechteste Wert) auf 418,26 Prozent in 2018:

Freilich: Auch hier gibt es zwischen den Unternehmen wesentliche Unterschiede. Denn der niedrigste beobachtete Wert bzw. das Minimum in 2018 beträgt 223,36 Prozent (für die Rheinland). Der höchste Wert hingegen beträgt 3097,78 Prozent (für die Delta Direkt).

Im Kontext derartiger Gegenüberstellungen einzelner Versicherer weisen die Experten aber darauf hin, dass die Kennzahl nur jene Erträge erfasst, die extern (zum Beispiel gemäß der Mindestzuführungsverordnung/ MindZV) auszuweisen sind. Interne Daten hingegen fehlen (z.B. zur Asset-Struktur des Anlagegeschäfts oder zum Bestandsmix mit seiner Veränderungsdynamik über die Zeit etc.). Die EKG-Quote sollte demnach nicht als Messgröße zur Bonität einzelner Unternehmen missverstanden werden.

Aussichten für 2019: Düsterer

Ist nun also, durch die neue Berechnungsmethode bei der Zinszusatzreserve, alles für die Versicherer ausgestanden bzw. erweist sich die neue Methode als rettender Korridor? Die Studienmacher sind skeptisch. So wird für das Geschäftsjahr 2019 auf Basis von eigenen Schätzungen wieder eine Verschlechterung der branchenweiten Zahlen angenommen:

Schlagzeilen

Empfehlungsgeschäft im Versicherungsvertrieb: Warum zwischen Vertrauen und Abschluss oft Potenzial verloren geht

Allianz schluckt Vermögensverwalter

Check24 stellt eigene Baufinanzierungsvermittlung ein

KS/Auxilia: Ehemaliger Ideal-Chef wird Vorstandsvorsitzender

BU-Rating: 537 Tarife erhalten die Bestnote – nur zwei fallen durch

- Von 2,32 Prozent auf 2,60 Prozent bei der Break-Even-Nettoverzinsung, so dass mehr Prozente für einen ausgeglichenen Überschuss erwirtschaftet werden müssten.

- Von 418,26 Prozent auf 400,00 Prozent bei der EKG-Quote, so dass die Überdeckung im Verhältnis zu Rechnungszinsanforderungen tendenziell wieder leicht abnimmt.

Mehr noch: Die Experten des Analysehauses geben sogar eine skeptische Warnung. Denn zwar hätte die Korridormethode zu einer „Entlastung der Rechnungszinsanforderungen aus den Beständen“ und „zu höheren Solvenzquoten“ geführt. Jedoch ist zu erwarten: Diese Entwicklung sei „nicht nachhaltig“, da „das verschärfte Zinsumfeld der vergangenen Monate absehbare Spuren in den Kennzahlen hinterlässt“. Die Entlastungswirkung der Korridor-Methode würde für das Geschäftsjahr 2019 demnach auch „geringer" ausfallen, als die Branche erhofft hätte.

Anzeige

Laut EKG-Check 2019, der kostenpflichtig bei Assekurata heruntergeladen werden kann, stehen also für den EKG-Test 2020 schlechtere Ergebnisse an.

- Lebensversicherung: Reform der Zinszusatzreserve bringt nur kurzzeitig Entlastung

- „Ertragskraft-Garantie-Quote“ (EKG-Quote): Wie sind Zinsanforderungen der Versicherer gedeckt?