Provisionsdeckel - freien Vermittlern drohen niedrige Stundensätze

Welche Auswirkungen hätte ein harter Provisionsdeckel in der Lebensversicherung für die Vermittlerbranche? Eine Studie warnt aktuell: Gerade bei Verträge mit kleinen Beiträgen drohen niedrige Stundensätze von sechs bis zehn Euro, so dass Vermittler kaum wirtschaftlich sinnvoll zu Leben-Verträgen beraten können. Ungebundene Vermittler wären besonders betroffen.

- Provisionsdeckel - freien Vermittlern drohen niedrige Stundensätze

- Harter Provisionsdeckel: Stundenerlös von sechs Euro brutto

- Alternativen: mehr Kosten- und Leistungstransparenz

Die Abschlusskosten bei Lebensversicherungen sollen runter! Dieses Credo verfolgen derzeit Bundesregierung und Versicherungsaufsicht BaFin. Anlass ist, dass eine Evaluation des Lebensversicherungsreformgesetzes (LVRG), in Kraft getreten 2014, nicht wie gewünscht die Kosten für die Kundinnen und Kunden senken konnte. Bei vielen Versicherern sanken sie nur marginal oder gar nicht. Nun sollen vor allem die Vermittler Einbußen erdulden, denn ein Provisionsdeckel soll die Kosten für Leben-Verträge künftig begrenzen. Aktuell arbeitet das Bundesfinanzministerium an einem entsprechenden Gesetzentwurf.

Anzeige

Das Beratungshaus „Institut für Finanz- und Aktuarwissenschaften“ (IFA) hat diese Pläne zum Anlass genommen, die Folgen eines solchen Deckels für die Vermittlerbranche zu beleuchten. Und warnt: Vor allem freie Vermittler müssten Einbußen erdulden, so dass es sich für sie kaum noch lohne, Verträge mit kleinem Volumen zu vermitteln. Nicht nur droht Vermittlern das Aus - sie könnten auch gezwungen sein, Kleinanleger nicht weiter zu beraten. Auf die Studie macht heute fondsprofessionell.de aufmerksam. Auf der Webseite des IFA-Instituts kann die Analyse heruntergeladen werden.

Nicht jedes Beratungsgespräch führt zum Abschluss

Um die Auswirkungen eines Provisionsdeckels zu analysieren, haben die Autoren Jochen Ruß, Andreas Seyboth (IFA) und Jörg Schiller (Universität Hohenheim) die Vorschläge der BaFin aufgegriffen. Demnach sollen Vermittler künftig maximal 2,5 Prozent Beitrag des Beitragsvolumens als Provision oder Courtage erhalten. Dies ließe sich um weitere 1,5 Prozent steigern, wenn der Vermittler genau definierte Qualitätskriterien erfüllt: etwa wenig Storno und gute Bewertungen von Verbrauchern (der Versicherungsbote berichtete).

Diese Vergütung haben die Autoren nun in verschiedene Szenarien eingerechnet. Zum einen haben sie eine kurze und lange Laufzeit des Leben-Vertrages berücksichtigt: 15 oder 30 Jahre. Zweites Kriterium ist der Monatsbeitrag, den der Kunde bereit ist zu zahlen - und auch entscheidend ist für die Vergütung des Vermittlers. Demnach betrage ein durchschnittlicher Monatsbeitrag 100 Euro, wobei aber ein geringerer Wert von 50 Euro sowie ein höherer von 150 Euro mit bedacht wurde.

Dritte Größe, die bei der Studie herangezogen wurde, ist die Abschlussquote des Vermittlers. Hier sei an eine Selbstverständlichkeit erinnert: nicht jedes Beratungsgespräch führt zum Vertragsabschluss, ganz gleich, wie hoch der Aufwand für den Vermittler ist. In der Studie wurde eine optimistische Quote von 50 Prozent (jede zweite Beratung führt zum Abschluss), eine mittlere Quote von 33 Prozent (jede dritte Beratung führt zum Abschluss) und eine pessimistische Quote von 20 Prozent (jede fünfte Beratung) eingerechnet.

Nun bliebe noch der Aufwand zu klären, den ein Vermittler für ein Beratungsgespräch des Kunden hat. Schließlich muss er dessen Bedarf ermitteln - die finanzielle und familiäre Situation, Beruf und Zukunftspläne etc. Hier wurde der Aufwand für eine bedarfsgerechte Beratung auf 7,5 oder neun Stunden pro Vertrag geschätzt.

Stundensatz unter Einrechnung von hohem Aufwand und Misserfolgen

Von diesen Werten ausgehend haben die Autoren einen Stundensatz errechnet, den der Vermittler mit Leben-Policen erlösen kann. Wie bereits erwähnt unter Einrechnung des Vermittler-Misserfolges: also, dass viele Beratungen ohne Vertragsabschluss enden. Das relativiert zum Teil die hohen Vergütungen in der Leben-Sparte:

"Der tatsächliche Zeitbedarf für eine qualitativ hochwertige Altersvorsorgeberatung wird oft stark unterschätzt", heißt es in der Studie. "Wenn man beispielsweise die Provision für einen kleinvolumigen Lebensversicherungsvertrag mit dem Beratungs- und Abschlussaufwand vergleicht, ergeben sich oft erstaunlich niedrige Stundensätze, die für einen Berater nicht wirtschaftlich sein können".

Schlagzeilen

Blitzschäden werden teurer

Generali-Tochter wird Hauptsponsor beim TSV 1860 München

Generalist am Limit: Warum der breite Allround-Ansatz an seine Grenzen stößt

Vom Einzelverkäufer zum Arbeitgeber: Wie sich das Vermittlerbild wandelt

Rückversicherung: Warum bestehende Rückversicherungsstrukturen überprüft werden müssen

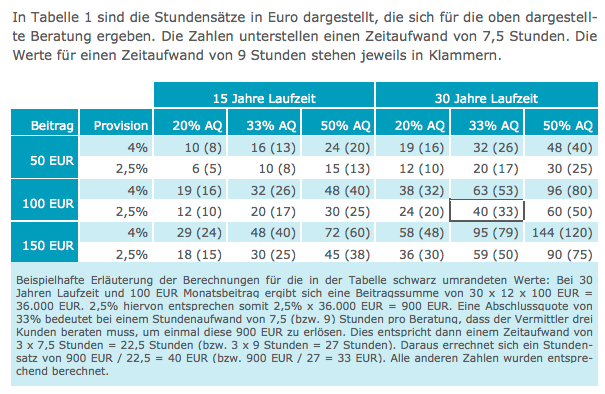

Kann zum Beispiel ein Vermittler mit einem Vertrag über 36.000 Euro Beitragssumme eine Provision von 900 Euro erzielen, also vier Prozent der Beitragssumme, relativiert sich diese Summe, wenn nur jedes dritte Beratungsgespräch zum Erfolg führt und für jedes neun Stunden Vorbereitung eingerechnet wird. Das ergibt dann einen Brutto-Erlös von 33 Euro pro Stunde (siehe Tabelle und untenstehende Erläuterung).

Anzeige

Harter Provisionsdeckel: Stundenerlös von sechs Euro brutto

Nimmt man nun an, dass ein harter Provisionsdeckel von maximal 2,5 Prozent der Beitragssumme kommen könnte, zeigt das auch, dass den Vermittlern deutliche Einbußen drohen. 30 Jahre Vertragslaufzeit, 150 Euro Monatsbeitrag sowie 7,5 Stunden Zeitaufwand hätten aktuell einen Courtagesatz von 95 Euro in der Stunde zur Folge, wenn man vier Prozent Vergütung einrechnet sowie eine Erfolgsquote von 33 Prozent. Dieser Wert würde sich auf 59 Euro minimieren.

Ein besonderes Problem aber wäre der harte Provisionsdeckel für Vermittler, die geringere Abschlussquoten haben. Hat nur jedes dritte Beratungsgespräch Erfolg, reduziert sich bei 15 Jahren Vertragslaufzeit und einem Beitrag von 100 Euro monatlich der Stundensatz des Vermittlers von 32 auf 20 Euro, wenn er für ein Beratungsgespräch 7,5 Stunden Vorbereitung braucht. Bei einem Monatsbeitrag von 50 Euro erlöst der Vermittler sogar nur zehn Euro brutto bei einem harten Provisionsdeckel. Führt nur jeder vierte Vertrag zum Erfolg, sinkt der Stundensatz auf sechs Euro.

Anzeige

Ein Provisionsdeckel könnte speziell Versicherungsmakler und freie Vermittler nachteilig treffen, da diese höhere Eigenkosten haben als Versicherungsvertreter, schlussfolgern die Studienmacher. Hier sei daran erinnert, dass eine hohe Abschlussquote nicht automatisch im Zusammenhang steht mit der Qualität der Beratung: Es kann sogar empfehlenswert sein, Kundinnen und Kunden von einer bestimmten Form der Altersvorsorge abzuraten, wenn sie nicht den Bedürfnissen entspricht.

Die Autoren warnen folglich vor einer Beratungslücke - und der Benachteiligung des ungebundenen Vertriebs. "Da eine pauschale und undifferenzierte Deckelung von Provisionen unterschiedliche Vertriebswege in unterschiedlichem Maße betrifft, ist anzunehmen, dass eine solche regulatorische Maßnahme auch zu Verschiebungen in der Vertriebswegestruktur und insbesondere zur Benachteiligung unabhängiger Vermittler führen kann. Die einfache Lösung eines einheitlichen Provisionsdeckels ist somit nicht sachgerecht", so lautet ein Fazit.

Alternativen: mehr Kosten- und Leistungstransparenz

Aufgrund der erwarteten negativen Auswirkungen schlagen die Studienmacher Alternativen zu einem Provisionsdeckel vor, um die Attraktivität von Altersvorsorge-Produkten im größeren Umfang zu steigern. Ein Vorschlag: "Schwächen der Regulierung zur Kosten- und Leistungstransparenz sollten ausgeräumt werden“, damit die Verbraucher und Berater unpassende und überteuerte Produkte besser identifizieren können. Wer diesen Vorschlag polemisch deuten will, könnte sowohl dem Gesetzgeber als auch den Versicherern indirekt Versagen unterstellen. Er deutet in die Richtung, dass die Policen noch immer intransparent sind und die Kund*innen nicht wissen, welche Leistung ihnen letztendlich zusteht - hier wäre also der Gesetzgeber gefragt, die Versicherer zu mehr Transparenz zu verpflichten.

Vorschlag Nummer Zwei: Die Aufsicht über Berater sollte effektiver gestaltet werden, „um Fehlverhalten effizienter zu sanktionieren“. Die Studienmacher schlagen vor, dass die Vermittler unter Aufsicht der BaFin gestellt werden statt unter jene der Industrie- und Handelskammern (IHKen). Hier liegt die Annahme zu Grunde, dass die BaFin Vermittler strenger kontrollieren würde als die IHKen und Gewerbeämter - wobei nicht ganz deutlich wird, weshalb das der Fall sein sollte. Als ähnliche Maßnahmen mit Blick auf Finanzanlagenvermittler nach § 34 f diskutiert wurden - unter anderem hatte sich der Bundesrat hierfür stark gemacht -, warnten Branchenkenner wie Fachanwalt Norman Wirth, die BaFin könnte personell mit der neuen Aufsicht überfordert sein, ein immenser Mehrbedarf an Personal sei zu erwarten. Im schlimmsten Fall also werden die Vermittler weniger streng kontrolliert, weil der BaFin schlicht die Ressourcen fehlen.

Vorschlag Nummer Drei: Garantien sollen auf „jeweils sinnvolle Garantien“ beschränkt werden, so dass sich das langfristige Renditepotential der Lebensversicherungen erhöhe. Diesbezüglich sei daran erinnert, dass Garantien die Lebensversicherer und Kund*innen aktuell viel Geld kosten, sofern sie überhaupt noch angeboten werden. Nicht nur müssen die Versicherer die Beiträge in langjährige Anleihen investieren, die momentan im Niedrigzins kaum noch etwas einbringen. Sie müssen Verträge mit hohen Garantien auch mit mehr Eigenkapital und höheren Rücklagen wie etwa die Zinszusatzreserve unterfüttern.

Als Ausgangsbasis für sinnvolle Garantien schlagen die Studienmacher eine Art Daumenregel vor: „Dauerhafte Garantie für den Notgroschen; Zeitpunktbezogene (oder gar keine) Garantie für Geld, das für Konsum in der ferneren Zukunft gespart wird; Garantie eines lebenslangen (!) Einkommens ab Rentenbeginn für Geld, das gespart wurde, um den gewünschten Lebensstandard abzusichern.“ Eine derartige Beschränkung würde das langfristige Renditepotenzial stärker erhöhen als eine Reduktion von Provisionen oder Abschlusskosten, argumentieren die Autoren.

Säulengreifende Renteninformation: Vorsorgelücken besser erkennen

Maßnahme Numero vier: eine „säulenübergreifende Darstellung der Rentenansprüche aus verschiedenen Quellen“. Tatsächlich plant derzeit die Bundesregierung eine Reform, wonach die Renteninformation der Deutschen Rentenversicherung künftig auch die private und betriebliche Altersvorsorge ausweisen soll. Das könnte es erleichtern, Vorsorgelücken zu identifizieren: ähnliche Modelle gibt es bereits in Staaten wie Schweden und den Niederlanden.

Anzeige

Doch die Umsetzung ist so schnell nicht zu haben, wie Reinhold Thiede, Leiter des Geschäftsbereichs Forschung und Entwicklung der Deutschen Rentenversicherung Bund (DRV Bund), im Juli auf einem Kongress berichtete. Auch hier ist die Komplexität und fehlende Kostentransparenz vieler privater Verträge ein Hindernis. So müsste der Rentenbescheid als Zahlbetrag ausweisen, auf welche Rente oder Zahlung ein Versicherter hoffen kann. Dabei ist aber unter anderem ungeklärt, wie mit jenen Beträgen umgegangen wird, die nicht garantiert sind, sondern von der Entwicklung des Kapitalmarktes abhängen (der Versicherungsbote berichtete).

- Provisionsdeckel - freien Vermittlern drohen niedrige Stundensätze

- Harter Provisionsdeckel: Stundenerlös von sechs Euro brutto

- Alternativen: mehr Kosten- und Leistungstransparenz