Restschuldversicherung: Durchschnittliche Provision sinkt auf 26 Prozent des Beitrages

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat erneut die Vertriebspraxis von Restschuldversicherungen unter die Lupe genommen. Diese umstrittenen Verträge sind immer noch weit verbreitet, stellt die Aufsichtsbehörde fest. Und: Obwohl die Kosten bei fast allen Kreditinstituten leicht gesunken sind, gibt es mit Blick auf die Kostentransparenz Mängel. Und noch immer sind die Kosten hoch: Durchschnittlich werden 26 Prozent der zu zahlenden Prämie als Provision fällig.

- Restschuldversicherung: Durchschnittliche Provision sinkt auf 26 Prozent des Beitrages

- Testkäufe: Nur 60 Prozent der Banken erfüllen "Doppelten Widerruf"

Restschuldversicherungen sind eine umstrittene Produktkategorie, bei der in den letzten Jahren auch Missstände beobachtet wurden. Wer eine Restschuldversicherung (RSV) abschließt, will sich gegen das Risiko absichern, im Falle von Arbeitsunfähigkeit, Arbeitslosigkeit, Unfällen oder Tod die Raten eines Kredites nicht mehr bedienen zu können. Doch für viele Menschen wurden diese Verträge selbst zur Kostenfalle. Fast ausschließlich über Banken vertrieben, wurden hier bei vielen Anbietern bis zu 50 Prozent und mehr als Vermittlerprovision fällig. Zudem gab es wiederholt Klagen von Verbraucherschützern, Kunden würden von ihrer Bank zum Abschluss eines solchen Vertrages genötigt, wenn sie einen Kredit aufnehmen wollten.

Anzeige

Die BaFin hatte sich des Themas angenommen und zwei Marktuntersuchungen in den Jahren 2017 und 2019 durchgeführt. Die dort festgestellten Kostenfallen hatten Wirkung: Seit dem 01.07.2022 gilt bei der Vermittlung von Restschuldversicherungen ein gesetzlich festgelegter Provisionsdeckel. Seitdem darf die Abschlussprovision 2,5 Prozent des abgesicherten Darlehensbetrages nicht übersteigen. Nun hat die Aufsichtsbehörde erneut Testkäufe mit dem sogenannten Mystery Shopping durchgeführt, um zu schauen, ob der Deckel seine Wirkung entfaltet - und die Provisionen gesunken sind. Auch sollte untersucht werden, wie transparent die Finanzinstitute zu Restschuld-Policen beraten. Insgesamt wurden so 160 Testkäufe bewertet.

Zusätzlich wurden 32 Kreditinstitute angefragt, in welchem Umfang sie derzeit Restschuld-Policen vertreiben und welche Provision sie zahlen (Stand: Jahresende 2022). Nicht alle Institute haben darauf geantwortet. Die Marktuntersuchung umfasste zwölf Privatbanken, neun Kreditinstitute aus dem Genossenschaftssektor sowie elf Kreditinstitute aus dem Sparkassensektor.

Oft vermittelt, wenige Leistungsfälle

Die Ergebnisse: Noch immer ist die Restschuldversicherung ein häufig vertriebenes Produkt in Verbindung mit Bankkrediten. Bei neun Kreditinstituten wurden im Jahr 2022 über die Hälfte der Verbraucherdarlehen in Verbindung mit einer Restschuldversicherung gewährt, bei weiteren 17 Kreditinstituten zumindest „ein beträchtlicher Teil“. Der Versicherungsfall, sodass die Produktanbieter für Zahlungsausfälle zahlen müssen, tritt hingegen selten ein. Der Anteil an Versicherungsfällen lag bei den meisten Kreditinstituten unter drei Prozent.

Doch die BaFin weiß auch Positives zu berichten. So sei die von Verbraucherinnen und Verbrauchern für eine Restschuldversicherung gezahlte Prämie bei fast allen Kreditinstituten gesunken. Dies sei ein Hinweis darauf, dass der Provisionsdeckel die intendierte Wirkung erzielt habe.

Durchschnittlich 26 Prozent Provision

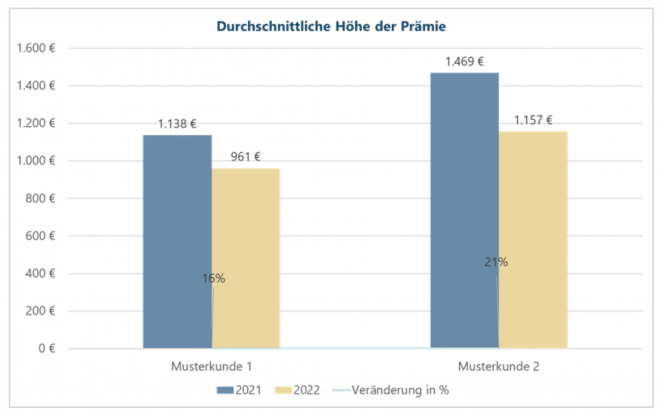

Darüber hinaus sollten die befragten Institute die Prämien- und Provisionshöhe zum 1. Dezember 2021 und zum 1. Dezember 2022 bei unverändertem Versicherungs- und Leistungsumfang für zwei Musterkunden (Musterkunde 1: 35 Jahre und Musterkunde 2: 50 Jahre) mit einer Kreditsumme von 10.000 Euro und einer Versicherungsdauer von 60 Monaten angeben. Als versicherten Risiken sollen Tod, Arbeitsunfähigkeit und Arbeitslosigkeit berücksichtigt werden.

Für den 35jährigen Musterkunden sank die durchschnittlich zu zahlende Prämie nach Einführung des Provisionsdeckels von 1.138 Euro auf 961 Euro, was einen Rückgang von 16 Prozent bedeutet. Der 50jährige Musterkunde musste nach der Reform für seinen Schutz 1.157 Euro statt 1.469 Euro zahlen: Das bedeutet sogar einen Rückgang der Kosten um 21 Prozent (siehe Grafik).

Der Anteil der Provision an der zu zahlenden Versicherungsprämie ist trotzdem nach wie vor sehr hoch. Flossen im Jahr 2021 bei dem 35jährigen Musterkunden noch durchschnittlich 42 Prozent des zu zahlenden Beitrages in die Provision, so sank dieser Anteil zwar deutlich. Aber auch zum Jahresende 2022 mussten immer noch durchschnittlich 26 Prozent des Beitrages als Provision gezahlt werden, wie die BaFin berichtet.

Testkäufe: Nur 60 Prozent der Banken erfüllen "Doppelten Widerruf"

Eine Besonderheit der Restschuldversicherung ergibt sich aus der konkreten Gestaltung der Verträge. Vielfach sind sie als Gruppenversicherung ausgestaltet. Das heißt, der Kunde ist gar nicht selbst Versicherungsnehmer, sondern eben das Geldhaus, welches den Vertrag vermittelt hat. Der Versicherte tritt der „Gruppe“ zwar als versicherte Person bei, hat aber gegenüber dem Versicherer nicht die gleichen Rechte, als wenn er persönlich einen Vertrag mit dem Versicherer abschließen würde.

Aufgrund dieses komplizierten Dreiecksverhältnisses haben die Banken die Pflicht, die Verbraucherinnen und Verbraucher zweimal über ihr Widerrufsrecht aufzuklären. Schließen die Kunden eine Restschuldversicherung ab, müssen sie nach § 7d Satz 3 VVG bei einem Gruppenversicherungsvertrag eine Woche nach Abgabe der Vertragserklärung erneut über das Widerrufsrecht belehrt werden. Hier spricht man folglich von „Doppelter Widerrufsbelehrung“. Um zu testen, ob die Banken die gesetzlichen Vorgaben einhalten, wurden 18 der Testkäufe mit der Übernahme eines Kredites abgeschlossen. Aber nur 60 Prozent der getesteten Institute erfüllten die gesetzlichen Vorgaben und schickten eine zweite Widerrufsbelehrung.

Anzeige

Ein weiterer Punkt betraf die Frage, ob die Bankberater darauf hinweisen, dass der Abschluss einer Restschuldversicherung freiwillig ist. In der Vergangenheit war der Vorwurf laut geworden, Banken würden insbesondere Verbraucherinnen und Verbraucher mit wenig Geld regelrecht zum Abschluss einer Restschuldversicherung drängen, da ihnen ohne Restschuldversicherung der Kredit verweigert würde. Aber auch das ist untersagt. In insgesamt 74 Prozent der 160 Testkäufe wurde mündlich auf die Freiwilligkeit des Abschlusses einer Restschuldversicherung hingewiesen. In den Vertragsunterlagen war dagegen in allen getesteten Fällen ein Hinweis enthalten.

Kostentransparenz lässt zu wünschen übrig

Kritisch äußert sich die BaFin auch zur Kostentransparenz der Beratungen und der Verträge. Aus Sicht der Behörde ist es wünschenswert, wenn die Verbraucherinnen und Verbraucher offengelegt bekommen, was der Kredit mit und ohne Restschuld-Police kosten würde. So können sie einschätzen, was sie der Extraschutz kostet. Eine gesetzliche Pflicht hierzu besteht jedoch nicht. Aber in den mündlichen Beratungsgesprächen verzichteten 40 Prozent der Bankberater auf eine solche Gegenüberstellung. Zudem war in 59 Prozent der Verträge und Unterlagen keine schriftliche Gegenüberstellung enthalten.

Bei 26 Prozent der Testkäufe wurden weder mündliche noch schriftliche Gegenüberstellungen der Kosten des Verbraucherdarlehens mit und ohne Restschuldversicherung festgestellt.

Anzeige

- Restschuldversicherung: Durchschnittliche Provision sinkt auf 26 Prozent des Beitrages

- Testkäufe: Nur 60 Prozent der Banken erfüllen "Doppelten Widerruf"