Solvency II - Risiken aus Staatsanleihen unzureichend berücksichtigt

Solvency II: Die deutsche Finanzaufsichtsbehörde BaFin hat die Versicherer aufgefordert, bei der Bewertung ihres Eigenkapitals auch die Kredit- und Ausfallrisiken von Staatsanleihen zu berücksichtigen. Hintergrund ist die Tatsache, dass diese Risiken mit der Standardformel nach den neuen Solvency II-Eigenkapitalregeln kaum erfasst werden. Zeigte nicht die Staatsschuldenkrise, dass auch diese Anleihen von Ausfällen bedroht sind?

Es zählt zu den Sonderbarkeiten der neuen EU-Eigenkapitalregeln nach Solvency II, dass darin Staatsanleihen von Ländern der EU oder OECD als risikolos eingestuft werden – unabhängig von der politischen und finanziellen Situation. Müsste nicht ein Versicherer, der mehrheitlich in Krisenstaaten investiert und sich damit hohe Renditen "erschleicht", zu mehr Eigenkapital verpflichtet werden als einer, der sein Risiko besser streut? Wer aktuell in griechische Staatsanleihen mit zehnjähriger Laufzeit investiert, kann mit 7,89 Prozent Rendite rechnen, obwohl angesichts der enormen Schuldenlast ein neuerlicher Schuldenschnitt zum Nachteil institutioneller Investoren denkbar ist. Wer in Bundesanleihen investiert, die als besonders sicher gelten, zahlt hingegen aktuell sogar drauf. Laut Solvency II sind beide Papiere, grob zugespitzt, gleich sicher.

Anzeige

Staatsanleihen nach Solvency II als risikolos eingestuft

Die Frage nach der Sicherheit von Staatsanleihen treibt derzeit auch die deutsche Finanzaufsichtsbehörde BaFin um. Und sie hat bereits eine Antwort darauf gefunden, mit der die Eigenkapitalanforderungen nach Solvency II indirekt als unzureichend disqualifiziert werden. Wie der Branchendienst „Versicherungsmonitor“ am Dienstag berichtet, mahnt die Aufsichtsbehörde die Versicherer, den Ausfallrisiken von Staatsanleihen mehr Beachtung zu schenken, als dies im Rahmen von Solvency II vorgeschrieben ist. Denn laut dem neuen Aufsichtsregime wären Staatspapiere aus Deutschland und Italien als gleichsam risikolos einzustufen, auch Staatsanleihen anderer Staaten wie Griechenland und Portugal – die Finanzkrise lehrt etwas anderes.

Beispiel Staatsschuldenkrise in Griechenland: Im Jahr 2012 verzichteten private Gläubiger nach massivem politischen Druck auf ca. 100 Milliarden Euro ihrer Forderungen an Athen. Die Kreditgeber sollten ihre Anleihen dazu im Januar des Jahres gegen neue Staatsanleihen mit längerer Laufzeit umtauschen. Zwar war der Umtausch freiwillig – dennoch sollten Banken und Versicherungen einen Nettobeitrag von mindestens 37 Milliarden Euro zur Lösung der Krise beisteuern. Ein radikaler Schuldenschnitt hätte noch größere Verluste bedeutet. Das Ausfallrisiko bei Staatsanleihen – es ist ein reales.

Standardmodell bildet Risiken von Staatsanleihen unzureichend ab

Im aktuellen BaFin-Journal 07/2016 heißt es hierzu: „In der Vergangenheit wurden Staatsanleihen und Darlehen an Staaten, die Mitglied des Europäischen Wirtschaftsraums (EWR) oder der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sind, grundsätzlich als risikolos eingestuft. Spätestens seit der europäischen Staatsschuldenkrise hat sich diese Sichtweise jedoch grundlegend verändert. Es ist deutlich geworden, dass auch für Staatsanleihen ein Kredit- oder sogar ein Ausfallrisiko besteht.“ Diese Risiken würden sich jedoch nicht in den Eigenkapitalanforderungen nach Solvency II widerspiegeln, kritisiert die BaFin.

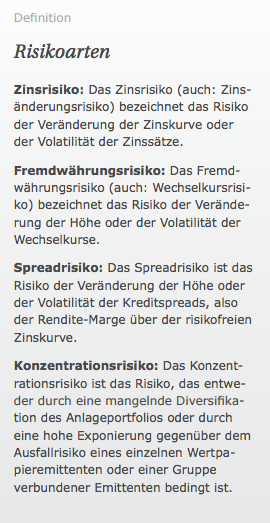

Konkret geht es um das sogenannte Standardmodell zur Berechnung des Risikoprofils, das von der Mehrheit der deutschen Versicherer verwendet wird. Dies erfasse zwar die Risiken von Zins- und Wechselkursschwankungen hinsichtlich der Länderrisiken, so argumentiert Nadine von Saldern vom "BaFin-Referat für Kapitalanlagen von Versicherern" in ihrem Aufsatz. Nicht erfasst werden jedoch das Spread- und Konzentrationsrisiko, also etwa Risiken, die sich aus der mangelnden Streuung der Kapitalanlagen ergeben (siehe Kästchen).

Konkret geht es um das sogenannte Standardmodell zur Berechnung des Risikoprofils, das von der Mehrheit der deutschen Versicherer verwendet wird. Dies erfasse zwar die Risiken von Zins- und Wechselkursschwankungen hinsichtlich der Länderrisiken, so argumentiert Nadine von Saldern vom "BaFin-Referat für Kapitalanlagen von Versicherern" in ihrem Aufsatz. Nicht erfasst werden jedoch das Spread- und Konzentrationsrisiko, also etwa Risiken, die sich aus der mangelnden Streuung der Kapitalanlagen ergeben (siehe Kästchen).

Auch Versicherer, die ihr benötigtes Eigenkapital mit dem Standardmodell errechnen, sollten sich "intensiv mit den Staatenrisiken auseinandersetzen", schreibt die BaFin-Expertin. Das soll im Rahmen des Own Risk and Solvency Assessments (ORSA) geschehen, folglich in Säule II von Solvency II. Dafür ist es notwendig, die Grenzen des Standardmodells zu sprengen und weitere Risiken in den Blick zu nehmen.

Abweichungen vom Standardmodell gegeben?

Was aber sollen die Versicherer konkret bei ihrer eigenen Risikobewertung beachten, wenn das vorgegebene Standardmodell nicht ausreicht? Sie müssen sich zunächst mit der Frage auseinandersetzen, ob ihr Risikoprofil wesentlich von den Annahmen des Standardmodells nach Solvency II abweicht. Wenn sich daraus ergibt, dass bestimmte Risiken nicht erfasst oder unterschätzt werden, müssen die Versicherer geeignete Maßnahmen ergreifen. Und das heißt: Mehr Eigenkapital zurückhalten und zusätzliche Sicherheiten schaffen.

Das Ausfallrisiko von Staatsanleihen ist hier ein potentieller Kandidat für eine Abweichung bzw. ein unterschätztes Risiko. "Möglich ist eine Angleichung des Risikoprofils an die Standardformel beispielsweise durch Umschichtung von von Vermögenswerten oder das Vorhalten von ausreichend Kapital", heißt es in dem Aufsatz. Wie hoch der Kapitalbedarf ist, sollen die Versicherer in eigenen Stresstests entwickeln, etwa indem der Ausfall von einem oder mehreren Staaten durchgerechnet wird.

Schlagzeilen

Altersvorsorge: Drei Viertel der Deutschen vertrauen nicht mehr auf den Staat

Berufsunfähigkeitsversicherung: Was Azubis jetzt wissen sollten

Versicherungen für Familien: Hohes Interesse an Versicherungspaketen

Risikolebensversicherung: Mehr als 20 Millionen Haushalten fehlt Hinterbliebenenschutz

bAV-Expertin: 'Es braucht eine Kopfnuss, kein Kopfnicken'

Anders formuliert: Ein Versicherer, der auf der Jagd nach möglichst hohen Renditen bevorzugt in Staatsanleihen von Ländern investiert, bei denen eine Krise zumindest befürchtet werden muss: etwa Portugal, Italien oder Griechenland, müsste mehr Eigenkapital zurückhalten als ein Anbieter, der das Risiko besser streut. Das zeigt sich auch bei den weiteren Anforderungen nach Solvency II, auf die Autorin von Saldern in ihrem Aufsatz hinweist. Im Rahmen ihrer Risikomanagement-Leitlinien sollen die Unternehmen einen "internen Anlagekatalog" aufstellen, der "quantitative Grenzen für Anlagen und Exposures" beinhaltet, auch hinsichtlich der Staatenrisiken. Mit anderen Worten: eine Höchstgrenze soll definiert werden, wie viel Kapital maximal in bestimmte Staatsanleihen investiert werden darf, ohne dass dem Versicherer daraus ein Risiko erwächst.

Anzeige

Eigene Kreditrisikobewertung soll Stabilität eines Staates berücksichtigen

Wie stark die Erfahrungen der Eurokrise in den Forderungskatalog der Finanzaufsicht eingeflossen sind, zeigt ein weiterer Fakt. Den Versicherern wird eine Kreditrisikobewertung für die Investition in Staatsanleihen abverlangt: sie sollen sich einen Überblick über den Staatshaushalt des Landes verschaffen. Hierfür reiche es nicht aus, auf die Schuldenquote und das Defizit eines Landes zu schauen, schreibt die BaFin-Expertin. "Weitere Kriterien können beispielsweise Garantien oder Bürgschaften sein, denen der Staat ausgesetzt ist." Auch eine Analyse der Stabilität der Regierung sowie des Rechts- und Finanzsystems könne für die Bewertung der Risiken sinnvoll sein - ebenso die Verpflichtungen, die aus Mitgliedschaften in internationalen Organisationen resultieren.