Allianz, Debeka, HUK-Coburg und Alte Leipziger haben beste Riesterrenten

Im Riester-Renten-Vergleich 2014 zählen neben HUK-Coburg, Allianz, Alte Leipziger und Stuttgarter auch Debeka, R + V, HanseMerkur24, Hannoversche zu den führenden Anbietern. Insgesamt verbessert sich die Transparenz der angebotenen Riester-Produkte. So weisen nun mehr Versicherer die Gesamtkostenquote aus.

Wenngleich die Kritik an Riester in jüngster Vergangenheit nachgelassen hat, komplett verstummt ist sie nicht. „Dass sich Riester für nahezu jeden lohnt, zeigen von uns durchgeführte Berechnungen“, sagt Frank Nobis, Geschäftsführer beim Institut für Vorsorge und Finanzplanung (IVFP). In seinem Rating zu Riester-Rentenversicherungen hat das IVFP in diesem Jahr 73 Tarife von 54 Versicherungsunternehmen anhand von 83 Kriterien geprüft.

Anzeige

„Auch der gegenwärtig vorherrschende Niedrigzins macht die Rentabilität von Riester nicht zunichte. Selbst wenn man lediglich den Höchstrechnungszins von 1,75 Prozent zugrunde legt, erzielen Riester-Policen immer noch nennenswerte Renditen. Im Vergleich zu nicht geförderten Sparalternativen ist Riester unschlagbar“, ist Nobis überzeugt.

Riesterrente: Intransparenz, hohe Kosten und schwache Renditen vs. Förderung

Doch speziell die Intransparenz, eine zu hohe Gesamtkostenquote und daraus resultierend schwache Renditen bringen das Modell Riester-Rente immer wieder in die Kritik. Dass die Auszahlungen nicht steuerfrei sind und die Riester-Rente mit der Grundsicherung im Alter verrechnet wird, sind nur zwei Punkte auf der Nachteile-Liste. Im Vergleich zum Vorjahr gibt es aber zumindest in Sachen Transparenz leichte Verbesserungen. Zwar gibt es keine Veränderungen bei der Darstellung der monatlichen Abschluss- und Vertriebskosten. Wie im vergangenen Jahr liegt hier die Quote unverändert bei 28 Prozent. Dafür weisen nun 43 Prozent der klassischen Riester-Policen die Gesamtkostenquote aus. 2013 war es nur ein Drittel. Auch bei den fondsgebundenen Tarifen gibt es eine leichte Verbesserung.

Ähnlich verhält es sich mit den Kosten für eine Zuzahlung von 1.000 Euro. Zwar gibt es einen leichten Anstieg des Betrags von 79 auf 81 Euro zu verzeichnen. 16 Prozent der Anbieter verlangen maximal 50 Euro. 10 Prozent berrechnen mehr als 110 Euro.

Aktuell ist die Zahl der Riester-Verträge in Deutschland leicht rückläufig. Während der Bestand an klassischen Policen schrumpft, wächst der Anteil an fondsgebundenen Riester-Verträgen. Durch die Förderung kann das Produkt dennoch interessant sein. So beträgt die Rendite eines Ehepaares mit zwei Kleinkindern bei einem gemeinsamen Jahreseinkommen von 50.000 Euro rund 8,7 Prozent. Dabei gilt in der Regel: je geringer das Jahresbrutto desto höher die Förderquote.

Schlagzeilen

Die erfolgreichsten Versicherungsinfluencer in Deutschland

Allianz-Chef Oliver Bäte: „Wir müssen grundsätzlich umdenken“

Barmenia startet erstes Kinderwunschprogramm

Rürup-Rente: Was Vermittler zur aktuellen Rückabwicklungs-Debatte wissen sollten

Sozialstaat wächst zulasten der jungen Generation

Allianz und Alte Leipziger überzeugen mit klassischen und fondsgebundenen Riesterverträgen

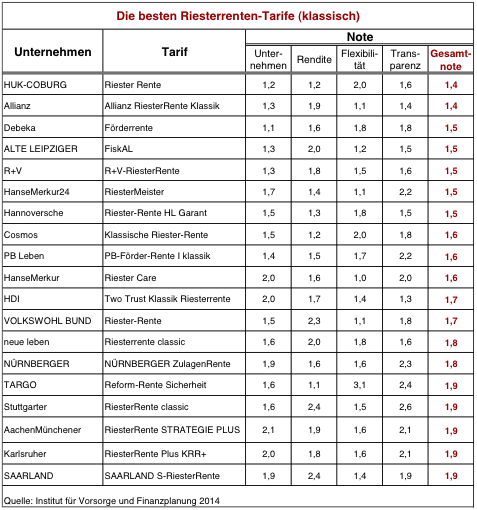

Zu den führenden Anbietern im Riester-Renten-Rating 2014 zählen neben HUK Coburg, Allianz, Alte Leipziger und Stuttgarter auch Debeka, R + V, HanseMerkur24 sowie Hannoversche. Bei klassischen Riester-Renten erhielt die HUK-Coburg die besten Bewertungen. Auf den Rängen folgen die Allianz, Debeka und die Alte Leipziger.

Anzeige

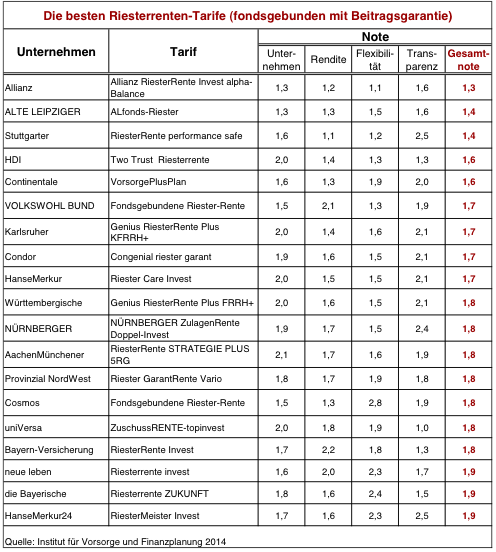

Ebenfalls Allianz und Alte Leipziger wussten bei den fondsgebundenen Riester-Verträgen zu überzeugen. Hier folgten Stuttgarter und HDI.

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.

Berechnen Sie Ihren Anspruch auf Grundsicherung schnell und einfach mit unserem Grundsicherungs-Rechner.