Die deutschen Versicherer konnten ihre Finanzkraft 2022 steigern

Die deutschen Versicherer konnten ihre Finanzkraft im Jahr 2022 steigern. Darauf weist der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hin. Sowohl in der Lebensversicherung als auch in der Schaden-/Unfallversicherung konnten die Versicherer ihre Solvabilität im Durchschnitt steigern.

Die deutschen Versicherer standen zum Jahresende 2022 finanziell im Schnitt besser da als noch im Vorjahr. Das zeigt eine Auswertung der Kennzahlen zur Finanzlage und Risikotragfähigkeit, die die Unternehmen in ihren Berichten zur Solvabilität und Finanzlage (SFCR, Solvency Financial Condition Reports) offenlegen müssen.

Anzeige

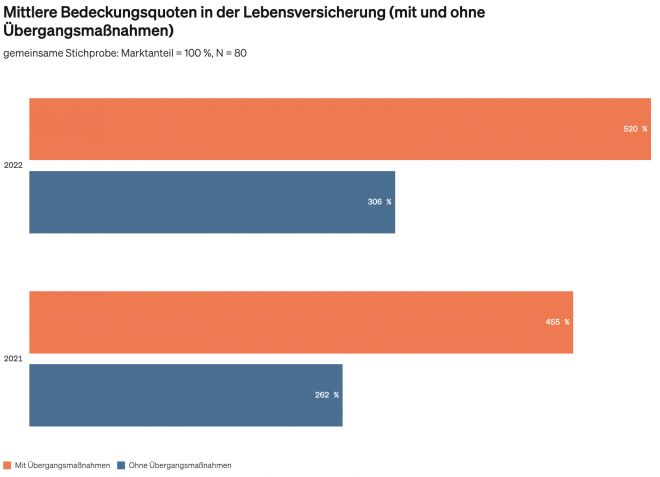

Leben-Solvenzquote ohne Übergangsmaßnahmen: 306 Prozent

Wie der Gesamtverband der Deutschen Versicherer (GDV) meldet, ist in der Lebensversicherung die mittlere Bedeckungsquote – so wird die Solvenzquote auch genannt – ohne Übergangsmaßnahmen gegenüber dem Vorjahr aufgrund höherer Zinsen gestiegen. Für das Jahr 2022 konnte ein Wert von 306 Prozent erreicht werden, im Vorjahr hatte er noch bei 262 Prozent gelegen. Bei einer Solvenzquote von 100 Prozent könnten Versicherer auch in einem theoretischen Krisenszenario, das laut GDV nur alle 200 Jahre eintritt, alle Verpflichtungen erfüllen.

Ein Grund für die höhere Finanzkraft der Lebensversicherer ist das höhere Zinsniveau, das sich positiv auswirkt. Weil die Versicherer neue Anlagen wieder mit höheren Zinsen zeichnen können, müssen sie auch weniger Geld der sogenannten Zinszusatzreserve zuführen. Das ist ein zusätzlicher Finanzpuffer, den die Versicherer verpflichtet sind anzusparen, um Garantiezusagen an ihre Kundinnen und Kunden abzusichern. Bei einem steigenden Referenzzins können Lebensversicherer ihre gebildete Zinszusatzreserve sogar allmählich auflösen. Damit steht mehr Geld für neue Investitionen zur Verfügung. Zudem können in einem Marktumfeld mit höheren Zinsen unter dem Aufsichtsregime Solvency II auch höhere Überschüsse ausgewiesen werden.

Auch in der Schaden-/Unfallversicherung zeigen sich die Unternehmen im Branchenschnitt stabil. Eine mittlere Bedeckungsquote von 281 Prozent (Vorjahr 277 Prozent) zeuge von einer sehr soliden Finanzausstattung, schreibt der GDV. Das Geschäftsmodell der Schaden-/Unfallversicherer beruht darauf, private und gewerbliche Versicherungsnehmer gegen Vermögensverluste abzusichern. Hierfür wurden versicherungstechnische Rückstellungen für die Ansprüche aus bisherigen und künftigen Schäden in Höhe von über 122,9 Milliarden Euro auf der Passivseite der Bilanz gebildet. Im Vergleich zum Vorjahr (135,3 Milliarden Euro) sind die Rückstellungen aber gesunken.

Teurere Schäden - und "stille Lasten" in den Bilanzen

Allerdings gibt es auch weniger erfreuliche Entwicklungen. Infolge der hohen Inflation verteuert sich in der Schaden-/Unfallversicherung auch die Regulierung von Schäden, weil Materialien und Reparatur- bzw. Handwerkerleistungen ebenfalls teurer geworden sind. Die Versicherer gleichen dies zum Teil damit aus, dass sie die Prämien auch im Bestand anheben.

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

In der Lebensversicherung sorgen zudem die sogenannten stillen Lasten für Debatten. Der Hintergrund: Festverzinsliche Anlagen, die in Zeiten niedriger Zinsen abgeschlossen wurden, verlieren zunächst an Wert, weil neue Anlagen zu höheren Zinsen gezeichnet werden können. Das muss kein Problem sein, denn wenn diese Papiere bis zum Ende der Laufzeit gehalten werden, haben sie einen festen, vorher vereinbarten Endwert. Ihr Wertverlust ist also nur vorübergehend. Ist der Versicherer aber gezwungen, sich vorzeitig von diesen Anlagen zu trennen, um z.B. frisches Kapital zu beschaffen, kann er diese Anlagen nur mit einem Wertverlust verkaufen.

Anzeige

Zu beachten ist darüber hinaus, dass die Finanzkraft zwischen den einzelnen Anbietern stark variieren kann. Immerhin zehn Lebensversicherer konnten sich 2022 aus der "engen Manndeckung" der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) befreien. Dahinter verbirgt sich, dass die Versicherer erweiterte Reportpflichten gegenüber der Finanzaufsicht haben, wenn die BaFin Zweifel an ihrer Finanzstärke hat: und Gegenmaßnahmen ergreifen müssen. Aktuell sind noch zwei Versicherer unter der erweiterten Aufsicht der Behörde.