BU-Versicherung: Welche Krankheiten zu höheren Ablehnungsquoten führen

Knapp 80 Prozent der eingereichten Leistungsfälle in der Berufsunfähigkeitsversicherung werden problemlos bewilligt. Bei Krebserkrankungen seien sogar fast 95 Prozent aller Anträge positiv beschieden worden. Bei psychischen Erkrankungen sind die Ablehnungsquoten jedoch deutlich höher.

Das Analysehaus Franke und Bornberg hat zum siebten Mal das Leistungsverhalten deutscher BU-Versicherer unter die Lupe genommen. Für die aktuelle Studie hat sich das Unternehmen mit Sitz in Hannover das Regulierungsverhalten aus dem Jahr 2021 angeschaut.

Anzeige

In Summe seien per Stichproben 1.250 von aktuell 160.746 Regulierungen von BU-Leistungsfällen geprüft worden. In diesem Jahr haben sich zehn BU-Versicherer in die Karten schauen lassen: Allianz, Dialog, Ergo, Generali, Gothaer, Hannoversche, HDI, Nürnberger , Signal Iduna und Zurich. Diese Unternehmen vereinen etwa 7,76 Millionen Versicherte und damit mehr als 60 Prozent des Marktes. In der aktuellen Auswertung sind mit Dialog, Hannoversche und Signal Iduna drei Teilnehmer hinzugekommen, die in der vergangenen Studie nicht vertreten waren. Insgesamt haben diese Versicherer im Jahr 2021 rund 35.784 Neuanmeldungen von BU-Leistungsfällen gezählt.

Im Ergebnis spiegelt sich der Vorwurf an die Versicherer, sie würden im Falle der Berufsunfähigkeit die Leistung verweigern und die Verbraucher in jahrelange Rechtsstreite verwickeln, jedoch nicht wieder. Denn nach den Erkenntnissen von Franke und Bornberg gehen vier von fünf Leistungsentscheidungen zu Gunsten der Versicherten aus. In der Auswertung der Zahlen aus dem Vorjahr 2018 waren es noch 79,04 Prozent.

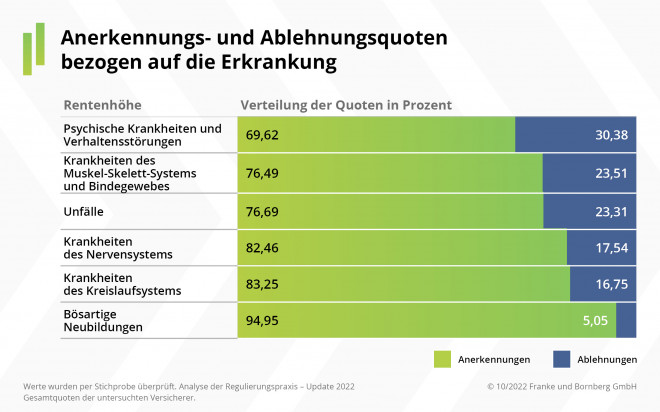

Je nach Krankheitsbild schwankt der Anteil der Anerkennungen jedoch deutlich. So würden beispielsweise bei Krebs („bösartige Neubildungen“) genau 94,95 Prozent der Anträge auf BU-Leistungen anerkannt. Krankheiten des Kreislaufsystems (83,25 Prozent) sowie Krankheiten des Nervensystems (82,46 Prozent) führen ebenfalls mit hoher Wahrscheinlichkeit zu einer Anerkennung. Bei psychischen Erkrankungen und Verhaltenstörungen werden dagegen nur sieben von zehn Anträgen (69,62 Prozent) bewilligt.

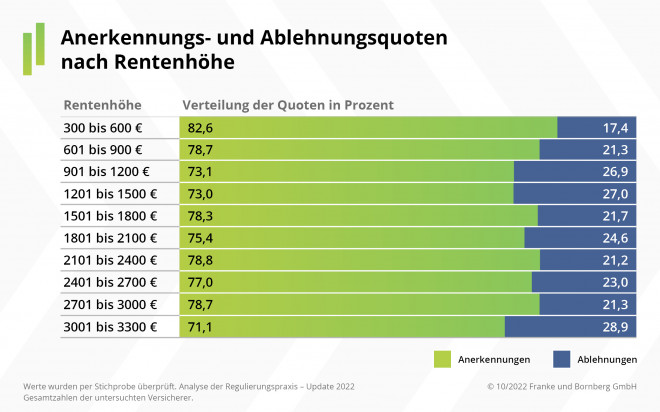

Auch bei den Rentenhöhe gibt es große Unterschiede beim Verhältnis der anerkannten zu den abgelehnten Anträgen. So liege die Leistungsquote bei BU-Renten zwischen 1.801-2.100 Euro bei 75,4 Prozent und zwischen 901-1.200 Euro liege der Wert sogar nur bei 73,1 Prozent. Die niedrigste Leistungsquote sei bei einer Rentenhöhe von 1.201-1.500 Euro festgestellt worden (73,0 Prozent). Die höchsten Leistungsquoten liegen bei der Rentenhöhe von 300-600 Euro (82,6 Prozent) sowie bei 2.001-2.400 Euro (78,8 Prozent).

Berufsunfähigkeitsrenten für Versicherte zwischen dem 46. und 57. Lebensjahr besonders häufig bewilligt. Bei jungen Erwachsenen im Alter von 17 bis 35 Jahren liege die Ablehnungsquote dagegen deutlich über dem Durchschnitt. Das sei vor allem auf die Wirkung der vorvertraglichen Anzeigepflicht zurückzuführen. Knapp die Hälfte aller Ablehnungen (48 Prozent) wegen Verletzung der Anzeigepflicht entfallen auf diese Altersgruppe.

Schlagzeilen

Generali im Visier: Unicredit wollte offenbar kräftig aufstocken

Neodigital-CEO: 'Der alte Host hat ausgedient'

LVM-Vertiebsvorstand: 'Versicherung bleibt Vertrauenssache. Der persönliche Berater bleibt notwendig'

Elementarschutz: Die größte Versicherungslücke bleibt bestehen

Geldwäscherisiken im Versicherungssektor: Pflichten und Schwachstellen

BU-Leistungsregulierung braucht Zeit

Die Regulierung von BU-Leistungen ist langwierig. Die durchschnittliche Dauer hat sich in den zurückliegenden Jahren bei fünf bis sechs Monaten eingependelt: Bis zur Anerkennung dauerte es im Schnitt 159 Tage und 191 Tage bei Ablehnungen. Die Studienergebnisse deuten allerdings auf einen oft nur begrenzten Einfluss der Versicherer auf diese Bearbeitungszeiten, denn Wartezeiten auf ärztliche Unterlagen oder Gutachten müssen bedacht werden. Besonders lange habe die Regulierung bei psychischen Krankheiten und Unfällen in Anspruch genommen. Die langen Zeiten bis zur finalen Entscheidung habe zum Teil auch an den Versicherten gelegen. Diese brauchten zwischen 35 und 45 Tage für die Beantwortung des Fragebogens.

Anzeige

Dennoch gibt es auch auf Versichererseite noch Verbesserungsmöglichkeiten. Allein die Bearbeitungsdauer nach Eingang der letzten Unterlage bis zur Entscheidung liege durchschnittlich bei 18 Tagen und damit mehr, als in vielen Versicherungsbedingungen vereinbart ist. Dort hat sich in den letzten Jahren ein Standard von zehn Arbeitstagen oder 14 Kalendertagen etabliert.