Berufsunfähigkeitsversicherung: 78 Prozent der Deutschen ohne Absicherung

Berufsunfähigkeitsversicherung - Lediglich etwa ein Fünftel (22 Prozent) der Deutschen hat bislang eine Erwerbs- oder Berufsunfähigkeitsversicherung (BU) abgeschlossen. Dabei kennt fast jeder zweite Deutsche Personen aus dem eigenen Umfeld, die erwerbs- oder berufsunfähig geworden sind. Zu den Gründen für die mangelnde Absicherung zählen unter anderem die Kosten, Desinteresse und Unwissenheit über gesetzliche Ansprüche.

Statistisch scheidet einer von vier Arbeitnehmern wegen Berufsunfähigkeit aus. Doch viele Deutsche unterschätzen das Risiko. Immerhin deckt die gesetzliche Erwerbsminderungsrente nur einen Bruchteil des ursprünglichen Einkommens ab. Hinzu kommen oftmals Kosten für Hilfsmittel, Therapien oder gar teure Umbauten. Was es zum Thema Berufsunfähigkeitsversicherung zu beachten gilt, zeigen Tipps des Gesamtverband der Deutschen Versicherungswirtschaft (GDV).

Anzeige

Fast jeder Zweite kennt Erwerbs- oder Berufsunfähige aus dem eigenen Umfeld

Eigentlich sollte eine private Berufs- oder Erwerbsunfähigkeitsversicherung unabdingbar sein. Zumal fast jeder zweite Deutsche (46 Prozent) an gibt, Personen aus dem eigenen Umfeld zu kennen, die erwerbs- oder berufsunfähig geworden sind. Dennoch scheint diese Tatsache keinen merklichen Einfluss auf die eigene Absicherung zu haben.

Lediglich etwa ein Fünftel (22 Prozent) der Deutschen hat bislang eine Erwerbs- oder Berufsunfähigkeitsversicherung abgeschlossen. Unter den Abschließenden befinden sich deutlich mehr Männer (28 Prozent) als Frauen (17 Prozent).

Auch gehobene Einkommensgruppen haben häufiger eine Berufsunfähigkeitsversicherung abgeschlossen als Geringverdiener. Dies zeigt eine aktuelle Studie des Marktforschungs- und Beratungsinstitut YouGov im Auftrag des Direktversicherers Hannoversche.

Nur ein Fünftel der Deutschen hat eine Erwerbs- oder Berufsunfähigkeitsversicherung

Trotz der bisher geringen Absicherungsquote wissen rund zwei Drittel der Bundesbürger (67 Prozent) von den engen gesetzlichen Regelungen der Rentenversicherung im Falle einer Erwerbsunfähigkeit. Voll erwerbsunfähig im Sinne der gesetzlichen Rentenversicherung ist demnach jeder, der krankheits- oder unfallbedingt nur noch drei Stunden pro Tag einer Arbeit jeglicher Art, unabhängig vom bisherigen Beruf, nachgehen kann und zusätzlich die Mindestversicherungszeiten erfüllt.

Doch etwa jeder Dritte Bundesbürger (32 Prozent) geht davon aus, dann erwerbsunfähig zu sein, wenn man krankheitsbedingt seinen derzeitigen Beruf nicht mehr ausüben kann, was sich im Ernstfall für viele als Trugschluss herausstellt. Leistungsfähige Berufsunfähigkeitsversicherungen leisten bereits, wenn eine 50prozentige Berufsunfähigkeit im zuletzt ausgeübten Beruf vorliegt.

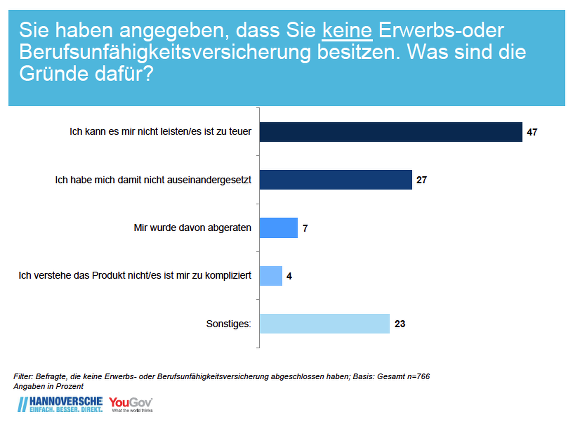

Als häufigsten Grund für einen Nichtabschluss führen die Befragten mit 47 Prozent die Kosten für eine Berufsunfähigkeitsversicherung an. Rund ein Viertel (27 Prozent) begründet weiterhin, sich generell noch nicht mit der Thematik der Erwerbsunfähigkeit beschäftigt zu haben. Bei den 18 bis 24jährigen sind es sogar 40 Prozent. Besonders bei den Geringverdienern erklärt die Mehrheit, sich diese Absicherung nicht leisten zu können.

Anzeige