Berufsunfähigkeitsversicherung: Deutsche unterschätzen Leistungsquote

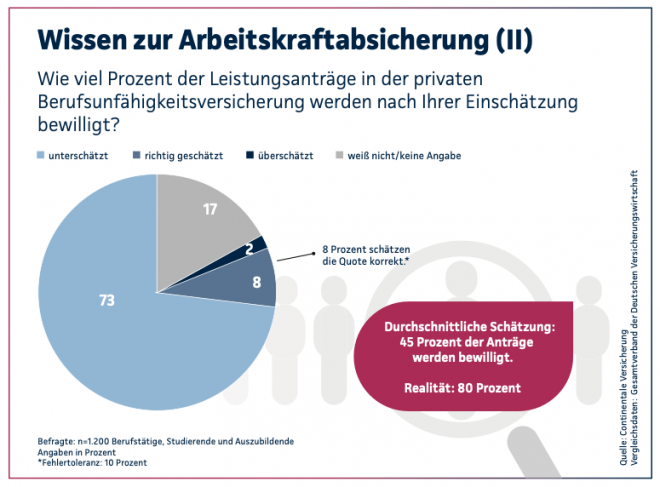

Ein Grund dafür, dass Berufsunfähigkeitsversicherungen von den Bürgerinnen und Bürgern zu selten abgeschlossen werden, könnten auch vermeintliche Vorurteile gegenüber der Branche sein. BU-Versicherer haben den Ruf, Nein-Sager zu sein: Wenn man seinen Beruf tatsächlich aufgeben muss, zahlen sie sowieso nicht, so das Klischee. Entsprechende Vorurteile zeigt nun auch die Continentale Studie 2023. Demnach schätzen in der repräsentativen Umfrage, durchgeführt von Heute und Morgen, stolze 73 Prozent der Befragten die Leistungsquote zu niedrig ein.

Zu den Fakten: Nach Daten des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) werden rund 78 Prozent aller Leistungsanträge in der Berufsunfähigkeitsversicherung bewilligt. Diese Zahl nahm der Lobbyverband zum Anlass, wiederholt die Versicherungsbranche als „verlässlichen Partner“ zu preisen. Zu ähnlichen Ergebnissen kommt das Analysehaus Franke und Bornberg in seinen Leistungsquoten-Studien. In ihrer Stichprobe, basierend auf 1.250 Regulierungen von zehn Versicherern, kamen sie im letzten Jahr ebenfalls auf eine Leistungsquote nahe 80 Prozent.

Anzeige

Nun fragte Heute und Morgen in der aktuellen Continentale-Studie: „Wie viel Prozent der Leistungsanträge in der privaten Berufsunfähigkeitsversicherung werden nach Ihrer Einschätzung bewilligt?“ Der durchschnittlich geschätzte Wert der befragten 1.200 Berufstätigen, Studierenden und Auszubildenden liegt bei 45 Prozent. Jeder Zweite (51 Prozent) glaubt, die Quote liege bei maximal 50 Prozent. Lediglich 8 Prozent schätzen die tatsächliche Leistungsquote korrekt ein (Fehlertoleranzwert: 10 Prozent). Und nur eine Minderheit (2 Prozent) schätzt diese Quote zu hoch.

Selbst diejenigen, die bereits eine private Berufsunfähigkeitsversicherung besitzen – oder diese zumindest für wichtig halten – unterschätzen die tatsächliche Zahl bewilligter Leistungs- anträge deutlich, berichten die Studienmacher. Hier bestehe kein Unterschied zu Personen, die eine BU für weniger wichtig halten. "Die massiven Fehleinschätzungen und Vorurteile sowie das insgesamt geringe Wissen zum Thema Arbeitskraftabsicherung tragen vermutlich wesentlich dazu bei, dass der Verbreitungsgrad der Berufsunfähigkeitsversicherung hierzulande stagniert", heißt es hierzu in der Studie (siehe Grafik).

Hohe Leistungsquote, aber…

Wiederholt gab es aber auch Kritik an den von der Branche kommunizierten Zahlen. So weist der GDV nicht separat aus, wie hoch die Leistungsquote bei Haupt- und Zusatzversicherungen ist. Der Hintergrund: ein BU-Baustein kann auch als Ergänzung zur Risikolebens- oder zu einer Rentenversicherung abgeschlossen werden. Oft werden bei derartigen Zusatz-Policen deutlich niedrigere Leistungen vereinbart, sodass der Verdacht besteht, dass hier die Zahlungsbereitschaft der Versicherer größer ist. Die durchschnittlich ausgezahlte Berufsunfähigkeits-Rente der Privatversicherer liegt nach GDV-Zahlen lediglich bei 630 Euro monatlich: zu wenig, um den Lebensstandard zu sichern.

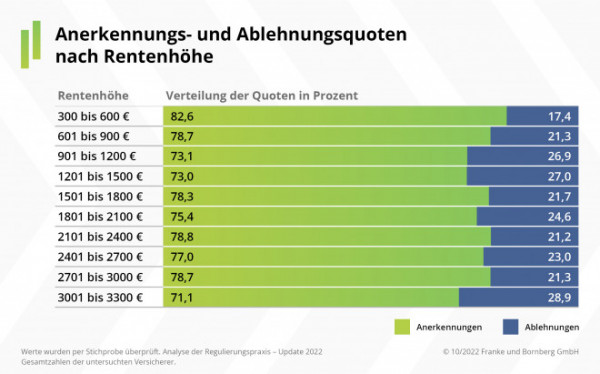

Tatsächlich zeigt die Franke und Bornberg Stichprobe auch einen Zusammenhang zwischen Rentenhöhe und Leistungsquote. Ist diese bei niedrigen Renten im Bereich von 300 bis 600 Euro mit 82,6 Prozent am höchsten, liegt sie im Bereich von 1.201 bis 1.500 Euro nur noch bei 73,1 Prozent.

Auffällig ist auch, dass die Ablehnungsquote bei jungen Erwachsenen im Alter von 17 bis 35 Jahren deutlich über dem Durchschnitt liegt. Fast die Hälfte (48 Prozent) aller Ablehnungen wegen einer vorvertraglichen Anzeigepflichtverletzung entfallen auf diese Altersgruppe: also weil ein Betroffener im Antrag vermeintlich falsche oder unvollständige Angaben gemacht hat. Das ist ungewöhnlich hoch. Offenbar sind die Versicherer bei jüngeren Menschen seltener bereit, eine BU-Rente zu bewilligen.

Schlagzeilen

Referentenentwurf der Frühstartrente: Vermittlerverbände legen den Finger in die Wunde

Das Altersvorsorgedepot wird zum Transparenztest für uns Makler

Struktur und Prozesse im Maklerunternehmen: Vom Einzelkämpfer zum skalierbaren Maklerunternehmen

Welche Versicherer profitieren vom Einsatz von KI – und welche nicht?

Hannover Rück: Das Erfolgsgeheimnis liegt nicht in der Größe

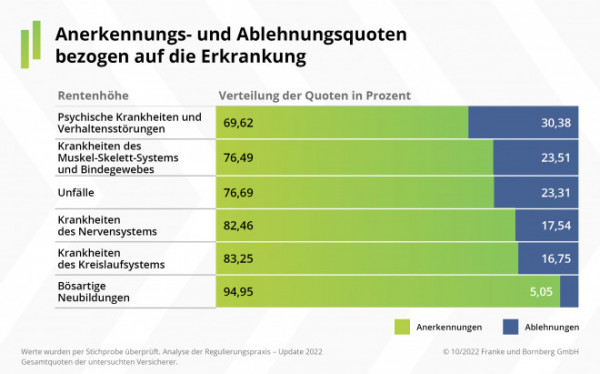

Die Leistungsquoten der BU-Versicherer hängen zudem von der jeweiligen Erkrankung ab. Mittlerweile sind psychische Erkrankungen bzw. Nervenkrankheiten häufigste Ursache, weshalb Menschen ihren Beruf vorzeitig aufgeben müssen: Mehr als jeder dritte Leistungsfall (35 Prozent) war 2021 darauf zurückzuführen. Doch gerade hier ist die Leistungsquote der Versicherer am niedrigsten. Ein Grund ist wohl, dass sich eine Berufsunfähigkeit aufgrund psychischer Krankheiten schlechter nachweisen lassen. Weniger als 70 Prozent aller BU-Anträge werden hier laut Franke und Bornberg-Stichprobe bewilligt.

Anzeige