BU-Stabilitätsrating: Franke und Bornberg küren stabilste Anbieter

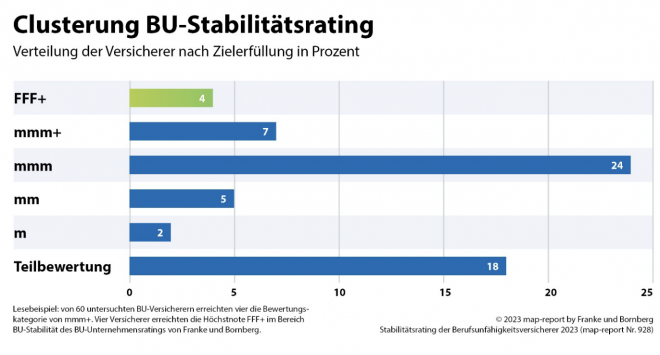

Die Ratingagentur Franke und Bornberg hat erneut die Stabilität der Berufsunfähigkeits-Versicherer unter die Lupe genommen. Insgesamt zeigt sich die Branche sehr stabil: Allerdings erhielten von 60 untersuchten Gesellschaften nur sieben Anbieter die Höchstnote „mmm+“ für hervorragende Leistungen. 18 Versicherer stellten zudem nicht alle relevanten Daten zur Verfügung.

- BU-Stabilitätsrating: Franke und Bornberg küren stabilste Anbieter

- Die bestplatzierten Versicherer im Rating

Wie stabil stehen die Berufsunfähigkeits-Versicherer da? Dies ist eine wichtige Frage bei der Wahl des Anbieters - schließlich soll er die Berufsunfähigkeitsrente auch langfristig garantieren können. Bereits seit 2010 untersucht das Analysehaus Franke und Bornberg, wie finanzstark sich die einzelnen Gesellschaften präsentieren. Dabei sei bei früheren Analysen auch deutlich geworden, dass einige Versicherer ihre Überschüsse anpassen mussten und Kunden plötzlich eine höhere Prämie zahlten oder sogar Leistungen einbüßten, berichten die Hannoveraner in einem Pressetext zur aktuellen Studie.

Anzeige

Seit vier Jahren läuft das BU-Stabilitätsrating unter dem Banner des renommierten map-Reports, der -alle Studien spartenübergreifend zusammengefasst- auch bereits auf stolze 928 Ausgaben zurückblicken kann. „Das umfangreiche Verfahren analysiert den bisherigen Geschäftsverlauf, berücksichtigt aber auch Parameter, die einen Ausblick auf die zukünftige Stabilität des BU-Geschäfts erlauben. Denn die langfristige Stabilität ist gerade in der Berufsunfähigkeitsversicherung ein entscheidendes Kriterium“ beschreibt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, die Ausgangssituation der Analyse.

Der Test soll sowohl Kunden als auch Vermittlern aufzeigen, „welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen“, berichten die hessischen Analysten. Insgesamt konnte von 60 untersuchten Gesellschaften an 42 eine Gesamtwertung vergeben werden. Davon erreichten sieben Versicherer einen Platz in der Spitzengruppe, was konkret eine Note von „mmm+“ (hervorragend) bedeutet. Vier weitere Versicherer stellten sich dem noch deutlich umfangreicheren BU-Unternehmensrating von Franke und Bornberg, bei dem Einblick in interne Kennzahlen und Prozesse genommen wird. An 18 Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren.

So wurde getestet

Im aktuellen Rating wurden mehrere Bewertungskriterien unter die Lupe genommen und daraus ein Gesamtindex errechnet. Im Fokus des aktuellen Ratings standen die BU-Überschüsse der Versicherer und deren Stabilität sowie die Schadenquote. Letztere habe mit mehr als 30 Prozent das höchste Gewicht im Rating, da sie auch den Schwerpunkt der Berichtspflichten gegenüber der Bundesanstalt für Finanzaufsicht (BaFin) bilden (gemäß offizieller BaFin-Nachweisung 218).

In den letzten Jahren war wiederholt debattiert worden, ob eine niedrige Schadenquote auch ein Indiz dafür sein kann, dass ein Versicherer häufig Leistungen verweigert. Dies muss jedoch keineswegs gegeben sein: Sie kann auch widerspiegeln, dass das Versicherten-Kollektiv eine gesunde Durchmischung aufweist und entsprechend wenig Schäden zu beklagen sind. Auch ein florierendes Neugeschäft kann die Schadenquote drücken. Deshalb sei der Versicherer mit der niedrigsten Schadenquote auch nicht als Benchmark anzusehen, berichten die Studienautoren: „Vielmehr wird der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden“. Hier sei eine längerfristiger Blick notwendig, da einzelne Jahre wenig aussagekräftig seien.

Im Bereich Finanzstärke wurden ein Dutzend Unternehmenskennzahlen bewertet. Fünf Gesellschaften erreichten mindestens 85 Prozent, weitere 13 mindestens 75 Prozent. Die Bilanzwertung konnte die Allianz mit herausragenden 92,0 Prozent für sich entscheiden. Die bilanzielle Stärke müsse dabei aber nicht zwangsweise größenabhängig sein. Die Silbermedaille geht an die Hannoversche, Bronze an die LV 1871, die nach verdienten Bruttobeiträgen 2021 auf den Plätzen 25 und 32 rangieren und auf Marktanteile von 1,1 bzw. 0,8 Prozent kommen.

Ein weiterer Blick galt den Risikoüberschüssen. Diese seien Ergebnis einer vorsichtigen Kalkulation. „Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. Aber Überschüsse sind nicht naturgegeben“, heißt es hierzu im Text. Senkungen der Überschussanteile seien der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen sei. „Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken - je nach vereinbartem Überschusssystem. Das Rating berücksichtigt Höhe und Zeitpunkt von Überschussabsenkungen“, berichtet Franke und Bornberg.

Ein zusätzliches Kriterium: der Brutto-Netto-Spread bei den Beiträgen. Vereinfacht ausgedrückt gibt der Bruttobeitrag an, wie hoch ein Versicherer die Prämie während der Vertragslaufzeit maximal anheben darf. Denn der Beitrag reduziert sich unter anderem durch die Überschüsse, die ein Versicherer über die eigentliche Kalkulation hinaus erwirtschaftet: zum Beispiel durch seine Kapitalanlagen oder Einsparungen bei den Verwaltungskosten. Den Nettobeitrag zahlt der Kunde meist von Vertragsbeginn an. Manche Versicherer setzen ihn bewusst niedrig an, um das Neugeschäft anzukurbeln. Dieser günstige Beitrag ist dem Kunden jedoch keineswegs garantiert. Entwickeln sich die Überschüsse ungünstig oder hat der Versicherer schlecht kalkuliert, kann die Prämie bis auf den gesetzlich möglichen Bruttobeitrag steigen.

Schlagzeilen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Wie die Itzehoer Makler, Pools und Direktanbindungen zusammendenkt

Die neue Kapitalrente ist eine soziale Frage

Deurag steigert Gewinn um ein Drittel

Rente, Pflege, Gesundheit: Haben wir nach der Wiedervereinigung das falsche System übernommen?

Konkret ermittelt das Rating für jedes Bewertungskriterium eine Kennzahl zwischen 0 und 100, wobei die 100 für „Maximalerfüllung“ steht. Sie bildet die Fähigkeit des Unternehmens ab, sein BU-Geschäft auch langfristig stabil betreiben zu können. Die Ergebnisse der Teilbereiche werden gewichtet und zu einem Gesamtindex zusammengeführt. Dieser Index sei ein wichtiger Indikator für langfristige Stabilität im Geschäftsfeld Berufsunfähigkeit, berichten die Analysten.

Anzeige

Zudem wurde die Untersuchung zur Prämienkalkulation breiter aufgestellt. Statt bisher drei Berufsbildern werden fortan zehn betrachtet: darunter die sieben am häufigsten berechneten Berufe in den Programmen der fb research GmbH. „Mit der neuen, umfangreicheren Prämienbewertung wird verhindert, dass bereits Beitragsabweichungen in nur einem Musterfall zu stark auf die Bewertung durchschlagen“, erklärt Reinhard Klages, Analyst des map-report die Neuerungen. „Die zusätzlichen Berufsbilder reflektieren zudem die Realität im Verkauf noch einmal genauer als das bisherige Verfahren“, ergänzt Michael Franke, Geschäftsführer des Rating-Hauses.

Die bestplatzierten Versicherer im Rating

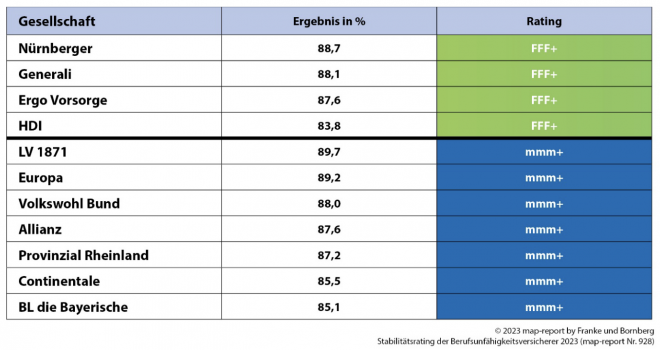

Wer konnte sich im Rating nun an die Spitze des Feldes setzen? Eine besonders hohe Stabilität bescheinigen die Analysten mit der Höchstnote „mmm+“ bzw. "hervorragend" insgesamt sieben BU-Versicherern. Die höchste Prozentzahl erreichte die LV1871 mit 89,7 Prozent, gefolgt von der Europa mit 89,2 Prozent. Ebenfalls Bestnote konnten die Versicherer Volkswohl Bund, Allianz, Provinzial Rheinland, Continentale und BL die Bayerische erzielen.

Gleichsam positiv hervorgehoben, aber außerhalb der Wertung wurden die Versicherer Nürnberger, Generali, Ergo Vorsorge und HDI. Sie stellen sich einer vertieften Analyse und geben weitere Informationen preis, die nicht öffentlich zugänglich sind. Das bedeutet im Rating die Note „FFF+“. „Die Bewertung der vier Versicherer (…) ist aufgrund der zusätzlich verfügbaren Informationen nicht vollständig vergleichbar. Das Benchmarkverfahren sorgt aber dafür, dass die Prozent-Ergebnisse dieselbe Aussagekraft haben“, schreiben die Analysten (siehe Tabelle).

Anzeige

Die meisten Versicherer schneiden mit der Note „mmm“ ab, was immer noch "sehr gut" bedeutet: insgesamt 24 an der Zahl. Hierfür musste mindestens eine Punktzahl von 75 Prozent erreicht werden. Das spricht für die Stabilität der Branche. Nur sieben liegen darunter - wobei Franke und Bornberg diese Versicherer im Pressetext nicht nennt. Bei 18 Anbietern war nur eine Teilnote möglich, da Daten fehlten, um sie abschließend bewerten zu können.

Handwerksberufe zahlen mehr - Preiskampf um „gute“ Kunden

Bei den zehn Musterkunden lohnt auch ein Blick auf die Preise. Die Prämiengestaltung zeige, dass weiterhin sehr aggressiv kalkuliert werde, berichtet Franke und Bornberg. Die jeweilige Durchschnittsprämie der zehn Musterfälle wird durchschnittlich um rund 30 Prozent unterschritten, vereinzelt sogar bis um mehr als 40 Prozent. „Während bei der Anzahl der Berufsgruppen das Ende der Fahnenstange noch nicht erreicht zu sein scheint, hat sich das gegenseitige Unterbieten bei den Beiträgen dennoch entschleunigt“, so die Tester.

Michael Franke hält diese Entwicklung dennoch für problematisch: „Gerade bei den günstigen Berufsgruppen wird verstärkt selektiert. Fraglich ist, ob diese Rechnung langfristig aufgehen kann. Denn diese Berufe sind von dem Anstieg psychischer Gesundheitsprobleme besonders betroffen“, kommentiert er.

Für die Musterkunden betragen die durchschnittlichen Brutto-Monatsbeiträge im Jahr 2023 122,70 Euro für den Bankkaufmann, 95,80 Euro für den Maschinenbauingenieur und 235,10 Euro für den Tischler. Im Jahr 2015 hatten die Prämien noch bei 107,99 für den Banker, 103,34 Euro für den Ingenieur und 228,94 Euro für den Tischler gelegen.

Das gleiche Bild zeigt sich auch bei den Nettoprämien. Für den Bankkaufmann stieg der Beitrag gegenüber 2015 von 75,19 auf 83,70 Euro. Beim Ingenieur hingegen fiel die Prämie von 69,97 auf 64,85 Euro, der Beitrag des Tischlers wurde geringfügig von 162,86 auf 161,30 Euro gesenkt.

Das bedeutet aber auch, dass der Tischler im Schnitt netto rund 93 Prozent mehr zahlen muss als der Banker und sogar 149 Prozent mehr als der Ingenieur. In Zeiten, in denen das Handwerk wie kaum eine andere Branche unter Fachkräftemangel leidet, könnte dies erneut Diskussionen befeuern, inwieweit die Versicherer hier ihrer Aufgabe -der Absicherung der Arbeitskraft- nachkommen. Wiederholt war in der Vergangenheit gefordert worden, größere Risikokollektive zu bilden und damit die Kosten besser zu verteilen.

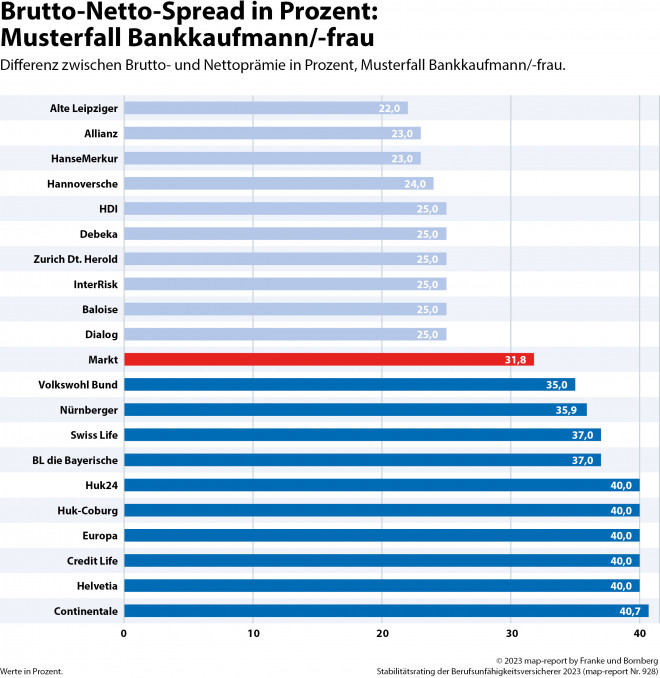

Brutto-Netto-Spread

Eine große Differenz zwischen Netto- und Bruttoprämie in der Berufsunfähigkeitsversicherung kann für Kunden unter Umständen stark steigende Beiträge zur Folge haben. Gemeinhin gilt: Je größer die Differenz zwischen Netto- und Bruttoprämie ist, umso größer ist das Risiko, dass die Prämien im Laufe der Vertragslaufzeit steigen - oder sogar plötzlich stark angehoben werden müssen.

Auffällig sei, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 31,8 Prozent im aktuellen Geschäftsjahr bergab. Einen geringen Spread haben im Musterfall Bankkaufmann/ Kauffrau die Alte Leipziger, Allianz und HanseMerkur mit 22,0 bzw. 23,0 Prozent Unterschied zwischen Brutto- und Nettoprämie. Am anderen Ende der Skala mit einer großen Lücke stehen die Versicherer der HUK, die Europa, Credit Life, Helvetia und Continentale (siehe Tabelle).

Der map-report 928 – „Stabilitätsrating der Berufsunfähigkeitsversicherer“ ist ab sofort im PDF-Format lieferbar. Interessenten wenden sich an map-report@franke-bornberg.de oder bestellen direkt über die Website des Analysehauses.

- BU-Stabilitätsrating: Franke und Bornberg küren stabilste Anbieter

- Die bestplatzierten Versicherer im Rating