BU-Stabilitätsrating: Welche Versicherer überzeugen

Zum dritten Mal widmet sich der map-Report der Stabilität der Berufsunfähigkeitsversicherer. Neben dem bisherigen Geschäftsverlauf wurden auch Parameter untersucht, die einen Ausblick auf die zukünftige Stabilität des BU-Geschäfts erlauben. Ein Fokus lag diesmal auch auf dem Unterschied zwischen Brutto- und Nettoprämie. Die LV 1871 und die Hannoversche erreichten die höchste Prozentzahl.

- BU-Stabilitätsrating: Welche Versicherer überzeugen

- Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

- Die Berufsunfähigkeitsversicherer mit dem besten Gesamtergebnis

Die Berufsunfähigkeitsversicherung (BU) nimmt eine wichtige gesellschaftliche Rolle bei der Absicherung der Arbeitskraft ein: als einziges Produkt auf dem Markt zielt sie auf den zuletzt ausgeübten Beruf unter Berücksichtigung von Einkommen und Status. Umso wichtiger ist -neben der Qualität- die langfristige Stabilität der Produkte, wie das Analyse-Haus Franke & Bornberg in einem aktuellen Pressetext hervorhebt. Schließlich soll der Versicherer nicht nur eine Rente garantieren, wenn es im Job nicht mehr weitergeht: Der Versicherte hofft auch auf stabile Beiträge und Leistungen.

Anzeige

Gefahr: steigende Prämien und weniger Leistung

Die Ratingagentur hat bereits in ihren Studien zur BU-Stabilität in den Jahren 2010, 2015 und 2016 den Markt unter die Lupe genommen. Und -davon ausgehend- das dritte Stabilitätsrating unter dem Banner des map-reports vorgelegt, seit man die renommierte Studienreihe vom „Versicherungsjournal“ übernahm. „Dabei konnte jeweils aufgezeigt werden, dass bereits in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen eingebüßt haben“, konstatiert Michael Franke, Geschäftsführer von Franke & Bornberg.

Auch sonst klingen durchaus kritische Töne gegenüber den Versicherern im Pressetext an. Der Wettbewerb der letzten Jahre stünde der Stabilität potentiell entgegen, weil die Assekuranzen unter starkem Margendruck stehen. Verbraucher erhielten in zu geringem Maße Zugang zur BU und darunter leiden nicht zuletzt auch die Vermittler, konstatieren die Hannoveraner. Sprichwort Berufsgruppendifferenzierung: bestimmten Risikoberufen fällt es schwer, bezahlbaren Schutz zu finden. Der Trend ging in den letzten Jahren sogar zu einer strengeren Unterscheidung von Berufen, sodass kleinere Kollektive immer differenzierteren Berufsgruppen gegenüber stehen.

Das Rating will Kunden wie Vermittlern aufzeigen, welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen. 63 BU-Versicherer wurden untersucht: 42 Gesellschaften erhielten eine Gesamtnote. Davon erreichten vier Anbieter einen Platz in der Spitzengruppe. Vier weitere Versicherer stellten sich dem noch umfangreicheren BU-Unternehmensrating von Franke und Bornberg, bei dem Einblick in interne Kennzahlen und Prozesse genommen wird. An 21 Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren.

Harter Preiskampf: kaum steigende Prämien trotz niedrigerem Rechnungszins

Der Preiskampf zeigt sich darin, dass bei den Prämien fürs Neugeschäft weiterhin aggressiv kalkuliert werde. Die jeweilige Durchschnittsprämie werde um bis zu ca. 40 Prozent unterschritten. „Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen. Es zeigt deutliche Tendenzen einer Unterkalkulation“ kritisiert Franke & Bornberg. So habe auch die erneute Herabsetzung des Rechnungszinses von 0,9 auf 0,25 Prozent nicht zu steigenden Prämien geführt, obwohl sie erschwert, ein Finanzpolster für den Versicherungsfall -und damit die zu zahlenden Renten- aufzubauen.

In Zahlen: 2015 lag die durchschnittliche Bruttoprämie für die Beispielrechnung des Bankkaufmanns bei 107,99 Euro, für den Maschinenbauingenieur bei 103,34 Euro und für den Tischler bei 228,94 Euro. Für die gleichen Musterkunden betragen die durchschnittlichen Brutto-Monatsbeiträge im Jahr 2022 121,94 Euro für den Bankkaufmann, 98,57 Euro für den Ingenieur und 238,25 Euro für den Tischler. Das gleiche Bild auch bei den Nettoprämien. Für den Bänker stieg der Beitrag von 75,19 Euro auf 85,86 Euro. Beim Ingenieur hingegen fiel die Prämie von 69,97 Euro auf 64,75 Euro, der Beitrag des Tischlers erhöhte sich marginal von 162,86 Euro auf 164,25 Euro.

Anzeige

Eine weitere Tendenz: Der Preiskampf findet bevorzugt um Neukundinnen und -kunden statt, die vermeintlich ein geringeres Risiko haben, aus dem Beruf auszuscheiden. Michael Franke kommentiert: "Bei den günstigen Berufsgruppen wird weiterhin verstärkt selektiert, um immer noch ein bisschen billiger zu sein als der Wettbewerb. Ob diese Rechnung langfristig aufgehen kann, ist fraglich. Sind doch gerade diese Berufe von dem Anstieg psychischer Gesundheitsprobleme betroffen“.

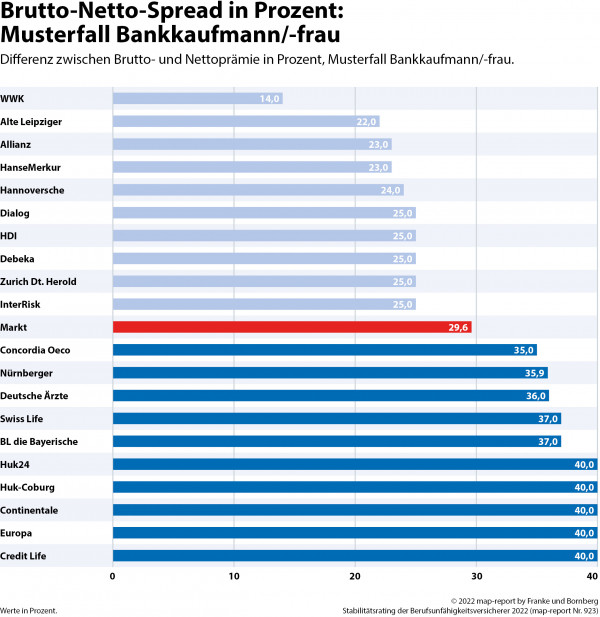

Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

Ein Merkmal, das besonders unter die Lupe genommen wurde, war der Unterschied zwischen Brutto- und Nettoprämie. Eine hohe Differenz birgt hier die Gefahr, dass die Beiträge in der Vertragslaufzeit stark ansteigen. Und tatsächlich haben in den letzten Jahren einige Versicherer ihre Kundinnen und Kunden mit sprunghaft steigenden Prämien verärgert. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

Stark vereinfacht gibt der Bruttobeitrag an, auf welche Höhe ein Versicherer die Prämie während der Vertragslaufzeit maximal anheben darf. Denn der Beitrag wird unter anderem reduziert durch die Überschüsse, die ein Versicherer über die eigentliche Kalkulation hinaus erwirtschaftet: etwa durch seine Investments oder Einsparungen bei den Verwaltungskosten. Den Nettobeitrag zahlt der Kunde meist ab Beginn seines Vertrags. Manche Versicherer setzen ihn bewusst niedrig an, um das Neugeschäft anzukurbeln. Doch dieser günstige Beitrag ist dem Kunden keineswegs garantiert. Entwickeln sich die Überschüsse ungünstig wie im jetzigen Niedrigzins-Umfeld oder hat der Versicherer schlecht kalkuliert, kann die Prämie bis auf den rechtlich möglichen Bruttobeitrag steigen.

Anzeige

Marktschnitt Brutto-Netto-Spread: 29,6 Prozent

Franke & Bornberg haben den Brutto-Netto-Spread anhand des Musterfalls einer Bankkauffrau/ eines Bankkaufmanns errechnet. Und beobachtet, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 29,6 Prozent im aktuellen Geschäftsjahr bergab. Das ist eine gute Nachricht, garantieren die Versicherer doch tendenziell eine höhere Preisstabilität. Dennoch ist die mögliche Differenz weiterhin sehr hoch: und damit die Gefahr saftiger Prämiensprünge.

Die WWK hatte noch vor vier Jahren mit hohen Prämiensprüngen in der BU für Schlagzeilen gesorgt: nun hat der Versicherer offenbar nachgebessert und bietet mit einen Brutto-Netto-Spread von 14,0 Prozent den besten Wert im Feld, vor der Alte Leipziger (22 Prozent), Allianz (23 Prozent) und HanseMerkur (23 Prozent). Aber es gibt auch Ausreißer mit einem Spread von 40 Prozent, darunter die HUK-Gesellschaften, Swiss Life und Continentale. Ein deutlicher Spread bedeutet aber keineswegs, dass die Prämien steigen müssen: Das hängt auch von der Kalkulation, den erzielten Überschüssen und den Kosten des Versicherers ab.

Die Differenz zwischen den Brutto- und Nettoprämien wird vom Überschusssatz geprägt. Insofern variieren die Brutto-Netto-Abweichungen zwischen den jeweiligen Musterbeispielen nur in Einzelfällen und nur um wenige Prozentpunkte.

Die Berufsunfähigkeitsversicherer mit dem besten Gesamtergebnis

Wie wurde nun für das Gesamtergebnis getestet? Den Schwerpunkt des aktuellen Franke & Bornberg-Ratings bildeten die BU-Überschüsse der Versicherer und ihre Stabilität sowie die Schadenquote. Diese haben mit mehr als 30 Prozent das höchste Gewicht des Ratings, da sie auch den Schwerpunkt der Berichtspflichten bei der Bundesanstalt für Finanzaufsicht (BaFin) bilden (gemäß offizieller BaFin-Nachweisung 218). In den letzten Jahren war wiederholt eine Debatte aufgekommen, ob eine geringe Schadenquote auch ein Hinweis sein kann, dass ein Versicherer die Leistung oft verweigert. Dies muss jedoch keineswegs in einem Zusammenhang stehen: Sie kann auch abbilden, dass das Versicherten-Kollektiv eine gesunde Mischung zeigt und entsprechend wenig Schäden zu beklagen sind.

Auch Franke & Bornberg schränkt ein, dass eine sehr niedrige Schadenquote auf eine ablehnende Leistungspraxis hindeuten kann. Deshalb sei eine niedrige Schadenquote keineswegs Benchmark der Studie. Stattdessen werde "der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden. Dabei sind einzelne Jahre wenig aussagefähig", erklären die Studienmacher.

Die Risikoüberschüsse wertet das Ratinghaus als „Ergebnis einer vorsichtigen Kalkulation“. Sie entstünden, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. Senkungen der Überschussanteile seien sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen sei. „Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken - je nach vereinbartem Überschusssystem“, schreibt Franke & Bornberg. In der Studie wurden entsprechend Höhe und Zeitpunkt der Überschussabsenkungen berücksichtigt.

Darüber hinaus wurden ein Dutzend Unternehmenskennzahlen für den Bereich „Finanzstärke“ ausgewertet. Fünf Gesellschaften erreichten mindestens 85 Prozent, weitere 14 mindestens 75 Prozent. Die Bilanzwertung konnte die Allianz mit herausragenden 91,3 Prozent für sich entscheiden. Die bilanzielle Stärke sei nicht allein eine Frage der Größe, schränkt das Ratinghaus ein: Hier hat die Allianz als Numero eins auf dem Markt sicher Vorteile. Die Silbermedaille geht an die Hannoversche, Bronze an die Europa, die nach verdienten Bruttobeiträgen 2020 auf den Plätzen 24 und 42 rangieren und auf Marktanteile von 1,1 Prozent bzw. 0,4 Prozent kommen.

Für das Gesamtergebnis wurde für jedes Wertungskriterium eine Kennzahl zwischen 0 und 100 ermittelt, wobei mit 100 die maximal mögliche Punktzahl erreicht war. So soll die Fähigkeit eines Versicherers abgebildet werden, sein BU-Geschäft langfristig stabil zu betreiben. Der Stabilitätsindex zeigt für jeden Teilbereich sowie für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Punktesumme. Die Ergebnisse der Teilbereiche werden gewichtet und zu einem Gesamtindex zusammengeführt. Dieser Index ist ein wichtiger Indikator für langfristige Stabilität im Geschäftsfeld Berufsunfähigkeit. Die Tabelle zeigt die Versicherer, die mit Höchstnote abgeschnitten haben:

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

Unter jenen Versicherern, die sich dem strengeren Rating von Franke & Bornberg unterziehen, wurden die Nürnberger (86,3 Prozent), Generali (86,1 Prozent), Ergo Vorsorge (85,8 Prozent) und HDI (85,3 Prozent) besonders hervorgehoben.

Anzeige

Die höchste Prozentzahl erreichte im Rating aber die LV1871 (91,6 Prozent) vor Hannoversche (87,5 Prozent). Auch der Volkswohl Bund (85,9 Prozent) und die Allianz (85,2 Prozent) landen unter den Top-Platzierten.

- BU-Stabilitätsrating: Welche Versicherer überzeugen

- Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

- Die Berufsunfähigkeitsversicherer mit dem besten Gesamtergebnis