Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

Ein Merkmal, das besonders unter die Lupe genommen wurde, war der Unterschied zwischen Brutto- und Nettoprämie. Eine hohe Differenz birgt hier die Gefahr, dass die Beiträge in der Vertragslaufzeit stark ansteigen. Und tatsächlich haben in den letzten Jahren einige Versicherer ihre Kundinnen und Kunden mit sprunghaft steigenden Prämien verärgert. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

- BU-Stabilitätsrating: Welche Versicherer überzeugen

- Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

- Die Berufsunfähigkeitsversicherer mit dem besten Gesamtergebnis

Stark vereinfacht gibt der Bruttobeitrag an, auf welche Höhe ein Versicherer die Prämie während der Vertragslaufzeit maximal anheben darf. Denn der Beitrag wird unter anderem reduziert durch die Überschüsse, die ein Versicherer über die eigentliche Kalkulation hinaus erwirtschaftet: etwa durch seine Investments oder Einsparungen bei den Verwaltungskosten. Den Nettobeitrag zahlt der Kunde meist ab Beginn seines Vertrags. Manche Versicherer setzen ihn bewusst niedrig an, um das Neugeschäft anzukurbeln. Doch dieser günstige Beitrag ist dem Kunden keineswegs garantiert. Entwickeln sich die Überschüsse ungünstig wie im jetzigen Niedrigzins-Umfeld oder hat der Versicherer schlecht kalkuliert, kann die Prämie bis auf den rechtlich möglichen Bruttobeitrag steigen.

Anzeige

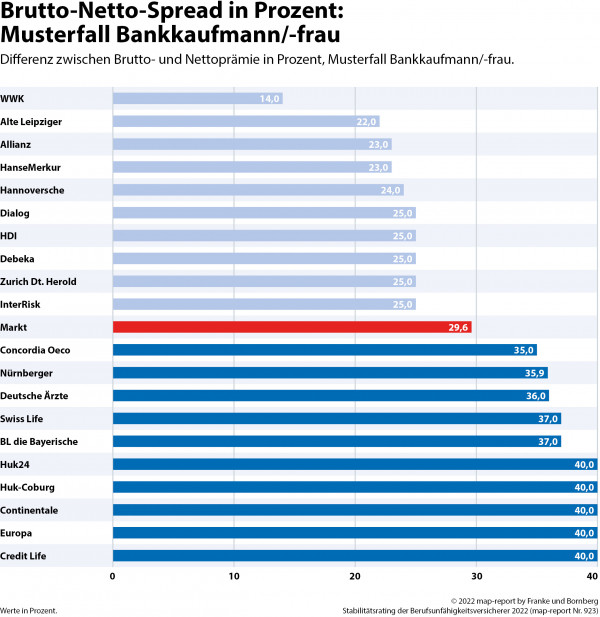

Marktschnitt Brutto-Netto-Spread: 29,6 Prozent

Franke & Bornberg haben den Brutto-Netto-Spread anhand des Musterfalls einer Bankkauffrau/ eines Bankkaufmanns errechnet. Und beobachtet, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 29,6 Prozent im aktuellen Geschäftsjahr bergab. Das ist eine gute Nachricht, garantieren die Versicherer doch tendenziell eine höhere Preisstabilität. Dennoch ist die mögliche Differenz weiterhin sehr hoch: und damit die Gefahr saftiger Prämiensprünge.

Die WWK hatte noch vor vier Jahren mit hohen Prämiensprüngen in der BU für Schlagzeilen gesorgt: nun hat der Versicherer offenbar nachgebessert und bietet mit einen Brutto-Netto-Spread von 14,0 Prozent den besten Wert im Feld, vor der Alte Leipziger (22 Prozent), Allianz (23 Prozent) und HanseMerkur (23 Prozent). Aber es gibt auch Ausreißer mit einem Spread von 40 Prozent, darunter die HUK-Gesellschaften, Swiss Life und Continentale. Ein deutlicher Spread bedeutet aber keineswegs, dass die Prämien steigen müssen: Das hängt auch von der Kalkulation, den erzielten Überschüssen und den Kosten des Versicherers ab.

Die Differenz zwischen den Brutto- und Nettoprämien wird vom Überschusssatz geprägt. Insofern variieren die Brutto-Netto-Abweichungen zwischen den jeweiligen Musterbeispielen nur in Einzelfällen und nur um wenige Prozentpunkte.

Anzeige

- BU-Stabilitätsrating: Welche Versicherer überzeugen

- Brutto-Netto-Spreizung: Unterschied um bis zu 40 Prozent

- Die Berufsunfähigkeitsversicherer mit dem besten Gesamtergebnis