BU: Zwölf Berufsunfähigkeitsversicherer überzeugen im Stabilitätsrating

Das Ratinghaus Franke und Bornberg hat erneut die Berufsunfähigkeitsversicherer einem Stabilitätsrating unterzogen. Dabei wird nicht allein der bisherige Geschäftsverlauf unter die Lupe genommen, sondern es werden auch Parameter angeschaut, die Aufschlüsse über die zukünftige Stabilität des BU-Geschäfts erlauben. Acht Anbieter konnten sich die Höchstnote „mmm+“ sichern.

- BU: Zwölf Berufsunfähigkeitsversicherer überzeugen im Stabilitätsrating

- Schadenquote und Finanzstärke als Schwerpunkt

- Die Sieger im Ranking

Seit 2019 wird der renommierte Map-Report, jene 1990 von Manfred Poweleit begründete Zahlenfuchserei, vom Analysehaus Franke und Bornberg aus Hannover betreut. Die jüngste Ausgabe widmet sich der Frage, wie stabil die Berufsunfähigkeits-Versicherer derzeit dastehen: und wie gut sie für die Zukunft gerüstet sind. Das „Stabilitätsrating der Berufsunfähigkeitsversicherer“ ist bereits die 933. Ausgabe des Zahlenwerks.

Anzeige

“Gefahr der Unterkalkulation“

Bereits beim Einstieg in den Pressetext weisen die Analysten auf einen verschärften Prämien-Wettbewerb der BU-Versicherer hin, der die Stabilität in den Fokus rücke. Doch tendenziell fällt das Fazit positiv aus. „Die Ergebnisse überzeugen. Nach drei Dekaden Qualitätswettbewerb hat der BU-Schutz ein Top-Niveau erreicht, das kaum noch steigerungsfähig ist“, heißt es im Pressetext recht euphorisch zur Qualität der Vertragswerke.

Viele BU-Versicherer würden sich vor allem auf Zielgruppen und deren spezifischen Bedarf konzentrieren, um sich von der Konkurrenz abzuheben, berichtet Franke und Bornberg: Dazu zählten etwa Bedingungspassagen wie Nachversicherung für Schüler, Studenten und Azubis oder spezielle Klauseln für Beamte und Teilzeitbeschäftigte. Auf Ausschlussklauseln, Risikoaufschläge etc., die auch in der Vermittlerbranche wiederholt kritisch diskutiert wurden und den Abschluss einer BU erschweren können, geht der Text nicht ein.

Als weitere Stellschraube im Wettbewerb beobachtet das Ratinghaus einen verschärften Preiskampf - zumindest um Kundinnen und Kunden mit vermeintlich „guten“ Risiken. Die Bruttoprämie für einen Maschinenbauingenieur liegt heute im Durchschnitt des Marktes rund zehn Prozentpunkte niedriger als 2015, obwohl der Garantiezins seitdem von 1,25 Prozent auf nur noch 0,25 Prozent gesunken ist. „Da ist Skepsis angebracht, ob diese Strategie langfristig gutgehen kann“, gibt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, zu bedenken. „Der Preiswettbewerb verstärkt die Gefahr einer Unterkalkulation. Auch die weiter zunehmende Unterteilung der Berufsgruppen – vor allem bei vermeintlich risikoarmen Tätigkeiten – und die Zunahme psychischer Erkrankungen forciert diesen Trend“, ergänzt Franke.

Dabei ist allerdings zu beachten, dass der Preiskampf eher um vermeintlich „risikoarme“ Berufe stattfindet, während der Trend der letzten Jahre dahin geht, dass Berufe mit hohem BU-Risiko schwieriger und teurer zu versichern sind. Auch von Maklerseite wurde in den letzten Jahren wiederholt kritisiert, dass die Versicherer immer kleinteiliger nach Berufsgruppen differenzieren - und damit eine immer ausgefeiltere Rosinenpickerei betreiben, die selbst die Idee des Risikokollektivs ad absurdum führe.

Anzeige

Zudem gab es in den letzten Jahren einen weiteren Trend, der kritisch zu betrachten ist: „Einige Versicherer hatten die Überschüsse im BU-Bestand nach unten angepasst. Kunden mussten also eine höhere Prämie zahlen oder büßten Leistungen ein“, berichtet Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Die Hannoveraner beobachten seit 2010 den Markt - die Anpassung der Überschüsse war auch eine Folge des langjährigen Niedrigzinsniveaus, das dazu beigetragen haben dürfte, dass die BU-Versicherer nicht die ursprünglich kalkulierten Zinserträge auf die eingezahlten Kundengelder erwirtschaften konnten - und zum Nachteil der Kunden nachbessern mussten.

Schadenquote und Finanzstärke als Schwerpunkt

Diese oben genannten Punkte: eine mögliche Unterkalkulation und die notwendige Korrektur der Überschüsse, versucht das aktuelle BU-Stabilitätsrating in seinen Kriterien zu berücksichtigen. Es ist bereits die fünfte Analyse dieser Art - die dritte unter dem Banner des Map-Reports. Das Rating soll sowohl Vermittlern als auch Kunden zeigen, „welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen“, heißt es im Pressetext. Denn gerade bei der BU-Versicherung sei langfristige Stabilität „ein entscheidendes Kriterium“.

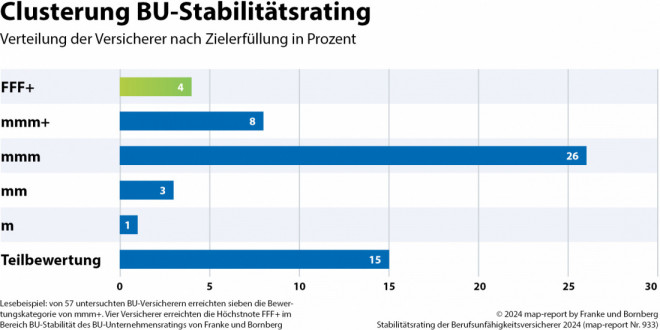

Wie auch im Vorjahr wurden 42 Versicherer bewertet, wovon acht Anbieter die Höchstwertung „mmm+“ erhielten. Vier weitere Versicherer stellten sich dem noch deutlich umfangreicheren BU-Unternehmensrating von Franke und Bornberg und gestatteten den Analysten zusätzlich Einblick in Kennzahlen und Unternehmensprozesse. Sie wurden besonders hervorgehoben und erhielten im Rating die Wertung „FFF+“. An 15 Versicherer konnten hingegen nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren.

Anzeige

So wurde gewertet

Im Fokus des aktuellen Ratings standen die BU-Überschüsse der Versicherer und deren Stabilität sowie die Schadenquote. Letztere habe mit mehr als 30 Prozent das höchste Gewicht im Rating, da sie auch den Schwerpunkt der Berichtspflichten gegenüber der Bundesanstalt für Finanzaufsicht (BaFin) bilden (gemäß offizieller BaFin-Nachweisung 218).

In den letzten Jahren war wiederholt debattiert worden, ob eine niedrige Schadenquote auch ein Indiz dafür sein kann, dass ein Versicherer häufig Leistungen verweigert. Dies wäre ganz und gar nicht im Sinne der Kunden, die sich auf lange Rechtsstreite im Ernstfall einlassen müssten. Allerdings können auch positive Aspekte eine niedrige Schadenquote bedingen: Sie kann widerspiegeln, dass das Versicherten-Kollektiv eine gesunde Durchmischung aufweist und entsprechend wenig Schäden zu beklagen sind. Auch ein florierendes Neugeschäft kann die Schadenquote drücken. Entsprechend werten Franke und Bornberg eine möglichst niedrige Schadenquote keineswegs als anzustrebende Benchmark. „Vielmehr wird der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden. Dabei sind einzelne Jahre wenig aussagefähig“, heißt es im Text.

Punkt zwei ist die Finanzstärke des Unternehmens. Hierfür wurden 13 Unternehmenskennzahlen bewertet. Vier Gesellschaften erreichten mindestens 85 Prozent, weitere 14 mindestens 75 Prozent. „Die Bilanzwertung konnte die LV1871 mit herausragenden 92,25 Prozent für sich entscheiden“, berichtet Franke und Bornberg. Die Analysten verweisen darauf, dass die Finanzstärke aber nicht notwendigerweise mit der Größe des Unternehmens korreliere. So könne die Ideal den zweiten Platz erkämpfen, die nach verdienten Bruttobeiträgen nur Vorletzter im Größen-Ranking sei und sich auf Rang 41 einfinde.

Punkt drei: die Risikoüberschüsse. Diese seien Ergebnis einer vorsichtigen Kalkulation. Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. „Senkungen der Überschussanteile gelten als der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken - je nach vereinbartem Überschusssystem“, berichtet Franke und Bornberg.

Die Sieger im Ranking

Auch der Brutto-Netto-Spread bei den Beiträgen wurde erneut gewertet. Vereinfacht ausgedrückt gibt der Bruttobeitrag an, um wie viel ein Versicherer die Prämie während der Vertragslaufzeit maximal erhöhen darf. Denn der Beitrag reduziert sich unter anderem durch Überschüsse, die ein Versicherer über die eigentliche Kalkulation hinaus erwirtschaftet: zum Beispiel durch seine Kapitalanlagen oder durch Einsparungen bei den Verwaltungskosten. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

In der Vergangenheit sorgten hohe Prämienanpassungen wiederholt für schlechte Presse - und unzufriedene Kunden, weshalb die Analysten hier erwartet haben, dass der Preiskampf mittlerweile mehr auf Nachhaltigkeit und Stabilität setzt. Doch noch immer kann hier eine enorme Spanne bei einigen Versicherern beobachtet werden. Den größten Spread für den Musterfall Bankkaufmann/Bankkauffrau haben mit 40 Prozent die Versicherer HUK24, HUK-Coburg, Europa, Continentale und Helvetia. Einen vergleichsweise geringen Spread -und damit potentiell eine höhere Prämienstabilität- zeigen hingegen am anderen Ende der Skala die Alte Leipziger (22,0 Prozent) sowie die Allianz und die HanseMerkur (je 23 Prozent).

Trotzdem beobachten Franke und Bornberg im Branchendurchschnitt einen leichten Trend hin zu verlässlicheren Prämien. „Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 und 31,8 Prozent im Vorjahr im aktuellen Geschäftsjahr auf 31,2 Prozent bergab", heißt es. Wobei hier "bergab" eher positiv zu bewerten ist.

Die Sieger im BU-Stabilitätsrating

Für jedes Bewertungskriterium wurde eine Kennzahl zwischen null und hundert vergeben. Die „Hundert“ bildet hierbei den Maximalwert: und gilt als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Die Ergebnisse der Teilbereiche wurden gewichtet und zu einem Gesamtindex zusammengeführt.

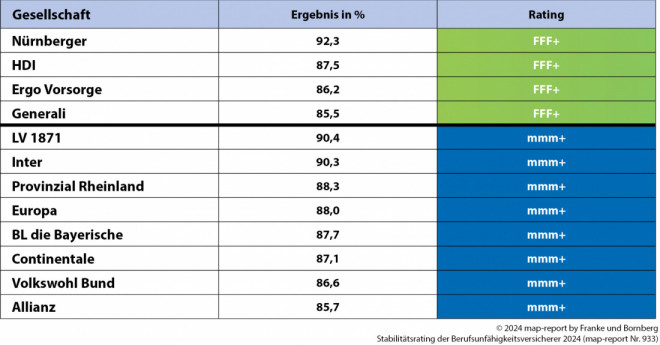

Jene Versicherer, die sich am erweiterten Rating beteiligen, wurden gesondert gewertet. „Die Bewertung der vier Versicherer Ergo Vorsorge, Generali, HDI und Nürnberger ist aufgrund der zusätzlich verfügbaren Informationen nicht vollständig vergleichbar. Das Benchmarkverfahren sorgt aber dafür, dass die Prozent-Ergebnisse dieselbe Aussagekraft haben“, heißt es hierzu. Und tatsächlich stehen die Versicherer nach Interpretation von Franke und Bornberg sehr stabil da. Die Nürnberger erreicht mit einem Ergebnis von 92,3 Prozent sogar das beste Ergebnis im Ranking. Aber auch die HDI (87,5 Prozent), Ergo Vorsorge (86,2 Prozent) und Generali (85,5 Prozent) erzielen sehr gute Ergebnisse.

Schlagzeilen

16 Jahre Versicherungsbranche. Und dann die Frage, die alles verändert hat.

Ich will dann mal weg (Teil 1): Als offizieller Weltenbummler von der Schweiz auf die Philippinen

Altersvorsorge im Blindflug: Warum die Digitale Rentenübersicht kaum genutzt wird

Privatrenten-Rating 2026: Die besten Privatrenten im Überblick

Hausratversicherung: Deutschlands „beste Dienstleister“ 2026

Bei jenen Versicherern, die sich nicht dem erweiterten Rating unterziehen, können acht Versicherer die Höchstnote „mmm+“ für hervorragende Leistungen erreichen. Den höchsten Prozentwert erzielt die LV 1871 mit 90,4 Prozent, gefolgt von der Inter (90,3 Prozent) und der Provinzial Rheinland (88,3 Prozent) auf den Plätzen. Ebenfalls mit dem Zeugnis „hervorragend“ können sich die Europa, BL die Bayerische, Continentale, Volkswohl Bund und Allianz schmücken.

- BU: Zwölf Berufsunfähigkeitsversicherer überzeugen im Stabilitätsrating

- Schadenquote und Finanzstärke als Schwerpunkt

- Die Sieger im Ranking