Schadenquote und Finanzstärke als Schwerpunkt

Diese oben genannten Punkte: eine mögliche Unterkalkulation und die notwendige Korrektur der Überschüsse, versucht das aktuelle BU-Stabilitätsrating in seinen Kriterien zu berücksichtigen. Es ist bereits die fünfte Analyse dieser Art - die dritte unter dem Banner des Map-Reports. Das Rating soll sowohl Vermittlern als auch Kunden zeigen, „welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen“, heißt es im Pressetext. Denn gerade bei der BU-Versicherung sei langfristige Stabilität „ein entscheidendes Kriterium“.

- BU: Zwölf Berufsunfähigkeitsversicherer überzeugen im Stabilitätsrating

- Schadenquote und Finanzstärke als Schwerpunkt

- Die Sieger im Ranking

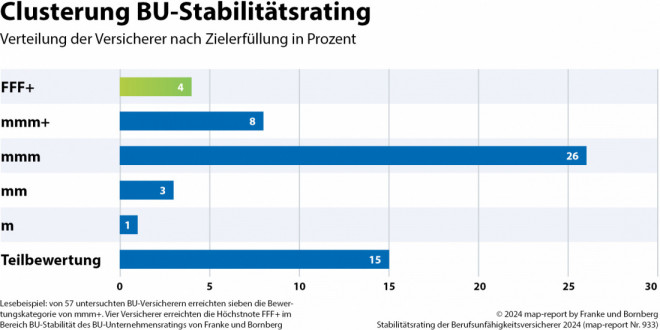

Wie auch im Vorjahr wurden 42 Versicherer bewertet, wovon acht Anbieter die Höchstwertung „mmm+“ erhielten. Vier weitere Versicherer stellten sich dem noch deutlich umfangreicheren BU-Unternehmensrating von Franke und Bornberg und gestatteten den Analysten zusätzlich Einblick in Kennzahlen und Unternehmensprozesse. Sie wurden besonders hervorgehoben und erhielten im Rating die Wertung „FFF+“. An 15 Versicherer konnten hingegen nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren.

Anzeige

So wurde gewertet

Im Fokus des aktuellen Ratings standen die BU-Überschüsse der Versicherer und deren Stabilität sowie die Schadenquote. Letztere habe mit mehr als 30 Prozent das höchste Gewicht im Rating, da sie auch den Schwerpunkt der Berichtspflichten gegenüber der Bundesanstalt für Finanzaufsicht (BaFin) bilden (gemäß offizieller BaFin-Nachweisung 218).

In den letzten Jahren war wiederholt debattiert worden, ob eine niedrige Schadenquote auch ein Indiz dafür sein kann, dass ein Versicherer häufig Leistungen verweigert. Dies wäre ganz und gar nicht im Sinne der Kunden, die sich auf lange Rechtsstreite im Ernstfall einlassen müssten. Allerdings können auch positive Aspekte eine niedrige Schadenquote bedingen: Sie kann widerspiegeln, dass das Versicherten-Kollektiv eine gesunde Durchmischung aufweist und entsprechend wenig Schäden zu beklagen sind. Auch ein florierendes Neugeschäft kann die Schadenquote drücken. Entsprechend werten Franke und Bornberg eine möglichst niedrige Schadenquote keineswegs als anzustrebende Benchmark. „Vielmehr wird der Zweck verfolgt, Abschläge vorzunehmen, wenn auffällig hohe Schadenquoten oder nachhaltige Tendenzen dorthin festgestellt werden. Dabei sind einzelne Jahre wenig aussagefähig“, heißt es im Text.

Punkt zwei ist die Finanzstärke des Unternehmens. Hierfür wurden 13 Unternehmenskennzahlen bewertet. Vier Gesellschaften erreichten mindestens 85 Prozent, weitere 14 mindestens 75 Prozent. „Die Bilanzwertung konnte die LV1871 mit herausragenden 92,25 Prozent für sich entscheiden“, berichtet Franke und Bornberg. Die Analysten verweisen darauf, dass die Finanzstärke aber nicht notwendigerweise mit der Größe des Unternehmens korreliere. So könne die Ideal den zweiten Platz erkämpfen, die nach verdienten Bruttobeiträgen nur Vorletzter im Größen-Ranking sei und sich auf Rang 41 einfinde.

Anzeige

Punkt drei: die Risikoüberschüsse. Diese seien Ergebnis einer vorsichtigen Kalkulation. Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invalidisierungswahrscheinlichkeit verläuft. „Senkungen der Überschussanteile gelten als der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken - je nach vereinbartem Überschusssystem“, berichtet Franke und Bornberg.

- BU: Zwölf Berufsunfähigkeitsversicherer überzeugen im Stabilitätsrating

- Schadenquote und Finanzstärke als Schwerpunkt

- Die Sieger im Ranking