Die bestplatzierten Versicherer im Rating

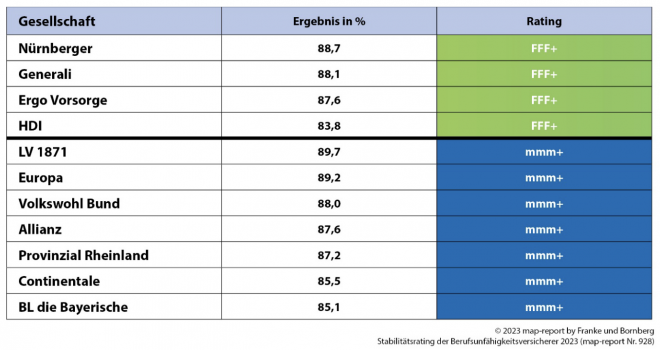

Wer konnte sich im Rating nun an die Spitze des Feldes setzen? Eine besonders hohe Stabilität bescheinigen die Analysten mit der Höchstnote „mmm+“ bzw. "hervorragend" insgesamt sieben BU-Versicherern. Die höchste Prozentzahl erreichte die LV1871 mit 89,7 Prozent, gefolgt von der Europa mit 89,2 Prozent. Ebenfalls Bestnote konnten die Versicherer Volkswohl Bund, Allianz, Provinzial Rheinland, Continentale und BL die Bayerische erzielen.

- BU-Stabilitätsrating: Franke und Bornberg küren stabilste Anbieter

- Die bestplatzierten Versicherer im Rating

Gleichsam positiv hervorgehoben, aber außerhalb der Wertung wurden die Versicherer Nürnberger, Generali, Ergo Vorsorge und HDI. Sie stellen sich einer vertieften Analyse und geben weitere Informationen preis, die nicht öffentlich zugänglich sind. Das bedeutet im Rating die Note „FFF+“. „Die Bewertung der vier Versicherer (…) ist aufgrund der zusätzlich verfügbaren Informationen nicht vollständig vergleichbar. Das Benchmarkverfahren sorgt aber dafür, dass die Prozent-Ergebnisse dieselbe Aussagekraft haben“, schreiben die Analysten (siehe Tabelle).

Anzeige

Die meisten Versicherer schneiden mit der Note „mmm“ ab, was immer noch "sehr gut" bedeutet: insgesamt 24 an der Zahl. Hierfür musste mindestens eine Punktzahl von 75 Prozent erreicht werden. Das spricht für die Stabilität der Branche. Nur sieben liegen darunter - wobei Franke und Bornberg diese Versicherer im Pressetext nicht nennt. Bei 18 Anbietern war nur eine Teilnote möglich, da Daten fehlten, um sie abschließend bewerten zu können.

Handwerksberufe zahlen mehr - Preiskampf um „gute“ Kunden

Bei den zehn Musterkunden lohnt auch ein Blick auf die Preise. Die Prämiengestaltung zeige, dass weiterhin sehr aggressiv kalkuliert werde, berichtet Franke und Bornberg. Die jeweilige Durchschnittsprämie der zehn Musterfälle wird durchschnittlich um rund 30 Prozent unterschritten, vereinzelt sogar bis um mehr als 40 Prozent. „Während bei der Anzahl der Berufsgruppen das Ende der Fahnenstange noch nicht erreicht zu sein scheint, hat sich das gegenseitige Unterbieten bei den Beiträgen dennoch entschleunigt“, so die Tester.

Michael Franke hält diese Entwicklung dennoch für problematisch: „Gerade bei den günstigen Berufsgruppen wird verstärkt selektiert. Fraglich ist, ob diese Rechnung langfristig aufgehen kann. Denn diese Berufe sind von dem Anstieg psychischer Gesundheitsprobleme besonders betroffen“, kommentiert er.

Für die Musterkunden betragen die durchschnittlichen Brutto-Monatsbeiträge im Jahr 2023 122,70 Euro für den Bankkaufmann, 95,80 Euro für den Maschinenbauingenieur und 235,10 Euro für den Tischler. Im Jahr 2015 hatten die Prämien noch bei 107,99 für den Banker, 103,34 Euro für den Ingenieur und 228,94 Euro für den Tischler gelegen.

Das gleiche Bild zeigt sich auch bei den Nettoprämien. Für den Bankkaufmann stieg der Beitrag gegenüber 2015 von 75,19 auf 83,70 Euro. Beim Ingenieur hingegen fiel die Prämie von 69,97 auf 64,85 Euro, der Beitrag des Tischlers wurde geringfügig von 162,86 auf 161,30 Euro gesenkt.

Das bedeutet aber auch, dass der Tischler im Schnitt netto rund 93 Prozent mehr zahlen muss als der Banker und sogar 149 Prozent mehr als der Ingenieur. In Zeiten, in denen das Handwerk wie kaum eine andere Branche unter Fachkräftemangel leidet, könnte dies erneut Diskussionen befeuern, inwieweit die Versicherer hier ihrer Aufgabe -der Absicherung der Arbeitskraft- nachkommen. Wiederholt war in der Vergangenheit gefordert worden, größere Risikokollektive zu bilden und damit die Kosten besser zu verteilen.

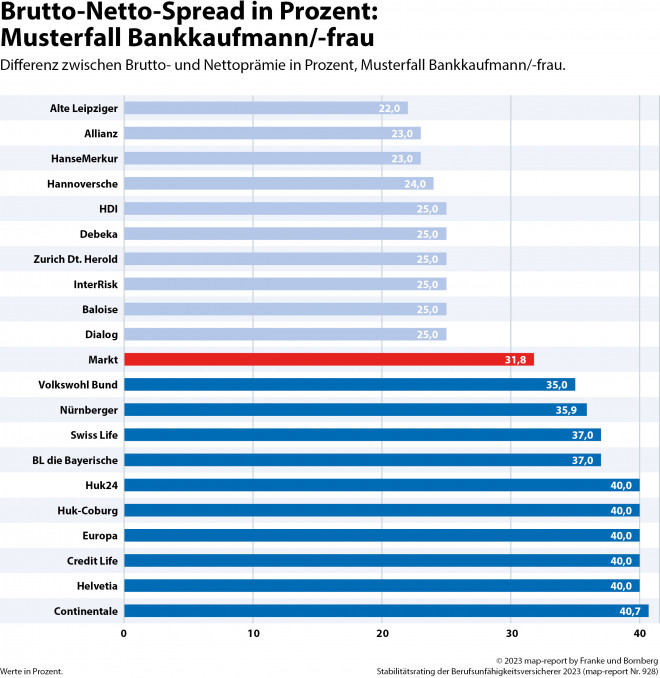

Brutto-Netto-Spread

Eine große Differenz zwischen Netto- und Bruttoprämie in der Berufsunfähigkeitsversicherung kann für Kunden unter Umständen stark steigende Beiträge zur Folge haben. Gemeinhin gilt: Je größer die Differenz zwischen Netto- und Bruttoprämie ist, umso größer ist das Risiko, dass die Prämien im Laufe der Vertragslaufzeit steigen - oder sogar plötzlich stark angehoben werden müssen.

Auffällig sei, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 auf 31,8 Prozent im aktuellen Geschäftsjahr bergab. Einen geringen Spread haben im Musterfall Bankkaufmann/ Kauffrau die Alte Leipziger, Allianz und HanseMerkur mit 22,0 bzw. 23,0 Prozent Unterschied zwischen Brutto- und Nettoprämie. Am anderen Ende der Skala mit einer großen Lücke stehen die Versicherer der HUK, die Europa, Credit Life, Helvetia und Continentale (siehe Tabelle).

Schlagzeilen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Wie die Itzehoer Makler, Pools und Direktanbindungen zusammendenkt

Die neue Kapitalrente ist eine soziale Frage

Deurag steigert Gewinn um ein Drittel

Rente, Pflege, Gesundheit: Haben wir nach der Wiedervereinigung das falsche System übernommen?

Der map-report 928 – „Stabilitätsrating der Berufsunfähigkeitsversicherer“ ist ab sofort im PDF-Format lieferbar. Interessenten wenden sich an map-report@franke-bornberg.de oder bestellen direkt über die Website des Analysehauses.

- BU-Stabilitätsrating: Franke und Bornberg küren stabilste Anbieter

- Die bestplatzierten Versicherer im Rating