BGH: Privater Krankenversicherer darf auch bei "100 Prozent ambulanter Kostenübernahme" Gebühr deckeln

Ein privater Krankenversicherer darf auch dann die Behandlungskosten für Physiotherapie auf den Höchstsatz der amtlichen Gebührenordnung für Ärzte (GOÄ) begrenzen, wenn er in einem zusammenfassenden Beschreibung des Tarifs damit warb, ambulante Heilbehandlungen würden zu 100 Prozent erstattet. Das hat mit einem aktuellen Urteil der Bundesgerichtshof (BGH) entschieden. Ein privatversicherter Patient machte geltend, dass er vom Versicherer getäuscht worden sei (BGH, Beschluss vom 06.03.2019, Az.: IV ZR 108/18).

- BGH: Privater Krankenversicherer darf auch bei "100 Prozent ambulanter Kostenübernahme" Gebühr deckeln

- Kurzversion des Tarifes enthielt deutlichen Hinweis auf AVB

Ein aktuelles Urteil des Bundesgerichtshofes Karlsruhe verdeutlicht erneut, wie wichtig es für abschlusswillige Interessenten einer privaten Krankenvollversicherung ist, auch das Kleingedruckte des Vertrages genau zur Kenntnis zu nehmen. Sich auf die zusammenfassende Beschreibung des Tarifs zu verlassen, kann hingegen heimtückisch sein — und schlimmstenfalls zu Lücken im Schutz führen. So entschied der Bundesgerichtshof, ein Versicherer darf auch dann Arztgebühren für Physiotherapie deckeln, wenn er in einem zusammenfassenden Beiblatt zum Tarif von einer "100prozentigen Kostenübernahme ambulanter Behandlungen" schwärmte.

Anzeige

Versicherungsnehmer sollte Teile des Honorars plötzlich selbst zahlen

Im verhandelten Rechtsstreit hatte ein Mann einen Volltarif bei einem privaten Krankenversicherer abgeschlossen. Das liegt schon Jahrzehnte zurück: die zugrunde liegenden Musterbedingungen bezogen sich auf das Jahr 1976.

Der Mann war seit 1999 regelmäßig auf Physiotherapie und Krankengymnastik angewiesen. Zunächst erstattete der Krankenversicherer sämtliche Aufwendungen hierfür. Das änderte sich jedoch mit einem Schreiben vom 2. Juli 2014. Darin teilte der Versicherer dem Patienten mit, dass er ab diesem Zeitraum Teile des Honorars für die Behandlung selbst zahlen müsse.

Genauer: Der Versicherer kündigte an, auch bei so genannten Heilmitteln, wozu laut Vertrag insbesondere Physiotherapie-Anwendungen zählen, nur Kosten bis zu den Höchstsätzen der amtlichen Gebührenordnungen zu erstatten. Für Physiotherapie, die auch nichtärztliches Personal ausüben könne, werde künftig das Gebührenverzeichnis für die Gesundheits- und Medizinalberufe (GebüHh) zugrunde gelegt, soweit nicht im Einzelfall die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) noch darüber lägen.

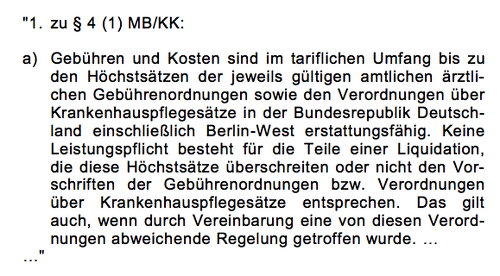

Das heißt, die Versicherer wollte fortan nur noch die Kosten übernehmen, die laut Gebührenordnung ein Heilpraktiker für die Physiotherapie erhält: oft ist das weniger als ein behandelnder Arzt. Alles, was über diese Sätze hinausging, sollte der Patient nun selbst zahlen. Dabei berief sich der Versicherer auf eine Klausel in den Allgemeinen Versicherungsbedingungen (AVB). In dem Paragraph 4 zum „Umfang der Leistungspflicht“ hieß es, dass die Erstattung auf die Höchstsätze der amtlichen ärztlichen Gebührenordnung begrenzt sei (siehe Vertragstext).

Versicherungsnehmer sah sich getäuscht

Der Versicherungsnehmer sah sich getäuscht und wollte die Mehrkosten für seine Behandlungen von 2014 bis 2017 nicht zahlen. Dabei berief er sich auch auf eine zusammenfassende Beschreibung des Tarifes, die ihm vor Vertragsabschluss ausgehändigt worden war. Darin hieß es, die genannten "ambulanten Heilbehandlungen" würden „zu 100 Prozent erstattet“.

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

Der enttäuschte Kunde klagte daraufhin vor Gericht, dass der Versicherer seine Rechte treuwidrig verletzt habe (nach § 242 BGB). Die Klausel zur Kostendeckelung sei zudem nicht Vertragsbestandteil geworden, so ein weiteres Argument, da sie nach § 305c BGB „überraschend“ sei. Im Bürgerlichen Gesetzbuch heißt es: „Bestimmungen in Allgemeinen Geschäftsbedingungen, die nach den Umständen, insbesondere nach dem äußeren Erscheinungsbild des Vertrags, so ungewöhnlich sind, dass der Vertragspartner des Verwenders mit ihnen nicht zu rechnen braucht, werden nicht Vertragsbestandteil“.

Anzeige

Stark vereinfacht machte der Mann dabei zwei Argumente geltend: zum einen habe der Versicherer den Vertrag zu seinen Ungunsten plötzlich abgeändert, da ja die Mehrkosten des Physio-Honorars bis 2014 gezahlt wurden, und dabei auf eine ungewöhnliche Klausel verwiesen. Zum anderen habe er aus der Zusammenfassung des Tarifs heraus schlussfolgern können, dass der Versicherer tatsächlich 100 Prozent der Kosten trage: so habe es ja dagestanden.

Kurzversion des Tarifes enthielt deutlichen Hinweis auf AVB

Den Argumenten des Klägers schlossen sich die Richter des Bundesgerichtshofes aber nicht an. So verwiesen sie darauf, dass aus der zusammenfassenden Beschreibung des Tarifes im Beiblatt nicht geschlossen werden dürfe, dass tatsächlich sämtliche Kosten ambulanter Behandlungen übernommen werden. „Diese lediglich eine Seite umfassende Zusammenfassung stellt offenkundig keine abschließende Regelung der vertraglichen Leistungspflichten dar, sondern hat nur den Charakter einer Übersicht", heißt es in der schriftlichen Urteilsbegründung.

Dass es sich bei der Zusammenfassung im Beiblatt nur um eine grobe Zusammenfassung handle, "wird schon daraus deutlich, dass sie unmittelbar nach der Überschrift den Hinweis enthält, dass für Versicherungsverhältnisse nach diesem Tarif die jeweiligen Allgemeinen Versicherungsbedingungen gelten“, heißt es weiter. So sei auch die Aussage des Versicherers, dass "ambulante Heilbehandlungen zu 100 Prozent" übernommen werden, nicht als abschließend zu betrachten. Vor allem wenn der Leistungsrahmen wie hier weit gesteckt sei, müsse der Verbraucher davon ausgehen, dass die Details in den AVB näher geregelt werden.

Anzeige

Kostendeckel nicht überraschend - auch aus Sicht des Laien nicht

Dass der in den AVB formulierte Kostendeckel dann einen Überrumpelungseffekt mit sich bringe, der die entsprechende Klausel unwirksam werden lasse, konnte der Bundesgerichtshof ebenfalls nicht erkennen.

Zwar seien Allgemeine Versicherungsbedingungen so auszulegen, „wie ein durchschnittlicher, um Verständnis bemühter Versicherungsnehmer sie bei verständiger Würdigung, aufmerksamer Durchsicht und unter Berücksichtigung des erkennbaren Sinnzusammenhangs versteht“, heißt es im Urteilstext. Aber Sinn und Zweck eines Kostendeckels sei es ja gerade, die Kosten im Sinne der Versicherungsnehmer zu begrenzen. Müsste der Versicherer tatsächlich jedes beliebige Honorar zu 100 Prozent erstatten, würde das auch die Versicherungsgemeinschaft belasten, argumentierte der BGH.

"Der Wortlaut der Klausel beschränkt die Kostenbegrenzung nicht auf von Ärzten erbrachte Leistungen, sondern erfasst alle Gebühren und Kosten unabhängig von der Person des konkreten Behandlers und regelt insoweit allgemein eine Obergrenze der Erstattungspflicht. Voraussetzung für diese Obergrenze ist danach lediglich, dass es sich um Leistungen handelt, die der Sache nach in den genannten Gebührenordnungen und Verordnungen geregelt sind", führt das Gericht zur Wirksamkeit der Klausel aus.

Anzeige

Entsprechend wollten die Richter auch keine plötzliche Vertragsänderung zu Ungunsten des Versicherten sehen, nachdem der Anbieter von 1999 anstandslos gezahlt hatte, sich aber ab dem Schreiben 2014 auf die Begrenzung berief. Vielmehr sei davon auszugehen, dass dem beklagten Versicherer "die Überschreitung vertragsgemäß geschuldeter Leistungen zunächst nicht aufgefallen ist". Mit anderen Worten: Der Versicherer hat jahrelang aus Versehen zu viel bezahlt, weil er die eigenen AVB nicht beachtete.

- BGH: Privater Krankenversicherer darf auch bei "100 Prozent ambulanter Kostenübernahme" Gebühr deckeln

- Kurzversion des Tarifes enthielt deutlichen Hinweis auf AVB