Check24 zwingt HUK-Coburg in den Vergleich

Versicherer dürfen sich dem Kfz-Versicherungsvergleich von CHECK24 nicht entziehen. Dies hat das Landgericht Köln geurteilt - und damit eine Klage der HUK-Coburg gegen das Münchener Vergleichsportal zurückgewiesen. Das gilt auch dann, wenn ein Produktgeber das Geschäftsgebaren von Check24 kritisch sieht - und nicht mit dem Online-Makler kooperiert.

Vergleichsportalen wird oft vorgeworfen, dass sie beim Versicherungsvergleich nicht den ganzen Markt abbilden wollen und können - unter anderem, weil Check24, Verivox und Co. der Marktführer in der Kfz-Versicherung fehlt. Die HUK-Coburg mit aktuell knapp 11,7 Millionen versicherten Autos ist nicht bereit zu kooperieren - und will auch keine Provision hierfür zahlen. Denn die Vergleichsportale sind als Versicherungsmakler registriert und kassieren für jeden Vertrag, den sie online an die Kundin oder den Kunden bringen, eine recht hohe Vergütung.

Anzeige

HUK-Coburg darf sich Tarifvergleich nicht entziehen: auch ohne Preis

Dürfen aber die Vergleichsportale Tarife von Versicherern in ihren Leistungsvergleich einbeziehen, die gar nicht mit ihnen kooperieren wollen? Und zwar deshalb, um eine möglichst großen Teil des Marktes widerzuspiegeln? Diese Frage wurde nun vor dem Landgericht Köln verhandelt, wie Check24 in einem Pressetext mitteilt.

Das Vergleichsportal konnte dabei einen Teilerfolg gegen die HUK-Coburg erzielen. Demnach können Versicherungen nicht untersagen, dass ihre Tarife auch ohne Preise und nur mit Leistungsbestandteilen im Vergleichsergebnis von Onlinemaklern angezeigt werden (Aktenzeichen 31 O 376/17).

Die zuständige Richterin vom Landgericht Köln habe bekräftigt, dass es sich bei Check24 gerade nicht um einen reinen Preisvergleich handele, sondern "vielmehr um einen weitergehenden Vergleich der verschiedenen Tarife der einzelnen Anbieter“, berichtet das Onlineportal. Denn neben dem Preis würden Verbraucher auch umfassende Infos über viele weitere Merkmale der Tarife erhalten.

Die HUK Coburg hatte konkret dagegen geklagt, dass Check24 die eigenen Kfz-Versicherungen auch mit ausweist, ohne jedoch die Preise der Tarife zu listen. Das kann der Onlinemakler auch gar nicht, weil die Franken nicht die nötige Technik bereitstellen, um die Tarife in Echtzeit auszuweisen.

Klage über Onlineportale als Provisionstreiber

Check24 versäumt es nicht, sich im Pressetext selbst zu loben. Und doch gibt es einen Umstand, der mit Bezug auf das Urteil aufhorchen lässt. Es ist nämlich gerade der Preis der Kfz-Tarife, mit denen das Portal um Neukunden wirbt. Aber die Prämie der HUK-Tarife wird ja nicht im Prämienvergleich ausgewiesen, sondern nur ausgewählte Tarif-Merkmale. Der interessierte Kunde erfährt also gar nicht, wie viel Geld er eventuell bei der HUK sparen könnte.

Diesen Widerspruch verdeutlich auch die Pressemeldung des Onlinemaklers. Check24 habe „die größte Marktabdeckung“ und „das größte Sparpotential“, heißt es unter Berufung auf eine Studie der Technischen Hochschule Rosenheim. Auch die Webseite von Check24 wirbt mit dem Argument der Geldersparnis: Man könne durch den Vergleich der Kfz-Versicherung bis zu 850 Euro im Jahr sparen. Gleichsam gibt es in den aktuellen TV-Spots der Fernsehfamilien Kruger und Bergmann vorrangig das Argument, ein Tarifvergleich erlaube es, das Portemonnaie zu schonen.

Es ist genau dieses aggressive Geschäftsgebaren um den günstigsten Preis, das die HUK-Coburg nach eigenem Bekunden davon abhält, mit dem Onlineanbieter zu kooperieren. Denn jedes Jahr zur Wechselsaison werben die Vergleichsportale beim Kunden darum, dass sie ihren Kfz-Versicherer wechseln. Das Problem: jedes Mal, wenn sich der Kunde einen neuen Kfz-Tarif sucht, kassieren die Vergleichsportale auch eine neue Provision. Das verteuere die Autoversicherung im Branchenschnitt, so kritisiert die HUK: schließlich müssten die Provisionen von den Kundenbeiträgen mitfinanziert werden.

„Das Geschäftsmodell der Vergleichsportale zielt darauf ab, dass die Kunden jedes Jahr ihre Versicherung wechseln, weil dann die Provisionen fließen. So wird, angetrieben durch immer neue Provisionen, eine Preisspirale befeuert, die den Versicherungsschutz am Ende für alle Kunden teurer macht“, positionierte sich bereits vor dem Urteil Klaus-Jürgen Heitmann, Vorstandssprecher der HUK-Coburg. Er wolle nicht „den Wechselautomaten mit immer neuen Provisionen füttern“. Nun werden die Tarife der HUK auch über Check24 ausgewiesen: Ohne dass der Kunde erfährt, was sie eigentlich kosten.

Problem Rückstufung: Im Schadensfall wird es schnell teurer

Ein weiteres Problem: Die Rückstufungstabellen als wichtiges Kfz-Tarifmerkmal werden von den Vergleichsportalen in der Regel nicht ausgewiesen, so kritisiert "Stiftung Warentest". Hat der Fahrzeughalter aber einen Haftpflichtschaden, so kann dies über die Jahre gerechnet den Schutz um tausende Euro verteuern, weil manche Versicherer eine sehr ungünstige Rückstufung vorsehen. Schadensfreiheitsrabatte legt jeder Versicherer individuell fest (der Versicherungsbote berichtete).

Schlagzeilen

Finanzvertriebe: Deutschlands „beste Dienstleister“ 2026

Wie Vergleichsportale den Wettbewerb verändern

Produktivität im Maklerbüro: Warum gute Beratung ungestörte Zeit braucht

Allianz-Studie offenbart große Vorsorgelücke bei Millionen Deutschen

Referentenentwurf der Frühstartrente: Vermittlerverbände legen den Finger in die Wunde

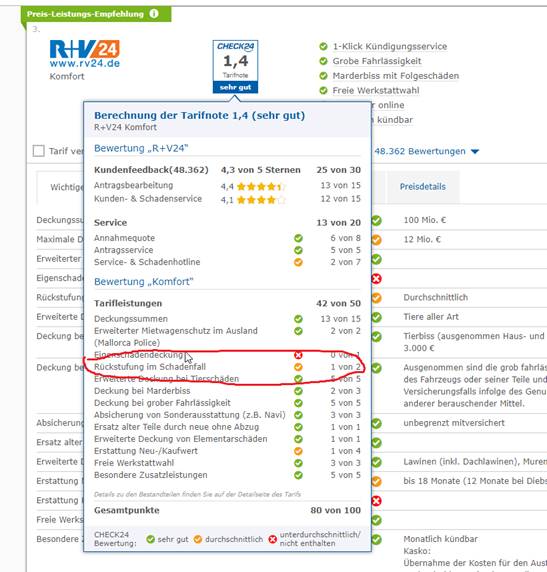

Zwar berücksichtigt Check24 beim Tarifvergleich die "Rückstufung im Schadensfall" und klärt seine Kunden auf der Webseite über das Problem auf, wenn sie Versicherungen vergleichen. Allerdings wird dieser Punkt bei der Bewertung der Tarife sehr gering gewichtet: mit zwei von 50 möglichen Punkten unter "Tarifleistungen" (siehe Grafik). Hier stellt sich die Frage, ob die Rückstufung nicht stärker gewichtet werden sollte - angesichts der Tatsache, dass sie für den Kunden tausende Euro Mehrkosten bedeuten kann.