Altersarmut: Ältere Erwerbstätige haben Rentenlücke von 700 Euro im Monat

Vor einer massiven Rentenlücke warnen aktuell die gewerkschaftsnahe Hans-Böckler-Stiftung und das Deutsche Institut für Wirtschaftsforschung (DIW) Berlin. Viele Erwerbstätige, die kurz vor der Rente stehen, werden sich demnach im Ruhestand stark einschränken müssen. Nur etwa rund die Hälfte der 55-64jährigen hat genug Ansprüche an die gesetzliche, betriebliche oder private Altersversorgung, um ihr aktuelles Konsumniveau aufrecht zu erhalten.

- Altersarmut: Ältere Erwerbstätige haben Rentenlücke von 700 Euro im Monat

- ...Vermögen hilft

Es sind drastische Ergebnisse einer Studie, die aktuell das Deutsche Institut für Wirtschaftsforschung (DIW) Berlin und die Hans-Böckler-Stiftung in getrennten Pressemeldungen präsentieren. Demnach würden mehr als die Hälfte der heute 55- bis 64jährigen bzw. 58 Prozent ihren Lebensstandard massiv einschränken müssen, wenn sie jetzt in Rente gingen. Arbeiten sie bis zum durchschnittlichen Renteneintrittsalter weiter, betrifft dies immer noch 50 Prozent. Den Beschäftigten droht eine Vorsorgelücke von durchschnittlich 700 Euro im Monat. Die Studie hat das DIW Berlin im Auftrag der Böckler-Stiftung durchgeführt.

Anzeige

Das Frustrierende: Auch die erworbenen Anwartschaften aus betrieblicher und privater Altersvorsorge helfen nur geringfügig, diese Rentenlücke zu schließen. Private Versicherungen wie die Riester- und Rürup-Rente würden den Anteil der 55- bis 64-Jährigen mit einer potentiellen Versorgungslücke lediglich um zwei Prozentpunkte senken. Auch wenn sie zusätzlich ihr privates Vermögen einsetzten, könnten gut 40 Prozent ihren aktuellen Konsum nicht decken.

Menschen ohne betriebliche und private Vorsorge besonders betroffen

Die Ökonomen wollten wissen, ob die drei Säulen der Alterssicherung bestehend aus gesetzlicher, betrieblicher und privater Vorsorge aktuell ausreichen, den Konsum der Erwerbstätigen aus rentennahen Jahrgängen zu decken. Deshalb haben sie sich Daten des Sozio-oekonomischen Panels (SOEP) von 2012 zu Rentenanwartschaften, Vermögen und Konsum der Geburtsjahrgänge 1948 bis 1957 zur Brust genommen. Seit 34 Jahren bereits befragt das SOEP Haushalte zu ihrem Einkommen, Konsum- und Lebensgewohnheiten. Aktuell nehmen 30.000 Teilnehmer aus 15.000 Haushalten daran Teil; Es ist die größte wiederkehrende Haushaltsbefragung in Deutschland.

Die Ergebnisse: ernüchternd. „Gut die Hälfte der Personen aus diesen rentennahen Jahrgängen müsste im Ruhestand ihren privaten Konsum einschränken, da ihre Rentenanwartschaften nicht ausreichen würden, den aktuellen Konsum zu finanzieren“, kommentiert Studienautor Markus M. Grabka die Ergebnisse.

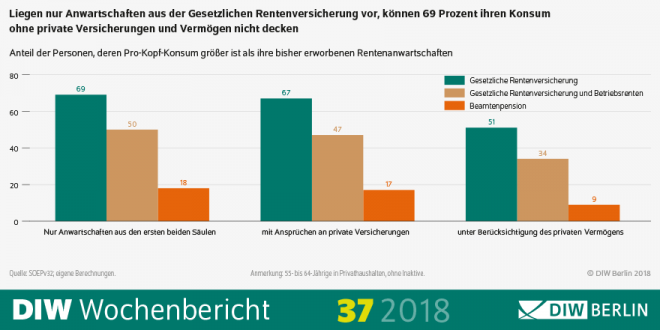

Die größte Vorsorgelücke haben erwartungsgemäß jene, die sich ganz auf die gesetzliche Rente verlassen. Mehr als zwei Drittel (69 Prozent) dieser Personen wären nicht in der Lage, ihren aktuellen Konsum vollständig zu decken, berichtet Studienautorin Anita Tiefensee. „Bestehen auch Ansprüche aus Betriebsrenten, so sinkt dieser Anteil auf 50 Prozent“, so die Ökonomin. Bei BeamtInnen fällt der Anteil mit weniger als einem Fünftel deutlich geringer aus. „Das Versorgungsniveau der Pensionen ist überdurchschnittlich“, erläutert Tiefensee weiter.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

"Quantitative Relevanz von Renten- und Lebensversicherungen nicht nennenswert"

Besteht eine potentielle Versorgungslücke, so liegt diese im Schnitt bei rund 44 Prozent oder 700 Euro im Monat. Private Versicherungen wie Lebens- und Rentenversicherungen reduzieren die Lücke auf durchschnittlich 650 Euro im Monat, berichten die Studienmacher. Der Anteil derjenigen mit einer potentiellen Versorgungslücke könne aber durch diese privaten Versicherungen, zu denen auch Riester- und Rürup-Renten zählen, nur geringfügig von 58 auf 56 Prozent gesenkt werden.

Anzeige

„Die quantitative Relevanz dieser Versicherungen ist also nicht nennenswert. Und die untersuchten Jahrgänge haben häufig ihre Versicherungen noch zu Zeiten mit einer hohen Verzinsung abgeschlossen. Für die späteren Kohorten sind die Aussichten schlechter“, gibt Studienautor Timm Bönke zu bedenken. Keine Antwort liefert die Studie allerdings auf die Frage, weshalb diese Policen keinen größeren Beitrag zur Alterssicherung leisten können. Eine denkbare Ursache wäre etwa, dass viele angehende Ruheständler zu niedrige Renten vereinbart haben - ein Problem, das auch an den Vertrieb dieser Altersvorsorge-Produkte adressiert werden müsste.

...Vermögen hilft

Weit weniger Menschen müssen hingegen eine Vorsorgelücke befürchten, wenn sie das gesamte Vermögen zur Deckung des aktuellen Konsums einsetzen. Nicht nur fällt der Anteil derjenigen mit einer potentiellen Versorgungslücke mit 41 Prozent deutlich geringer aus. Der Konsum könne dann auch über einen längeren Zeitraum gedeckt werden. „Da aber Vermögen sehr ungleich verteilt sind, zeigt sich, dass von denen die nur Anwartschaften an die Gesetzliche Rentenversicherung haben, ein Viertel nicht in der Lage ist, ihren aktuellen Konsum auch mit dem Vermögen zumindest fünf Jahre lang zu bestreiten“, erläutert Studienautor Grabka.

Berechnet haben die AutorInnen auch, was herauskäme, wenn die untersuchten Jahrgänge nicht sofort in den Ruhestand gingen, sondern noch bis zum durchschnittlichen Rentenzugangsalter von 64 Jahren weiterarbeiten – unter der Annahme, dass die letzte berufliche Position beibehalten wird. Doch auch dann sinke der Anteil derjenigen mit einer potentiellen Versorgungslücke nur um acht Prozentpunkte. Statt 58 könnten nun 50 Prozent ihren Konsum nicht decken, was immer noch jeden zweiten Rentner betreffen würde. Bei Einsetzung des privaten Vermögens träte bei 33 statt 41 Prozent eine potentielle Versorgungslücke auf.

Anzeige

Weg vom strikten Äquivalenzprinzip in der Rente

Die Ergebnisse der Studie legen nahe, dass das System der Alterssicherung weiter reformiert werden müsste, damit mehr Menschen ihren Lebensstandard auch im Alter halten können. Hierzu stehen der Politik unterschiedliche Instrumente zur Verfügung. Die StudienautorInnen empfehlen verschiedene Aspekte zu berücksichtigen. Dabei wird deutlich, dass sich die Studienmacher eher gegen eine stärkere Privatvorsorge positionieren:

Um ein weiteres Absinken des Rentenniveaus zu begrenzen, solle das System der Alterssicherung mehr auf die erste Säule der Alterssicherung setzen, schlagen die AutorInnen der Studie vor. Vorbild wäre das österreichische Modell: in der Alpenrepublik zahlen die Beitragszahler höhere Rentenbeiträge, erwerben aber auch deutlich höhere Rentenansprüche. Ein Facharbeiter kann in Österreich mit einer Rente rechnen, die satte 40 Prozent über dem deutschen Niveau liegt.

Anzeige

Die AutorInnen empfehlen darüber hinaus die Aufweichung des sogenannten Äquivalenzprinzips, wonach die Höhe der Rentenleistung nicht mehr eins zu eins an die Einzahlungsbeiträge gekoppelt wäre wie bisher. „Gerade Geringverdienenden sollten dann höhere Leistungen zugutekommen, während die Beitragsbemessungsgrenze für die oberen Einkommensgruppen aufgehoben werden sollte“, empfiehlt Studienautor Grabka.

- Altersarmut: Ältere Erwerbstätige haben Rentenlücke von 700 Euro im Monat

- ...Vermögen hilft