Berufsunfähigkeitsversicherung - eigenständige Verträge legen zu

Immer mehr Bundesbürger schließen eine eigenständige Invaliditätsversicherung ab, um ihre Arbeitskraft abzusichern. Von diesen Policen ist die Berufsunfähigkeitsversicherung mit Abstand die Wichtigste. Auch 2017 stieg die Zahl der Verträge um knapp fünf Prozent an, so berichtet die Versicherungswirtschaft. Dennoch sorgt weiterhin nur ein Bruchteil der Erwerbstätigen vor.

Die Absicherung der eigenen Arbeitskraft gewinnt an Bedeutung. Ende 2017 gab es rund 4,5 Millionen eigenständige Verträge im Bereich der Invaliditätsversicherung, so berichtet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) am Montag. Gegenüber dem Vorjahr bedeutet dies einen Anstieg von knapp fünf Prozent. Der GDV zählt zu diesen Tarifen Berufs- und Erwerbsunfähigkeitsversicherungen.

Anzeige

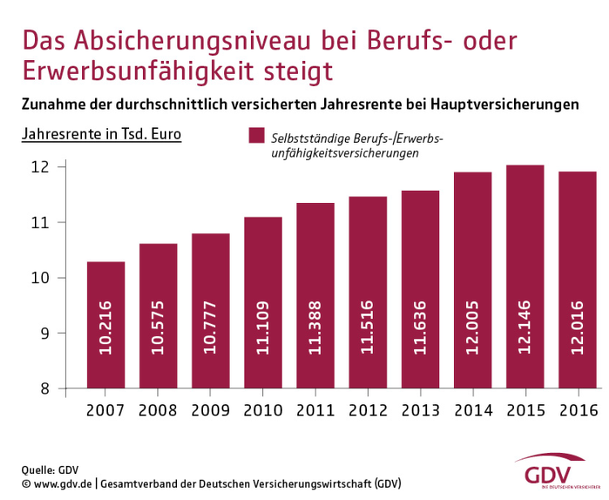

Auch die versicherten Jahresrenten sind bei den Hauptversicherungen im Schnitt gestiegen. War im Jahr 2007 noch eine durchschnittliche Jahresrente von 10.216 Euro abgesichert (beziehungsweise 851,33 Euro Monatsrente), stieg dieser Wert auf 12.016 Euro im Jahr 2016 an (ca. 1001,34 Euro Monatsrente). Allerdings ist die durchschnittliche Rente von 2015 zu 2016 wieder gesunken (siehe Grafik 1).

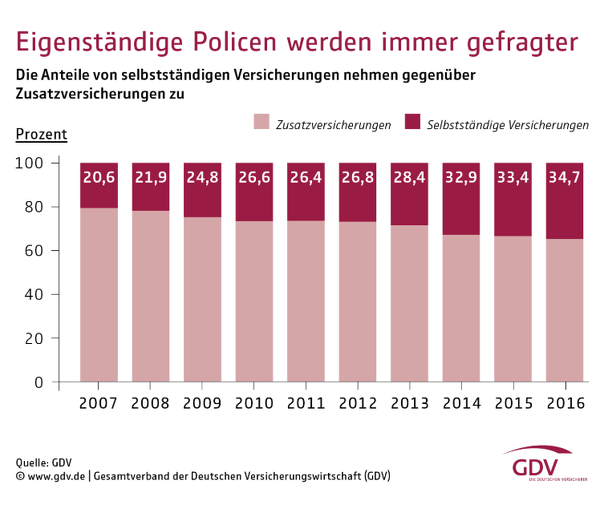

Die allermeisten Invaliditätsversicherungen sind nach wie vor Zusatzversicherungen. Sie werden von den Versicherten als Ergänzung etwa zu einer Risiko- oder Kapitallebensversicherung oder anderen Formen der privaten Rentenversicherung abgeschlossen. In der Regel übernimmt die Zusatzversicherung dann die Zahlung der Beiträge in die Hauptversicherung, wenn der Versicherte berufsunfähig wird.

Dennoch: Eigenständige Versicherungen, aus denen Betroffene im Ernstfall eine Berufsunfähigkeits- oder Invaliditätsrente erhalten, werden gegenüber Zusatzversicherungen seit Jahren immer wichtiger. So hat sich ihr Anteil an der Gesamtzahl der Policen von 2007 bis 2016 von 20,6 auf 34,7 Prozent um mehr als 14 Prozentpunkte vergrößert (siehe Grafik 2).

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

DRV bietet nur Grundschutz bei Erwerbsminderung

Der GDV verweist im Pressetext auf die hohen Hürden, wenn Beschäftigte über die gesetzliche Sozialversicherung ihre Arbeitskraft abgesichert haben. Für Arbeitnehmer, die ab 1961 geboren sind, bietet die gesetzliche Rentenkasse nur noch eine Rente bei Erwerbsminderung für den Fall, dass sie den Beruf vorzeitig aufgeben müssen. Leistungen erhält demnach nur, wer weniger als sechs Stunden pro Tag irgendeiner Beschäftigung nachgehen kann.

Anzeige

Die volle Erwerbsminderungs-Rente zahlt die gesetzliche Rentenkasse sogar nur aus, wenn weniger als drei Stunden Arbeit pro Tag drin sind. Doch selbst diese Leistungen beziffern sich in der Regel auf weniger als ein Drittel des letzten Bruttogehalts, so rechnet der GDV vor. Der zuletzt ausgeübte Beruf spielt dabei keine Rolle. Fast fünfzig Prozent aller Anträge auf Erwerbsminderungsrente werden von der DRV abgelehnt, berichtet der Dachverband der Privatversicherer.