Ökotest prüft Alternativen zur Berufsunfähigkeitsversicherung

Continentale, Europa und HDI überzeugten beim Vergleich von ÖkoTest. Das Verbrauchermagazin hatte Alternativen zur Berufsunfähigkeitsversicherung (BU) unter die Lupe genommen. Im Gesamturteil findet die Zeitschrift die geprüften Tarife „zwar besser als gar nichts“, doch seien die Leistungen mager und zudem oft auch noch teuer.

Dem Gesamtverband der Deutschen Versicherungswirtschaft zufolge liegt der Anteil der alternativen Invaliditätsprodukte im Neugeschäft aktuell bei lediglich drei Prozent. Der Zuspruch ist noch gering. Hinzu kommt, dass die Zeitschrift Öko-Test in ihrer Juli-Ausgabe urteilt, dass solche Versicherungen mager, gefährlich, intransparent und damit mit sehr vielen Leistungslöchern versehen sind.

Anzeige

Private Erwerbsunfährigkeits-Versicherungen (EU) im Test

Erwerbsunfähigkeitsversicherung gilt als Stiefkind der Invaliditätsvorsorge - Ist die EU besser als Ihr Ruf?

Die EU sei kaum im Angebot, heißt es im Öko-Test. Beim Düsseldorfer Ergo-Konzern wäre sie nicht einmal auf der Homepage zu finden und die Generali-Tochter AachenMünchener habe anlässlich des Testes angekündigt, dass sie ihr Produkt sogar ganz vom Markt nehmen wolle. Diese stiefmütterliche Behandlung der EU gab den Anlass, Alternativen zu Berufsunfähigkeits- (BU-) Policen zu untersucht und zu vergleichen. Untersucht wurden 54 Tarife von 34 Anbietern, darunter 30 Grundfähigkeits- und Multi-Risk-Policen von 20 Anbietern sowie 24 Erwerbsunfähigkeits- (EU)- Versicherungen von 20 Gesellschaften.

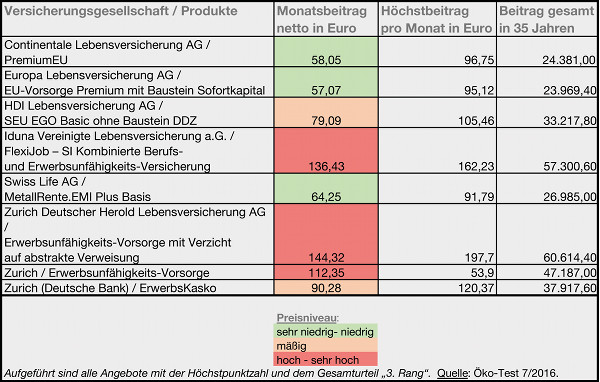

Acht von 24 Policen erreichten die Höchstpunktzahl mit dem Prädikat „befriedigend“

Als mangelhaft bei einer EU-Versicherung wird von der Zeitschrift beispielsweise gesehen, dass der Versicherte erst einen Anspruch auf Zahlung hat, wenn er keine drei Stunden mehr arbeiten kann. So müsse schon sehr viel passieren, bis man überhaupt keiner Erwerbstätigkeit mehr nachgehen kann, sagte Bianca Boss vom Bund der Versicherten gegenüber der Zeitschrift. Im Fachjargon nennt man den Zwang, jeden Job dann annehmen zu müssen, abstrakte Verweisung. Das ist der Grund, weswegen die privaten Erwerbsunfähigkeitsversicherungen bestenfalls den „3. Rang“ (befriedigend) erreichen konnte. Die acht dargestellten Policen konnten diese Note nur erreichen, wenn sie die mögliche Höchstpunktzahl für die Note „befriedigend“ nur leicht unterschritten haben.

Als weitere „Leistungslöcher“ werden genannt, dass die Pflegestufe I nicht immer direkt die Rentenzahlung auslöst, die rückwirkende Zahlung bei verspäteter Schadenmeldung eingeschränkt ist oder die Erhöhungsmöglichkeiten der Rente ohne Gesundheitsprüfung begrenzt sind.

Positive Seiten merzen die Schwächen nicht aus

Es konnte allerdings auch eine positive Seite ausgemacht werden: „Alle Tarife bieten wichtige Kernleistungen. Im Schadenfall müssen für alle Tarife keine Beiträge mehr bezahlt, alle können auch bis zum 67. Lebensjahr abgeschlossen werden. Mit Ausnahme von drei Tarifen gibt es eine EU-Rente zudem, wenn der Versicherte nach einem Arztgutachten voraussichtlich sechs Monate lang nicht länger als drei Stunden arbeiten kann.“ Dennoch spricht sich Öko-Test für eine EU-Policen „nur im absoluten Notfall“ aus.

Als äußerst unbefriedigend mit dem 6. Rang wurden Cosmos Direkt mit dem Produkt RLV EUZ, die Ergo mit RIS315001ZK, DEVK (SEU) und Credit Life mit dem Tarif BEA 16 beurteilt. Letztere sei besonders negativ aufgefallen. Neben der schwachen Leistungen wird kritisiert, dass hier die Rente vom Alter bei Eintritt des Versicherungsfalles abhängt, so gibt es ab einem Alter von 60 Jahren beispielsweise nur noch 10 Prozent.

Zwar würde die Nürnberger Versicherung im Tarif RLV N2801 EUZ BAZ2015 bereits die halbe Rente leisten, wenn der Versicherte nur noch zwischen sechs und drei Stunden irgendeiner Tätigkeit nachgehen kann, insgesamt sei der Schutz aber immer noch so schwach, dass dennoch nur Rang 5 vergeben wurde.

Nur Kernleistungen flossen in die Bewertung

Die Preisspanne der acht besten EU-Tarife ist bereits groß, die Spanne der Gesamtbeiträge über 35 Jahre für den Modellfall reicht von 18.614 Euro im Tarif „T1N ER” der Hannoverschen Lebensversicherung AG („4. Rang“) bis zu 61.463 Euro bei der „Existenz-Rente (Tarif BEA16)“ der Credit Life AG („6. Rang“). Methodisch wurden lediglich die Kernleistungen der Tarife bewertet, nicht jedoch mögliche Zusatzangebote wie zum Beispiel ein begrenzter Einschluss des Berufsunfähigkeits-Risikos. Allerdings geht aus den Testergebnissen im Heft und Online nicht genau hervor, für welche Leistungen die untersuchten Tarife wie viele Punkte erhalten haben.

Weitere Alternativen zur BU: Grundfähigkeits- und Multi-Risk-Policen

Grundfähigkeits- und Multi-Risk-Policen: Zwei Anbieter erhalten höchstmögliches Ergebnis

Auch für Grundfähigkeits- und Multi-Risk-Policen war der „3. Rang“ das höchste zu erreichende Gesamturteil. Dieser wurde im Testergebnis nur zweimal vergeben: Für den „Vital-Schutz“ von Swiss Life und den „HandwerkerSchutz“ der Nürnberger Lebensversicherung AG. Die drei Tarife der Swiss Life und Testsieger-Tarif der Nürnberger sind auf die gesamte Laufzeit kalkuliert. Die Bruttobeiträge vermindern sich gegebenenfalls durch die Überschussbeteiligung. Der Muster-Kunde zahlt zum Beispiel für €XISTENZ, Baustein: "Erste Hilfe Leistung bei schwerer Erkrankung" des Volkswohlbundes in 35 Jahren im günstigsten Fall 32.432 Euro, während es bei Wegfall aller Überschüsse 39.077 Euro wären. Bei der Swiss Life, welche dreimal die mögliche Höchstbewertung erreichte, kommen im schlechtesten Fall 68.000 Euro zusammen.

Niedrige Leistung trotz hoher Preise

Unter den vier Produkten mit Bestergebnis wurde nie für alle der 34 für den Test zugrundeliegenden leistungsauslösenden Krankheiten, wie etwa „Demenz“, „Krebs“ oder „Unfallinvalidität“ geleistet. An der Spitze liegt die Swiss Life, die aber auch nur eine Leistungshöhe von 70 Prozent erreicht (Vitalschutz Komfort: Baustein Schwere-Krankheiten und Vitalschutz Premium : Baustein Schwere-Krankheiten).

Im Testfeld war immer die günstigste Prämie, die vorwiegend nur für das erste Jahr gilt, aufgeführt. Die Monatsbeiträge steigen danach pö a pö. Während diese anfänglich vergleichsweise niedrig sind, werden die Produkte am Ende maßlos teuer. Als Beispiel wird „Allsafe Lavida – Best Baustein III“ der Konzept und Marketing GmbH genannt. Bei anfänglich noch eher niedrigen 38,96 Euro Monatsbeitrag summierten sich die Zahlungen des Musterkunden in 35 Jahren auf 71.343 Euro, die mit Abstand höchste Summe im Testfeld.

Kritisieren könnte man, dass die den Grundfähigkeits-, Schwere-Krankheiten- und Multi-Risk-Policen zugrundeliegenden verschiedenen Konzepte in einen Topf geworfen wurden. Schließlich haben diese drei Policearten unterschiedliche Schwerpunkte bei den Leistungsauslösern. Die konkrete Untersuchungs-Methodik ist Online aufgeführt.

Anzeige

„Erwerbsunfähigkeits-Policen und neuartige Alternativpolicen zahlen erst, wenn man den Kopf unter dem Arm trägt.“

Schließlich rät die Redaktion zusammenfassend: Erwerbsunfähigkeits-Policen und neuartige Alternativpolicen seien zwar „besser als gar nichts“, zahlen aber erst, „wenn man den Kopf unter dem Arm trägt“. Bei Alternativpolicen besteht die Möglichkeit, weiterzuarbeiten. Jedoch bestünden hohe Risiken: Wer zum Beispiel bei einer Schwere-Krankheiten-Versicherung die „falsche“ Krankheit hat, geht leer aus. „Seelische Erkrankungen sind in der Regel nur in der Erwerbsunfähigkeits-Versicherung abgedeckt.“ Keiner der untersuchten Tarife hätte alle Risikofelder abgedeckt. Selbst eine Querschnittlähmung führe nur bei wenigen Tarifen direkt zur Zahlung.