Debeka Bausparkasse saniert sich - Die Kunden: Festgemauert in der Erden

Debeka Bausparkasse - Viele Kunden mit gut verzinsten Bausparverträgen der Debeka bekommen in diesen Tagen Besuch von ihrem Betreuer. Im Angebot ist eine nachrangige Namensschuldverschreibung, die ihren Bausparvertrag ablösen soll. So der Wille der Debeka; doch genau so wird aus der eben noch liquiden Sparform Bausparen ein zwölfjähriger Langläufer mit schlechterer Sicherheit. Und weil das Angebot bald endet, erinnern sich die Verkäufer alter Werbemethoden.

„Schnell, schnell, Isabell!“, so warb vor 30 Jahren die Wüstenrot Bausparkasse, wenn es um die Bausparprämie für neue Kunden ging. Die Debeka geht nun offenbar den umgekehrten Weg und will die vormals umworbene Isabell vom alten Bausparvertrag weglocken. Kunden mit gut verzinsten Bausparverträgen sollen nun, den Anschein hat es, schnell, schnell ihre Hochprozenter in eine Anlage des Debeka Lebensversicherungsvereins auf Gegenseitigkeit umtauschen.

Anzeige

Festgemauert in der Erden...

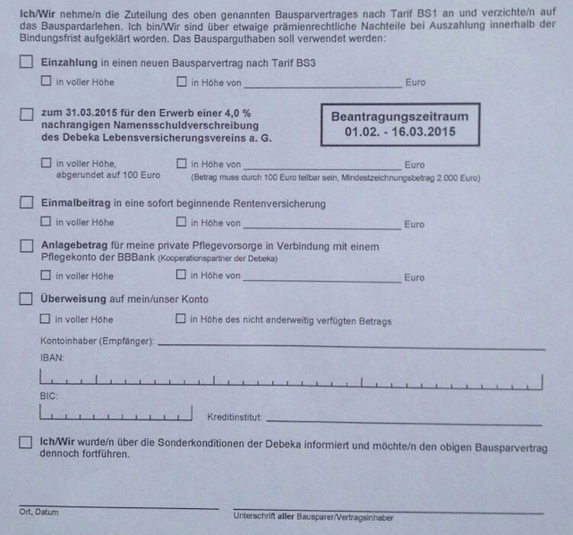

Das Angebot: Statt heute 3,6 Prozent beim Bausparer, jederzeit kündbar, bietet die Debeka dem Kunden nun eine nachrangige Namensschuldverschreibung mit 4,0 Prozent Zins an. Die Laufzeit sind 12 Jahre fest. Die Anlage ist nicht kündbar. Aber der Kunde sieht auf Anhieb nicht, dass sein Geld demnächst 12 Jahre festgemauert in der Erden ruht, um es einmal nach Friedrich Schiller (Die Glocke) zu formulieren. Außerdem ist eine Nachranganleihe eben kein Bargeld; außerdem würden im schlimmsten Falle erst zum Beispiel Kreditgläubiger und dann der Anlegerkunde bedient.

…liegt die Form aus Ton gebrannt…

Der Versicherungsbote hat mehrere Fälle recherchiert. Exemplarisch ist eine Kundin mit vier Debeka-Bausparverträgen in der Ansparphase, von denen zwei zuteilungsreif sind, zwei noch nicht. Baudarlehen flossen bisher keine. Für alle vier Verträge im Tarif BS 1 zahlt die Bausparkasse zurzeit 3,6 Prozent Habenzins. Die Kundin erhielt Besuch vom Debeka-Mann und das Einzige, was dieser auf Papier gebannt anbot, war ein Formular. Dort steht im Fettdruck die Option „Erwerb einer 4,0% nachrangigen…Namensschuldverschreibung“.

heute muss die Glocke werden…

Der Kundin mit vier Verträgen wurden sodann vier vor-ausgefüllte Formulare vorgelegt, je eines pro Bausparvertrag, wo alle Daten bereits eingetragen waren einschließlich Bauspar-Nummer und Vertragsguthaben. Gleich „heute“ sollte die Kundin unterschreiben, berichtet Makler S. Wagner aus dem Bayrischen, mehr darf der Versicherungsbote zur Quelle nicht preisgeben. „Es wurde von den sechs Optionen nur das Nachrangdarlehen angesprochen“, sagt Makler Wagner gegenüber dem Versicherungsboten.

…frisch Gesellen, seid zur Hand

Für die die Bausparkasse sind die Zinsen der Altverträge, hier 3,6 Prozent, im Augenblick und in Zukunft ein teures Geschäft. Weil sichere Zinsen über ein oder zwei Prozent, je nach Kaufzeitpunkt der sicheren Anlage und Portfolio-Mix, derzeit illusorisch sind, versuchen sich auch die Bausparkassen von Zinslasten zu befreien. Also macht die Debeka ihre Mitarbeiter zu Gesellen, die von heute auf morgen „nachrangige Namensschuldverschreibungen“ an den Mann oder die Frau Isabell bringen sollen.

Von der Stirne heiß – rinnen muss der Schweiß

Schuldverschreibungen sind bisher, das kann man feststellen, nicht unbedingt das Kerngeschäft des Versicherungsvermittler. Zumal diese Anlageform nichts mit Versicherung zu tun hat – außer, dass im vorliegenden Fall die Debeka selbst der Emittent ist. Ins Schwitzen könnten später einmal reuige Kunden kommen, denn die Beratungs-(?)-dokumentation zeigt sich sich quasi feuerfest: „Anlass der Beratung/ Kundenwunsch: Es wird gewünscht, vom Debeka Krankenversicherungsverein a. G. eine 4,0 % nachrangige Namensschuldverschreibung des Debeka Lebensversicherungsvereins a.G. mit einer Laufzeit bis zum 31. März 2027 zu erwerben“

Soll das Werk den Meister loben!

Fragen oder „wünschen“ sich Normalkunden, bodenständige Bausparer, nach einer „nachrangigen Namensschuldverschreibung“? Oder hatte vielmehr die Debeka einen Wunsch und ist das Gespräch von ihr veranlasst? Weiter gibt das Dokumentations-Formular vor: „Da es sich um eine anlassbezogene“ Angelegenheit handelt, „verzichtet“ der Kunde auf „weitergehende Beratung (…) und eine Beratungscheckliste“. Anlagevermittler müssten hier normalerweise mindestens einen Fragebogen nach Wertpapierhandelsgesetz (§ 19 WpHG) aufnehmen. Hier sieht es nach einem organisierten Massenverzicht aus, den die Debeka buchstäblich vordruckt.

Doch der Segen kommt von oben

Die Debeka Pressestelle sagt dazu gegenüber dem Versicherungsboten: „Das Ihnen vorliegende Formular ist für einen ersten Überblick des Kunden bestimmt. Selbstverständlich werden die Antragsteller umfassend über die Vertragsinhalte des Nachrangdarlehnes informiert. Bei den anderen Optionen sind in diesem Formular ebenfalls keine weitergehenden Produktinformationen enthalten. Auch diese erhalten die Kunden im Rahmen des regulären Beratungsprozesses.“

Zum Werke, das wir ernst bereiten, geziemt sich wohl ein ernstes Wort

Weiter heißt es: „Wir bieten die Nachranganleihe allen Bausparern an, die Verträge mit Zuteilungsreife besitzen.“ Dem widersprechen Makler Wagner und auch andere Vermittler, mit denen der Versicherungsbote gesprochen hat. Nicht nur im oben geschilderten Fall wurde das Nachrangdarlehen (also die Anleihe der Debeka) auch bei Bausparverträgen ohne Zuteilungsreife angeboten. Dies fordert ein ernstes Wort. Zum Beispiel die Frage, warum im Formular mit den sechs Optionen des Kunden bei der Anleihe die feste Laufzeit als Kerninformation nicht angegeben wird.

Wenn gute Reden sie begleiten...

Hierzu kann man ohne jedes Werturteil von Verbraucherseite konstatieren: Produktverkauf. Es fragt sich, wessen Bedarf mit der Umtauschaktion gedeckt, wessen Problem damit gelöst werden soll. Hier wird auf dem Formular der Debeka genau das getilgt, zu dem Vermittler seit dem neuen VVG verpflichtet sind: den Bedarf ermitteln. Aber eine Kapitalanlage wie beim Debeka-Nachrangdarlehen (das wohl kaum ein Kunde einordnen kann) ist eben keine Versicherung.

...dann fließt die Arbeit munter fort

Und der im Gegenzug vom Kunden aufgegebene Bausparer ist eben auch keine Versicherung. Lästige Probleme mit den vielen Buchstaben des Paragrafen 34 der Gewerbeordnung gibt es für die Vermittler auch keine. „Debekaner“ sind meistens Angestellte und „leihen“ sich, wie Banker, jede Fachkompetenz und Haftpflicht vom Arbeitgeber. Ist das zynisch der korrekt? Eine Stewardess der Lufthansa kann sich vom Vorstand auch keinen Pilotenschein für einen Airbus A 320 leihen. Anlagevermittler brauchen für das Andienen eines Nachrangdarlehens einen Sachkundenachweis nach § 34 c, demnächst nach 34 f oder 34 h.

Lassen wir zum Schluss Friedrich Schiller kommentieren:

So lasst uns jetzt mit Fleiß betrachten,

Was durch die schwache Kraft entspringt,

Den schlechten Mann muss man verachten,

Anzeige

Der nie bedacht, was er vollbringt.