Debeka Bausparkasse: Nachrangdarlehen als sicherer Ersatz? Der Erlkönig hält etwas verborgen

Debeka - Nicht nur im Ländle, in Baden-Württemberg, wo das Sparbüchle das Intimste des Schwaben ist. Auch bei den Kunden mit dem Bausparverträgle in Schwaben und im Restland rumort es. Wegen „flacher“ Zinsen drohen Bausparkassen angesparte Verträge zu kündigen. Aktuell treibt es die Debeka um, um Bausparer ein Nachrangdarlehen ihrer Lebensversicherung zu verkaufen. Nach einem ersten Bericht zu den langen Laufzeiten geht in einem zweiten Teil um die Sicherheit der neuen Debeka-Offerte. Wer reitet so spät durch Nacht und Wind…

Wie alle Kassen so plagt sich auch die Debeka-Bausparkasse mit Minizinsen herum, die sie kaum noch erwirtschaften kann. Andererseits kann die Mutter aller Häuslebauer, die Bausparkasse, kaum noch, sagen wir auskömmliche Kreditzinsen erwirtschaften. Baukredit-Konditionen, die es entgegen früherer Hochzinszeiten mit der Bankkonkurrenz aufnehmen könnten. Altsparer der Jahre um 2010 nutzen deshalb ihren „Bausparer“ immer öfter als Zinsanlage.

Anzeige

…es ist der Vater mit seinem Kind

Aber das „Kind“, der zwischenzeitlich antiautoritär vom Verbraucherschutz erzogene Kunde, spurt nicht mehr. Rund sechs von zehn Bausparern bevorzugen eher eine Kündigung ihres Bausparvertrags, statt ein Bauspardarlehen aufzunehmen. Nicht, weil diese Verbraucher nicht bauen wollten; eher weil diese Kunden nie bauen wollten: Das berichtete im Januar „Die Welt“, und dass die Bausparkassen sich auf ihre Art wehren: Sie kündigen angesparte, zuteilungsfähige Verträge, weil – bei Verzicht auf ein Baudarlehn – der Vertragszweck erfüllt sei. Nach dem Prinzip: Darlehen oder gehen.

Er hat den Knaben wohl in dem Arm…

Die Baukassen habe ihre Kunden fest im Griff – und lassen los: Seien es die regionalen Landesbausparkassen oder die Aachener-, Alte Leipziger oder Postbank und neuerlich die Debeka mit Bauspartochter. Die Debeka will nun, wie gemeldet, einen anderen Weg gehen. Statt einer Kündigung des Bausparvertrags, sollen die Debeka-Berater den Kunden anbieten, den Vertrag in ein Nachrangdarlehen zu tauschen. Je nach Alt-Kondition sollen die ehemaligen Bausparer in spe 0,6 bis 1,00 Prozent Mehrzins für ihr Geld bekommen.

Er fasst ihn sicher, er hält ihn warm…

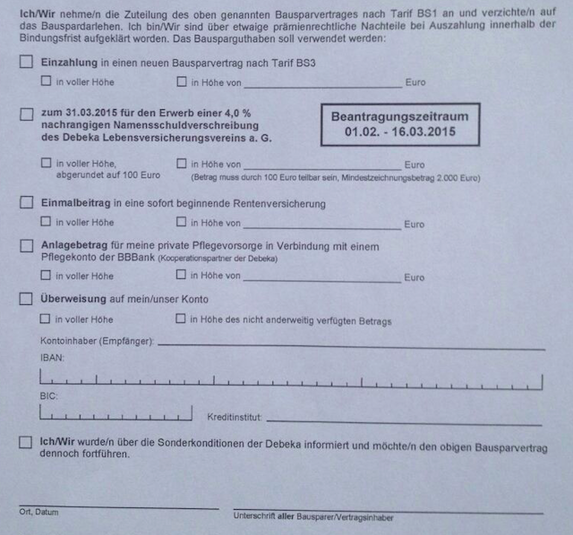

Der Weg zum Nachrangdarlehen ist umständlich erklärt: Die Debeka Krankenversicherung hat der Debeka Leben 250 Millionen Euro geliehen. Nun sitzt die Krankenversicherung auf 250 Millionen ausgeliehenen Außenständen und will einen Teil davon bis zum 15. März an die versammelte Debeka-Kundschaft verklappen, pardon: verteilen. Die Kundschafter des Debeka-Konzerns sind deren Außendienstler, die nun eilig die Kunden angehen. Mit einem zentralen Formular, nur das Nachrangdarlehen kommuniziert der Außendienst klar, hält man sich nun die Kundschaft warm.

Mein Sohn, was birgst du so bang dein Gesicht?

Ein „Nachrangdarlehen“, im Sprach- und Verstehensgebrauch den meisten Menschen fern, empfiehlt man nun dem Kunden gern. Als Produkt dem Kunden unbekannt, gibt sich der Debeka-Vertrieb ungenant. Spät und verdeckt werden dem Kunden 12 Jahre feste Dauer präsentiert. 4,00 Prozent Zinsen soll es geben. Nur 12 Jahre - die muss man erleben. Dem Debeka-Papier scheint es egal. Die Beratung dokumentiert sie weniger als neutral. „Kundenwunsch“ sei Nachrang-Darlehen. Als sei dem Kunden solch Produkt bereits geschehen. Doch ist das Darlehn kaum bekannt, weil unbequem.

Siehst du den Erlkönig nicht?

Im ersten Blick locken die Zinsen, so lange der Emittent nicht insolvent. Nur der Kunde will nicht grinsen, fehlen seine vier Prozent. Wüsste er um 12 feste Jahre. 12 Sommer und Winter vergehende Jahre (bei alten Kunden bis zur Bahre). Ob sich das seinem Sparen recht geziemt; oder die Debeka sich selber dient? Das Sparen bei der Lebensversicherung; stützt das die Einlagensicherung? Bei Bauspar rettet die Entschädigungseinrichtung deutscher Banken. Nachrang-Darlehen haben ihre Schranken!

Den Erlenkönig mit Kron und Schweif?

Nachrang-Darlehen hingegen, stehen nicht nur bei Debeka „im Schweben“. Auch wenn von Debeka Leben es „versichert“, ist diese Einlage des Anlegers nicht gesichert. Was bei Banken sonst die Einlagensicherung, hier gibt es keine Versicherung. Wär' die Debeka-Leben verloren, fliegt sie dem Sparer um die Ohren. Wie „Nachrangdarlehen“ es sagt, heisst eben: bei Pleite ist das Geld vergeben. Erst kämen die Gläubigerbanken, der Rest vor Gerichtes Schranken. Was sich als Letztes sicher zeigt, ist das, was dann noch übrig bleibt.

Mein Sohn, es ist ein Nebelstreif...

Der Zins ist sicher und reif – in Euro und Cent. Pro Jahr locken bei der Bausparkass' bis 3,6 Prozent. Sicher. Kein Nebelstreif. Sieben Brücken, sieben Jahre. Leg' dein Geld an; tu' es; spare! Willst du dann kein Baudarlehen: Vertrag erfüllt; du kannst jetzt gehen. Was andres ist das Nachrang(dar)lehn. 12 Jahre erst, dann erst kannst du geh'n. Geht das dumm aus, dann droht dir Frust - im dümmsten Fall Totalverlust.

Du liebes Kind, komm, geh mit mir…

Statt Bausparer wirst du faktisch zum Investor - doch nicht zu einem Debeka-Nestor. Was früher vormals sagenhafter Herrscher, wärest du dann nur noch Geld-Bewährer. Dessen statt ein Debeka-Gust - erkennbar peinlich an deinem Geldverlust. Zum Bausparvertrag mit 3,0 Prozent Zins geködert – wirst du mit einem Prozent Plus auf vier Prozent und Nix verödet. Wenn Debeka Leben, kaum anzunehmen, doch doch noch scheitert, würde doch dein Horizont erweitert.

...gar schöne Spiele spiel ich mit dir

Baudarlehen sind heut' bei Banken so billig, da bleiben die „Bauer“ beim Sparen mit Zins recht willig. Das Bausparen ist derzeit so rentabel, da ist das Nehmen die korrektere Parabel. Und weil das Nehmen den Baukassen fällt so schwer – relativ zu wenige wollen bauen - muss die Kasse die Sparer „verhauen“. „Teure“ Altsparer loszuwerden, scheint das neue Glück auf Erden. Kündigen. Drei-Plus-Zinslasten abzustossen, hält die Bausparkasse bei den Grossen. Die Sparer bald von hinten sehen, da hilft das Nachrang-Darlehen.

Manch bunte Blumen sind an dem Strand…

Mehr Habenzinsen zahlen, wenig Darlehen zu verzinsen, bringt keinen Aktionär zum grinsen. Bei Debeka sind Kunden „der Verein“. Doch das ist kein Grund zum einig sein. Mehr Geld fließt ab, weniger kommt rein. Verständlich, dass Debeka nach Lösungen sucht – und die eigenen Zinskunden verflucht(?). Umverteilt auf Nachrang-Darlehen. Schon ist's um die Klientel geschehen. Schuldverschreibungen sind Unternehmensanleihen - auf den Gläubiger ausgestellt: Kunden: Kost' doch nicht die Welt.

...meine Mutter hat manch gülden Gewand.

Da es immerhin um eine Investition in den Debeka Lebensversicherungsverein a.G. geht, entfällt letztlich dennoch der gesetzliche Anlegerschutz. Es haftet nur die Debeka Leben als Unternehmen als einziger Trutz. Da eine Nachrangigkeit besteht, steigt das Risiko für den Anleger. Yedi-Meister Yoda würde sagen: „Nicht weiter es geht“.

Mein Vater, mein Vater, und hörest du nicht?

Die Fakten:

- Relativ hohe Zinsen von 4,0 Prozent, 12 lange Jahre fest.

- 12 Jahre eingemauert

- Schwer abschätzbar, wo der Zins in 12 Jahren steht. Das Zinstal könnte überwunden und 4,0 relativ unrentabel sein.

- Nachrangigkeit versetzt Anleger ans Ende der Gläubiger-Kette, falls Debeka in Schieflage geriete

- Totalverlustrisiko + Nachrangigkeit

Bausparvertrag

Sichere Geldanlage Verzinsung mit zzt. 3,0 bis 3,6 Prozent zurzeit gut + sicher Steigende Gefahr der Kündigung besparter Verträge

Was Erlenkönig mir leise verspricht...

Schlagzeilen

DGB-Rentenkommission fordert Pflicht-Betriebsrente und höhere gesetzliche Rente

Zurich vollzieht Führungswechsel beim Ausschließlichkeitsvertrieb

33 Renten-Empfehlungen im Faktencheck der Versicherer

Betriebsrente: Fast jeder Zweite befürwortet Pflichtmodell

Rentenwelle rollt an: Deutschland verliert 13 Millionen Arbeitskräfte

Was sollten Bauspar-Kunden tun?

Keinen Druck der Debeka annehmen. Stattdessen vorsorglich jedes Angebot der Debeka an den Ombudsmann der Privaten Bausparkassen geben:

Ombudsmann der Privaten Bausparkassen

Postfach 30 30 79

10730 Berlin

Telefon: 030 / 59 00 91 500

http://www.schlichtungsstelle-bausparen.de/

Anzeige

…in seinen Armen; das Kind war tot.