Debeka deckt gute Bausparverträge um

Die Debeka-Bausparkasse schreibt in einer Großaktion Bausparkunden an. Die Kunden sollen ihre Guthaben gegen Entnahmedepots umtauschen und in den kommenden zwei bis fünf Jahren schrittweise liquidieren – und am besten in neue Debeka-Produkte einzahlen. Neben mehr Umsatz beschert die Aktion der Bausparkasse sinkende Zinsgarantie-Lasten. Über entfallende Zinsboni informiert die Debeka ihre Kunden nicht. Stattdessen wird den Kunden sogar auch ein schlechter verzinslicher Bausparvertrag angeboten.

Die Debeka verschickt zurzeit in offenbar sehr großer Zahl Post an Bausparkunden. Nach Informationen von Vermittlern gegenüber dem Versicherungsboten erfolgt dies zu Bausparverträgen (BSV), bei denen 40 Prozent eingezahlt sind und die nicht länger als zehn Jahre zuteilungsreif sind: "Nutzen Sie den Zinsturbo für Ihr Bausparguthaben". Einige Vermittler erhielten nach eigenen Angaben Dutzende Anschreiben zu den jeweiligen Kunden.

Anzeige

Bis zu 1,0 Prozent Zins plus Gebühr statt 3,0 plus 1,5 Prozent Bonus

Mit der Umdeckungsaktion schlägt die Debeka bei Erfolg zwei Fliegen mit einer Klappe. Zum einen befreit sich die Bausparkasse dadurch von hoch verzinslichen Bausparverträgen, die je nach (Zins-)Kohorte mit 3,0 Prozent verzinst werden; plus 1,5 Prozent einmaligem Bonus bei Darlehensverzicht. Zum anderen sollen die Kunden ihre neuen Depots möglichst in die Kassen der Debeka entleeren und dadurch das Neugeschäft des Unternehmens ankurbeln.

„Sie entscheiden, wie Sie Ihren monatlichen Entnahmebetrag während der Laufzeit nutzen“, schreibt die Debeka sodann auch im Werbeprospekt. „Für alles, was sonst so anfällt“ heißt es dort, etwa als Beitrag fürs Fitnessstudio. Es wird aber auch ein neuer Bausparvertrag (sic!) nach Tarif BS4 angeboten: „günstige Darlehenszinsen“, schreibt das Unternehmen. Niedrigere Habenzinsen im Vergleich zum bestehenden Vertrag werden nicht erwähnt. Der Tarif BS4 hat einen Basiszins von 0,3, der bei Darlehensverzicht durch einen Bonus auf „bis zu 1,0 Prozent“ steigt.

7 Prozent weniger Auszahlung

Allerdings erlischt der Zinsbonus des neu und im Tausch gegen Alt-Bausparverträge angebotenen Tarifs BS4 nach spätestens 12 Vertragsjahren. Beim diesem Tarif ist die Debeka offenbar klüger geworden, indem sie Boni befristet. Großzügig klingt auch: Wer auf das Baudarlehen verzichtet, bekommt 25 Prozent der Abschlussgebühr erstattet. Dieses Produkt wird Kunden neu angeboten. Leuten, die heute schon 3,0 Prozent kassieren und einen Bonus von 1,5 Prozent bekommen können.

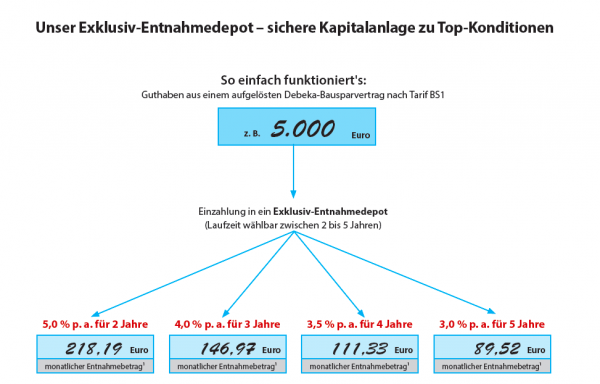

Konkret angeboten wird den Bausparern zunächst der Tausch in ein Entnahmedepot, in welchem das bestehende Kapital schrittweise liquidiert wird. Als Beispiel die von der Debeka genannte 4-Jahres-Kondition bei 5.000 Euro Kapitalstand heute:

- Angebot neu: Nominal 3,5% Zins, bei 5.000 Kapital 48 Monats-Auszahlungen à 111,33 Euro, Summe aller Zahlungen: 5.343 Euro.

- Konditionen bisher (Bauspartarif BS1): Legte der Kunde seine heute 5.000 Euro weiter zu 3,0 Prozent an, kündigte den Vertrag in ebenfalls 48 Monaten mit Darlehensverzicht (1,5% Bonus), dann erhielte er einmalig 5.721 Euro (Anfangskapital 5.000, 48 Monate zu 3% verzinst = 5.636 + 1,5% Bonus = 5.721 Euro).

Der Summenunterschied Bausparen (alt) zu Depot (neu) sind 378 Euro oder knapp 7 Prozent Minus, bezogen auf das Anfangskapital von 5.000 Euro. Der Kunde sieht auf dem Prospekt nur das Rechenbeispiel für das Entnahmedepot, aber keinen Renditevergleich mit seinem bestehenden Bausparvertrag. Natürlich könnte man mathematisch einwenden, im Gegenzug zum Verlust bekomme der Kunde aus den Depot jeden Monat Geld.

Debeka: Aktion im Einklang mit Aufsichtsrecht

Aber will der Kunde das, braucht er überhaupt Bargeld? Massenweise? Das fragte der Versicherungsbote auch die Debeka. Und: wie will das Unternehmen oder dessen Vertreter prüfen, ob der Kunde heute überhaupt Liquidität braucht? Die Debeka bestätigte lediglich, dass die aktuelle Aktion sich um den Bauspartarif BS1 dreht und dass man davon ausgehe, dass die Kunden die Verträge „nicht für wohnwirtschaftliche Zwecke und somit nicht dem Sinn und Zweck des Bausparens“ verwenden wollten. Dagegen spricht allerdings das Angebot zur Wiederanlage bei der Debeka, wo unter anderem Bausparen angeboten wird.

„Unsere Vorgehensweise steht im Einklang mit den geltenden zivil- und aufsichtsrechtlichen Anforderungen“, kommentiert ein Sprecher des Unternehmens die „Einladung“ an die Kunden, bei Interesse ihren Debeka-Mann zu kontaktieren. Ob das Unternehmen seinen Kunden einen falschen Köder hinwirft und wie sich die Aktion zum GDV-Vertriebskodex verhält, ist unklar. Der Versicherungsbote hatte wegen des Kodex zwar angefragt – aber der Vertriebskodex gilt nicht für Bausparkassen.

Im Folgenden sind die überwiegend unbeantworteten Fragen dokumentiert, die der Versicherungsbote an die Debeka geschickt hatte:

Anzeige

Fragen an Debeka:

- 1. Will/braucht der Kunde diese Liquidität? a. Wie prüfen Sie/der Vertreter das bei Kunden? (zumal bei Kunden, die bislang nicht aktiv wurden, weil offenbar kein Liquiditätsbedarf bestand)

- 2. Kunden erhalten zunächst nur ein Rechenblatt ihres Vertreters. Auf welchem gesetzeskonformen Papier - wie dokumentiert? - errechnen Ihre Vertreter den Renditevergleich BSV/Depot (damit der Kunde eine Entscheidungsgrundlage hat)?

- 3. Einzelheiten sehen Ihre Kunden erst beim Antrag/Auftrag zu dem neuen Depot. Liefern Sie dem Kunden erweiterte, über das bisher bekannte allgemeinere Dokument hinausgehende Infos zur Rendite? In Ihrem "Druckstück BS9303 - 15.01.2015 P" für Depots >5Jahre fehlen Angaben zur Rendite oder ein Rendite-Tableau je Laufzeit und Kondition.

- 4. Im Gegensatz zu den aktuellen Anlagen, dem BSV, sind Ihre Depots nicht kündbar. Wie viel Prozent Rendite-Abzug ist diese für zwei bis fünf Jahre entfallende "Handelbarkeit" wert?

- 5. Wie vertreten Sie die aktuelle Aktion gegenüber des GDV-Vertriebskodex - nämlich Ihrer Versicherungsvertreter? (auch wenn der Kodex sich auf Versicherungen bezieht und hier BSV vorliegen, so stellt sich hier die Frage nach der Legitimität Ihrer Versicherungsvertreter)

- 6. Wie viele Kunden (BSV, 40% eingezahlt und seit weniger als 10 Jahren zuteilungsreif) haben Sie angeschrieben? a. Wie viel Euro massiven Zinslastabbau planen Sie mit der Aktion? (bei 50.000 Kunden und durchschnittlich 7.500 Euro Guthaben spart die Debeka Bausparkasse in den kommenden 4 Jahren gut 28 Millionen Euro; s.o.: 378 Euro Zinsersparnis je 5.000 Kapital x 1,5 = 7.500 Euro angenommenem Durchschnittskapital = 567 Euro je Vertrag x 50.000 = 28.350.000 Euro weniger Zinsaufwand).

- 7. Hält Ihre Aktion einer Überprüfung durch die BaFin stand?

- 8. Parallel zu der aktuellen Umdeckungsaktion (BSV zu Depots) bieten Ihre Vertreter laut meinen Quellen den Kunden Anreize, das Depot für Pflege-Policen zu verwenden. Damit das Geld im Hause bleibt?

- 9. Wollen Sie mit der Aktion doppelt schürfen? Einerseits Zinslasten abbauen, andererseits Neugeschäft anbauen?