Genügt der Pflege-Bahr zur Absicherung im Pflegefall?

Inwieweit leistet der Pflege-Bahr eine finanzielle Absicherung im Pflegefall? Über die staatlich geförderte Pflegezusatzversicherung wird vielfältig geurteilt - und tatsächlich wenig gewusst. Denn man vernachlässigt in der Debatte oft das eigentliche Ziel der Vorsorgevariante: Sie ist ein Beitrag, um jene finanzielle Lücke zu schließen, die im Alter durch eine Pflegebedürftigkeit entstehen kann.

- Genügt der Pflege-Bahr zur Absicherung im Pflegefall?

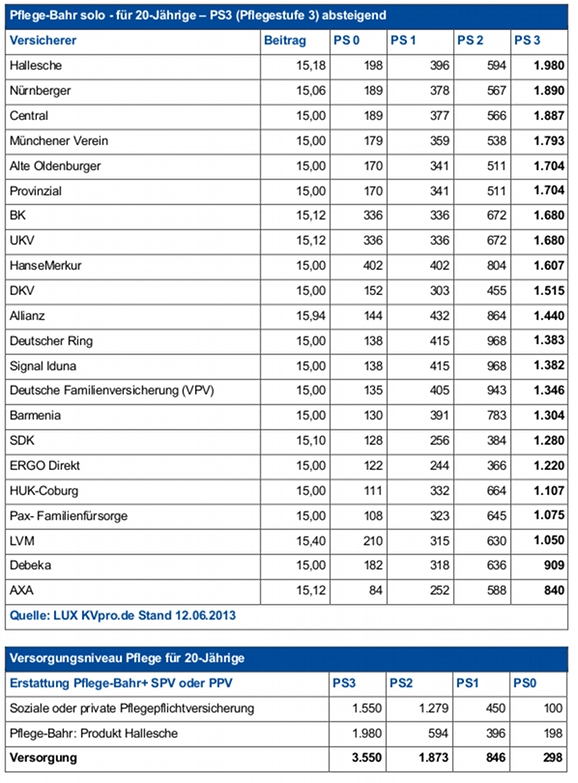

- Pflege-Bahr: Erstattung für 20-jährige

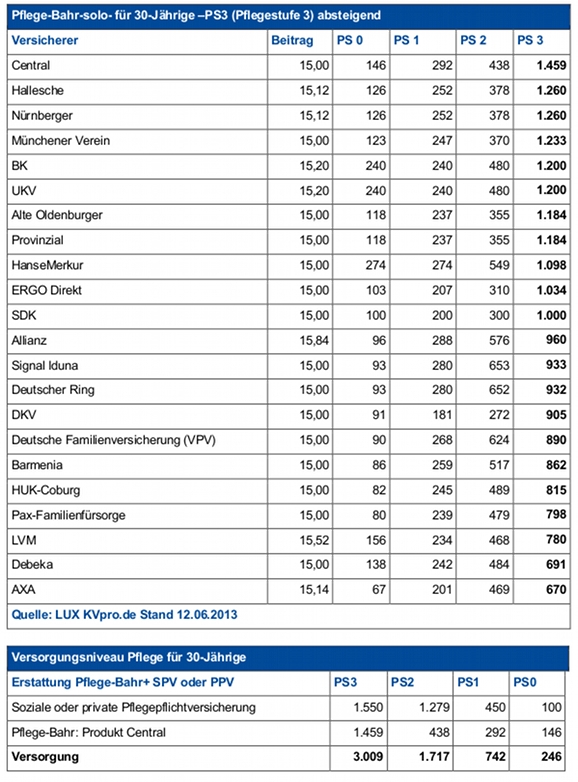

- Pflege-Bahr: Erstattung für 30jährige

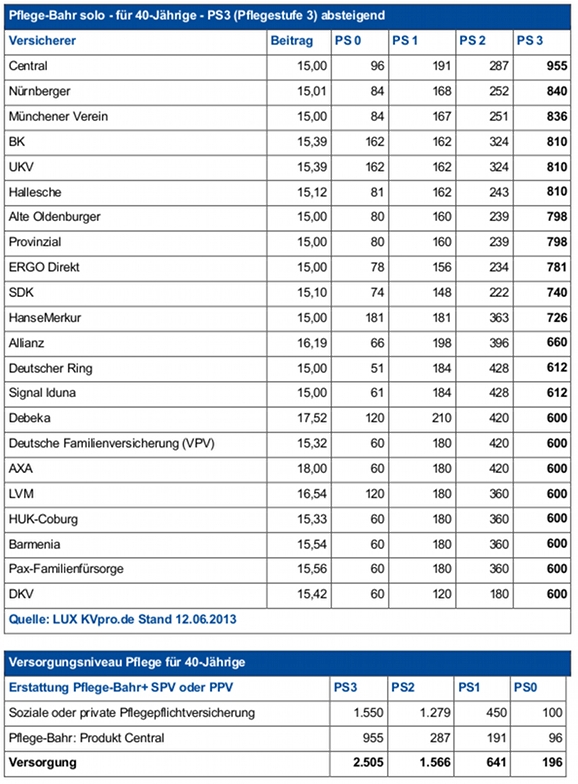

- Pflege-Bahr: Erstattung für 40jährige

- Pflege-Bahr: Erstattung für 50jährige

- Pflege-Bahr: Erstattung für 60jährige

Dass der Pflege-Bahr überhaupt eine Möglichkeit sein kann, für eine Pflegebedürftigkeit finanziell vorzusorgen, ist bisher 74 Prozent der Deutschen völlig unbekannt. Das zeigt sich in einer Anfang Juni veröffentlichten Umfrage der Allianz. Rund 86 Prozent der Befragten wissen, dass im Ernstfall man selbst oder Familienangehörige, insbesondere die eigenen Kinder, für die Kosten im Pflegefall aufkommen muss. Nur noch 2 Prozent der Teilnehmer glauben, dass der Staat die Kosten deckt und schätzen die finanzielle Lücke mit etwa 1.300 Euro doch recht realistisch ein.

Anzeige

Wer doch schon mal vom Pflege-Bahr gehört hat, wird könnte bisher vor allem ein vernichtendes Urteil gelesen haben. Eine tatsächliche Absicherung für den Pflegefall würde der Pflege-Bahr nicht bieten, so das Urteil der Stiftung Warentest Mitte April diesen Jahres.

Dabei hat der Staat hat mit der Einführung des Pflege-Bahrs eine großangelegte Werbekampagne für das Thema Pflege eingeläutet. „Der Pflege-Bahr ist ein wichtiger Einstieg, um das Bewusstsein für die Notwendigkeit der Pflegeabsicherung zu schaffen“ erklärt Stephan Schinnenburg, Geschäftsführer des Branchenbeobachters Morgen und Morgen GmbH.

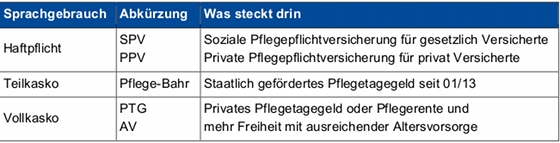

Pflege-Bahr als Teil- oder Vollkasko?

Die Absicherung für den Pflege-Fall lässt sich ganz gut mit dem Kfz-Schutz vergleichen:

Tabelle: KVpro.de

Als dieser „Teilkasko-Schutz“ kann der Pflege-Bahr „ein Baustein von mehreren sein“, so Schinnenburg. Er stellt eine erste Ergänzung zur Pflegepflichtversicherung dar. Nach persönlicher Prämisse, Vermögensstruktur und Eintrittsalter kann er sinnvoll erweitert werden.

Wer noch in jungen Jahren diese Form der Pflegezusatzversicherung abschließt, kann davon allerdings noch wie bei einem Vollkasko-Schutz profitieren. Der Mindestbetrag für die Einzahlung beträgt 15 Euro. Je eher dieser eingezahlt wird, desto höher wird durch den Zinses-Zins-Effekt die Leistungssumme in Pflegestufe drei. Wer mit 18 Jahren einen Pflege-Bahr abschließt, bekäme so bei Eintritt des Pflegefalls aktuell z.B. bei der Halleschen eine Leistung von 2.180 Euro in Pflegestufe 3. So wäre zusammen mit den Leistungen der Pflegepflichtversicherung, derzeit 1.550 Euro, eine „Vollkasko“-Absicherung möglich.

Für Ältere Personen lohnt sich die Absicherung, wenn sie bisher über keinerlei Vorsorge verfügen, insbesondere dann, wenn bereits Vorerkrankungen bestehen: Mindestens 600 Euro müssen in der Pflegestufe drei gezahlt werden. Beim Münchener Verein

Derzeit bieten 24 Versicherer den Pflege-Bahr an. Experten können helfen, auch noch für das jeweilige Eintrittsalter ein passendes Produkt zu finden. Der Marktbeobachter KVpro.de hat für die Altersgruppen der 20-, 30-, 40-, 50- und 60-Jährigen die Erstattungen der derzeit angebotenen Pflege-Bahr-Produkte näher untersucht (vgl. Folgeseiten).

Pflege-Beratung: Gerade bei Maklern noch ein Qualifikationsproblem

Beraten Versicherungsmakler zu den finanziellen Risiken und Absicherungsformen im Pflegefall nicht umfassend genug, kann ihnen daraus auch ein Haftungsproblem erwachsen. Experten auf dem Gebiet, wie Makler und Coach Andreas Trautner, oder Dirk Büttner, Maklerbetreuer bei der VPV wissen: Bisher sind viele Makler für diese Art der Beratung kaum qualifiziert. Nur wenige aktuell können Auskunft über gesetzliche Regelungen und die Höhe der Absicherung geben.

Anzeige

Die PKV-Gesellschaften zeigen sich insgesamt zuversichtlich: Erst vergangene Woche verkündete Reinhold Schulte, neuer Vorstandsvorsitzender des PKV-Verbandes, dass der Pflege-Bahr als ein großer Erfolg verbucht werden kann und praktizierte Generationensolidarität bedeute.

Pflege-Bahr: Erstattung für 20-jährige

Inwieweit die Erstattungen ausreichend sind, hängt grundsätzlich vom jeweiligen Anspruch und weiterem verwertbaren Vermögen des Verbrauchers ab.

Anzeige

Tendenziell sind die Erstattungen bei einem Eintrittsalter von 20 Jahren in PS 3 derzeit ausreichend, in PS 2 jedoch eher knapp. Erstattungen in PS 1 und PS 0 sind nach heutigem Kenntnisstand nicht ausreichend.

Pflege-Bahr: Erstattung für 30jährige

Tendenziell sind die Erstattungen in PS 3 derzeit knapp ausreichend, in PS 2 jedoch insgesamt knapp. Erstattungen in PS 1 und PS 0 sind nach heutigem Kenntnisstand nicht ausreichend.

Pflege-Bahr: Erstattung für 40jährige

Bei der Betrachtung der Erstattungsleistung für 40-jährige wird deutlich, dass tendenziell die Erstattungen in PS 3 eher grenzwertig, in PS 2 schon knapp sind. Erstattungen in PS 1 und PS 0 sind nach heutigem Kenntnisstand nicht ausreichend.

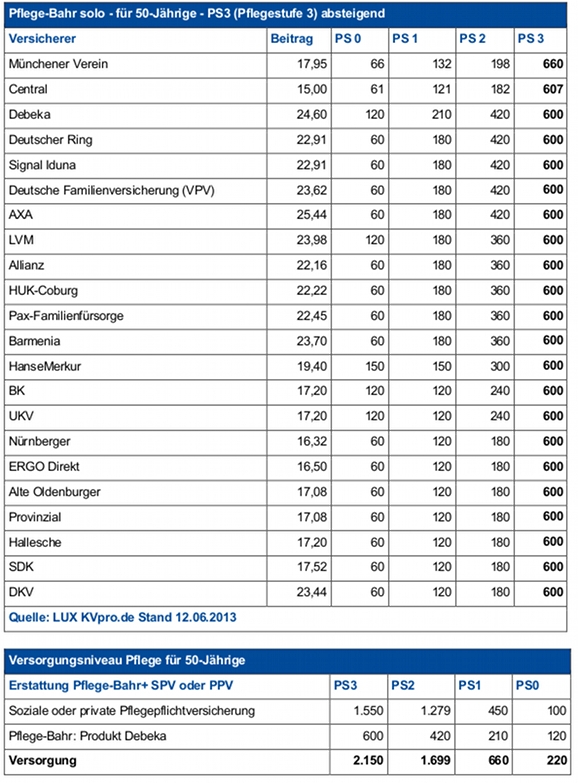

Pflege-Bahr: Erstattung für 50jährige

Nach PS3 wäre der Münchener Verein mit 660 Euro in PS 3 der beste Leistungserbringer. Für 6,65 Euro mehr hätte die Debeka bessere Leistungen in PS 2, PS 1 und PS 0. Nach heutigem Stand muss der Verbraucher eigenes verwertbares Vermögen einsetzen, bzw. es greift die Haftung der Verwandten in gerader Linie. Die Altersversorgung muss passen oder die Lücke durch ein zusätzliches Pflegetagegeld geschlossen werden.

Schlagzeilen

Multichannel-Versicherer: Deutschlands Innovations-Champions

Berufsunfähigkeitsversicherung: Vergleich der Überschüsse im Leistungsfall

Warum finanzielle Resilienz bei chronischen Erkrankungen wichtiger wird

Versicherer fordern Einführung einer Gefahrgutklasse für Lithium-Batterien

Beratungsfehler: Berufshaftpflichtversicherung muss trotz Nachhaftungsfrist zahlen

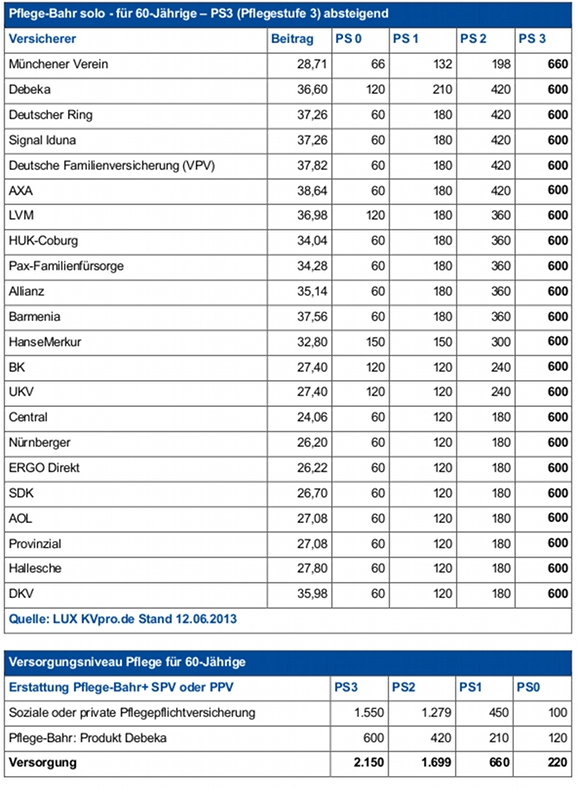

Pflege-Bahr: Erstattung für 60jährige

Auch für 60-Jährige würde nach PS3 der Münchener Verein die höchste Erstattung leisten. Für 7,89 Euro mehr hätte die Debeka bessere Leistungen in PS 2, PS 1 und PS 0. Nach heutigem Stand muss der Verbraucher eigenes verwertbares Vermögen einsetzen bzw. es greift die Haftung der Verwandten in gerader Linie. Die Altersversorgung muss passen oder die Lücke durch ein zusätzliches Pflegetagegeld geschlossen werden.

Anzeige

- Genügt der Pflege-Bahr zur Absicherung im Pflegefall?

- Pflege-Bahr: Erstattung für 20-jährige

- Pflege-Bahr: Erstattung für 30jährige

- Pflege-Bahr: Erstattung für 40jährige

- Pflege-Bahr: Erstattung für 50jährige

- Pflege-Bahr: Erstattung für 60jährige