PKV-Vergleich: Welche Leistung ist tatsächlich existenziell notwendig?

Beim Tarifvergleich privater Krankenversicherungen sollte man auf die existenzielle Notwendigkeit einer Leistung achten. Eine Hilfestellung bei der Wahl des richtigen PKV-Tarifes bietet das Erstattungsbarometer von KVpro.de. Das Bewertungssystem hat sowohl das Leistungsniveau der einzelnen Tarife als auch das Spektrum der Produkte insgesamt im Blick.

- PKV-Vergleich: Welche Leistung ist tatsächlich existenziell notwendig?

- Verteilung der Testsiegel-Produkte

Die Bewertung eines PKV-Tarifs sollte, nach Empfehlung des Marktbeobachters KVpro.de, das Leistungsversprechen der Versicherer stets hinterfragen: Welche Leistung wird geboten, womit lässt sich diese vergleichen und wieviel von dieser Leistung kann man erhalten? Ein halbes Jahr nach Einführung der Unisex-Tarife hat sich in der privaten Krankenversicherung gerade innerhalb des Angebotsspektrum einiges getan. Die Tarifwelt ist übersichtlicher gestaltet: Von 1.518 geschlechtsspezifisch kalkulierten Produkten gibt es nun noch 787 Tarife. Im Zuge der Optimierung wurden auch Leistungsaussagen in den Allgemeinen Versicherungsbedingungen (AVB) der einzelnen Anbieter konkretisiert.

Anzeige

Bewertungssystem für PKV-Vergleich auf Grundlage der AVB

Doch in der Praxis ist das Lesen und Verstehen der Bedingungen an einen hohen Zeitaufwand und Verständnishürden geknüpft. Die AVB sind Grundlage des KVpro-Ersattungsbarometers. Denn letztlich hat der Verbraucher lediglich auf den Inhalt dieser Bedingungen Rechtsanspruch.

Die Tarife werden danach verglichen, wie hoch das Erstattungsniveau (Leistungsniveau) im einzelnen Tarif ist. Zugleich wird das Verhältnis dieses Leistungsniveaus im Verhältnis zu anderen Produkten sichtbar. Bei einem A+ hat der Tarif das höchste Erstattungsniveau: Der Rechnungsbetrag wird dabei (fast) komplett übernommen, d.h. der Eigenanteil des Verbrauchers ist gering. Im Gegensatz dazu zahlt der Versicherungsnehmer bei einem Erstattungsniveau von C- im Leistungsfall einen Großteil der Rechnung selbst.

KVpro.de hat ein Testsiegel für die Unisex-Produkte in der Krankenvollversicherung entwickelt. Maßstab für die vergebene Gesamtbewertung waren existenzielle Fragestellungen. Dies sind 24 Leistungsbereiche, die für den Verbraucher ein hohes finanzielles Risiko, im schlimmsten Fall die Gefährdung seiner Existenz, bedeuten. So ist etwa eine Rehabilitationsmaßnahme nach einem Schlaganfall finanziell existenzbedrohender als die Zuzahlung zur Brille.

Die besten Krankenvollversicherungen

Die besten Krankenvollversicherungen erhielten das Testsiegel A+, A oder A-, sie bieten das höchste Erstattungsniveau. Der finanzielle Eigenanteil ist für den Verbraucher im Leistungsfall verhältnismäßig gering bzw. weniger existenzgefährdend. Das Testsiegel zeigt, welches Produkt den Versicherungsnehmer bei den 24 existenziellen Risiken stärker vor einer finanziellen Notlage bewahrt.

Beispiele Testsiegel. Bild: KVpro.de

Je mehr der Verbraucher von einem Tarif im Leistungsfall erwartet, desto mehr an Beitrag muss er investieren. Umgekehrt zahlt er auch weniger an Beitrag, wenn er auf Erstattungen verzichtet und z.B. ein A--Produkt anstatt eines A+-Produktes wählt.

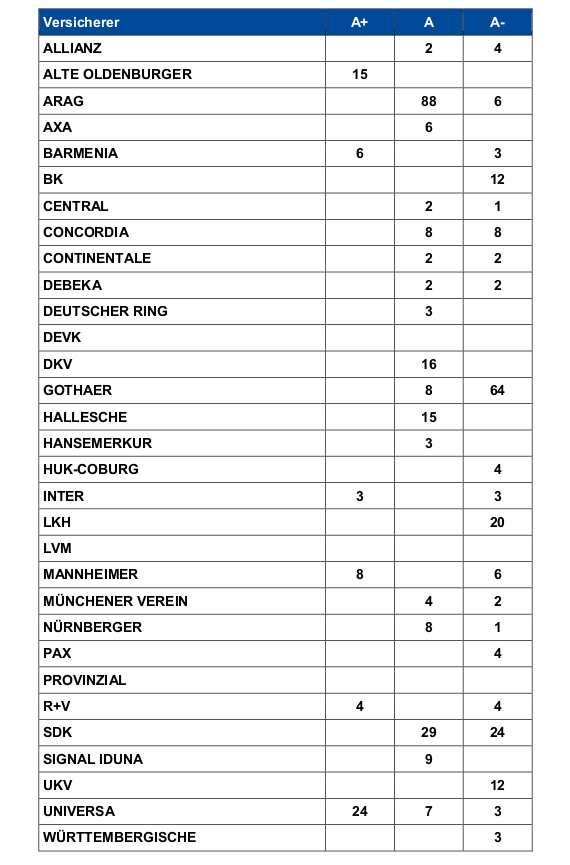

6 Versicherer bieten 55 (A+) Produkte:

Alte Oldenburger, Barmenia, Inter, Mannheimer, R+V, uniVersa

15 Versicherer bieten 188 (A) Produkte:

Allianz, ARAG, AXA, Central, Continentale, Debeka, Deutscher Ring, DKV, Gothaer, Hallesche, HanseMerkur, Münchener Verein, SDK, Signal Iduna, uniVersa

20 Versicherer bieten 158 (A-) Produkte:

Allianz, ARAG, Barmenia, BK, Central, Concordia, Continentale, Debeka, Gothaer, HUK- Coburg, Inter, LKH, Mannheimer, Münchener Verein, Nürnberger, Pax, R+V, SDK, UKV, uniVersa

Die Untersuchungsgrundlage zu jedem Testsiegel ist per Internetlink öffentlich zugänglich (z.B. www.KVpro.de/test220313 oder www.KVpro.de/test050613).

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

Weiter auf Seite 2: Tabellarische Übersicht - die Verteilung der Testsiegel-Produkte

Verteilung der Testsiegel-Produkte

Stand: 05. Juli 2013

Anzeige

Die Anzahl an Produkten der ARAG, SDK, LKH und uniVersa ist den vielfältigen Möglichkeiten der Bausteintarife geschuldet.

Tabelle: KVpro.de

- PKV-Vergleich: Welche Leistung ist tatsächlich existenziell notwendig?

- Verteilung der Testsiegel-Produkte