Rating zeigt „mangelhafte“ gewerbliche Inhaltsversicherungen auf

Drei Tarife mit einem „ausreichend“, zwei mit einem „mangelhaft“ und einer sogar mit einem „ungenügend“ – bei einem Erstrating zur Gewerblichen Inhaltsversicherung zeigen einige Tarife noch viel Luft nach oben. Versicherungsbote stellt die Rating-Ergebnisse vor.

- Rating zeigt „mangelhafte“ gewerbliche Inhaltsversicherungen auf

- Die Testergebnisse zeigen Verbesserungsbedarf

Gewerbeversicherungen sind insbesondere für kleine und mittelständige Unternehmen (KMU) wichtig – der richtige Versicherungsschutz kann im Notfall existenzsichernd sein. Ein Produkt, um sich abzusichern, ist die gewerbliche Inhaltsversicherung oder auch Inventarversicherung. Diese schützt zum Beispiel vor Schäden an der kaufmännischen oder technischen Betriebseinrichtung, ebenso vor Schäden an Waren und Vorräten; zudem sichert die Inhaltsversicherung Daten und Programme, solange diese für Grundfunktionen der versicherten Betriebseinrichtungen notwendig sind.

Anzeige

Rating-Neuheit aus dem Hause Franke und Bornberg

Erstmals überhaupt haben nun die Produkttester von Franke und Bornberg die Inhaltsversicherung einem Rating unterworfen. Hierzu wurde zunächst ein Prinzip entwickelt, um Anforderungen verschiedenster Gewerbe für ein Rating zu vereinheitlichen: Das Marktplatz-Prinzip. Es beinhaltet: Bedürfnisse werden zunächst ermittelt für all jene kleinen und mittleren Unternehmen, die um einen Marktplatz herum angesiedelt sind.

Auf Grundlage dieser Analyse wird, in einem zweiten Schritt, ein Leistungskatalog entwickelt mit 69 Kriterien. Diese beziehen sich auf 19 Bereiche, die durch die Inhaltsversicherung abgedeckt werden. Erfüllt ein Produkt alle Kriterien eines Bereichs, bekommt es folgende Leistungspunkte zugeteilt:

- Für den Bereich Feuerversicherung gibt es maximal 450 Leistungspunkte.

- Für den Bereich Elementarschäden gibt es 350 Leistungspunkte.

- Für den Bereich Allgemeine Kosten gibt es 325 Leistungspunkte.

- Je 300 Leistungspunkte gibt es für die Bereiche Ertragsausfall, Extended Coverage, Einbruchsdiebstahl/ Vandalismus.

- Zudem gibt es je 250 Leistungspunkte für die Bereiche Raub, Leitungswasser, Grobe Fahrlässigkeit.

- Für die Außenversicherung gibt es 225 Leistungspunkte.

- Für die Bereiche Wertsachen und Elektronikversicherung gibt es je 200 Leistungspunkte.

- Für die Bereiche Sturmschäden im Freien, Neuwertentschädigung und Vorsorgeversicherung gibt es je 150 Leistungspunkte.

- Für den Bereich Diebstahl von Fahrrädern, Segways, Rollatoren und Krankenfahrstühlen gibt es 125 Leistungspunkte.

- Für den Bereich Elektronische Daten und Programme, den Bereich Wiederherstellungskosten für Geschäftsunterlagen, Wertpapiere, sonstige individuelle Daten und Urkunden und den Bereich Diebstahl und Beschädigung von Automaten gibt es je 100 Leistungspunkte.

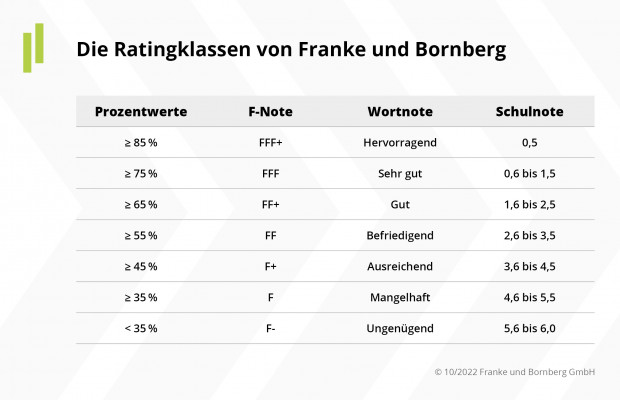

Leistungspunkte für einen Tarif werden zudem in ein siebenstufiges Notensystem übersetzt. Ausschlaggebend hierfür ist der prozentuale Anteil, den ein Tarif an allen Punkten enthält. Eine Grafik der Ratingexperten veranschaulicht den Notenschlüssel:

Außerdem werden zwei Mindeststandards festgelegt, die zum Erreichen guter Noten wichtig sind: Für die Bestnote FFF+ muss ein Produkt Überspannungsschäden mit mindestens 25.000 Euro versichern und muss auf den Einwand der groben Fahrlässigkeit bis mindestens 100.000 Euro Versicherungssumme verzichten. Für die zweitbeste Note FFF muss der Tarif zumindest eine Absicherung von Überspannungsschäden mit einer Summe von mindestens 25.000 Euro leisten.

Die Testergebnisse zeigen Verbesserungsbedarf

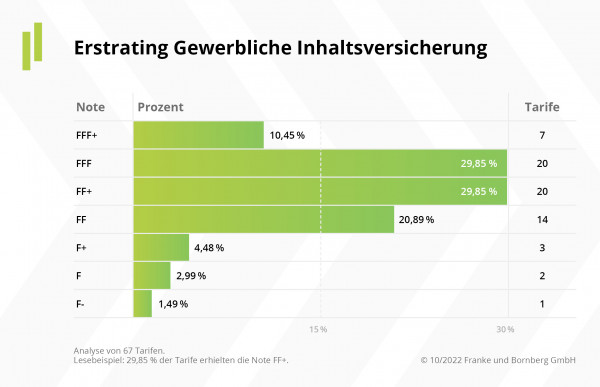

Anhand der vorgestellten Methodik wurden durch Franke und Bornberg insgesamt 67 Tarife und 234 Tarifvarianten von 41 Gewerbeversicherern analysiert. Das Produktangebot also ist groß. Und doch zeigt das Ergebnis Mängel am Markt. Denn anders als in anderen Ratings der Experten überwiegen bei der Gewerblichen Inhaltsversicherung keineswegs die Bestnoten.

Im Gegenteil: Nur sieben Tarife schaffen es zu einem FFF+ und damit zu einem „Hervorragend“. Zwanzig Tarife erreichen zumindest noch ein FFF und damit ein „Sehr gut“. Ebenfalls zwanzig Tarife erreichen zumindest noch ein FF+ und damit ein „Gut“. Der Rest des Produktfeldes, 29,85 Prozent der Produkte, schneidet hingegen schlechter ab.

Anzeige

Zudem müssen drei Tarife mit einem F+ „Ausreichend“ leben, zwei mit einem F beziehungsweise „Mangelhaft“. Und ein Tarif bekommt gar ein F- und damit ein „Ungenügend“ bescheinigt:

Die Tarife mit Bestnote

Folgende Tarife erhielten im Produkttest zur Gewerblichen Inhaltsversicherung ein „Hervorragend“ bescheinigt:

- Allianz Komfort (mit zwei Tarifvarianten)

- Allianz Premium (mit zwei Tarifvarianten)

- Allianz Smart (mit zwei Tarifvarianten)

- Generali Dynamische Sach- Inhaltsversicherung

- Inter Premium (mit elf Tarifvarianten)

- Münchener Verein MV-Gewerbe-Police Deutscher Handwerkerschutz (mit vier Tarifvarianten)

- Württembergische Versicherung Firmen Sachversicherung (mit vier Tarifvarianten)

Die Tarife mit schlechtem Abschneiden

Folgende Tarife hingegen mussten sich ein schlechtes Abschneiden bescheinigen lassen:

Note „Ausreichend:

- Volkswohl Bund Geschäfts-Inhaltsversicherung Komfort (mit 15 Tarifvarianten)

- Versicherungskammer Bayern Gewerbe Kompakt (mit sieben Tarifvarianten)

- VGH- Tarif „Sicherheit“

Note „Mangelhaft“:

Die Note „Mangelhaft“ musste an drei Tarifvarianten des Gewerbe Kompakt-Tarifs der Versicherungskammer Bayern und an den Sach Feuer- Tarif der HDI vergeben werden.

Note „Ungenügend“:

Die Note „Ungenügend“ musste der Standard- Tarif der VGH Landschaftlichen Brandkasse Hannover hinnehmen.

Schlagzeilen

Deutsche halten Rentensystem nicht für generationengerecht

Naturkatastrophen und Versicherung: Welche Lehren aus der Ahrtal-Flut bleiben

KI in der Versicherungsbranche: Das unterschätzte Risiko wächst im Hintergrund

Diese Versicherer empfiehlt die KI besonders häufig

Krankenkassen: Deutschlands „begehrteste Arbeitgeber“ 2026

Hintergrund: Informationen zu dem Test sowie die Bewertungsrichtlinien und alle Testergebnisse sind auf der Webseite von Franke und Bornberg verfügbar.

- Rating zeigt „mangelhafte“ gewerbliche Inhaltsversicherungen auf

- Die Testergebnisse zeigen Verbesserungsbedarf