„Altersvorsorge-System ist nicht zumutbar“

Welche Förder-Rente im Nettovergleich am besten abschneidet, untersuchte eine Studie. Im Vergleich: Entgeltumwandlung via Direktversicherung, Riester-Rente, Basisrente und private Rentenversicherung. Warum das deutsche Altersvorsorge-System Sparern trotz Förderung ‚nicht zumutbar‘ ist.

- „Altersvorsorge-System ist nicht zumutbar“

- Riester-Rente für Geringverdiener mit Kindern unschlagbar

Unter der Überschrift „Was für Sparer übrig bleibt“ hat das Deutsche Institut für Altersvorsorge (DIA) die Untersuchungsergebnisse einer gemeinsamen Erhebung versammelt. In Kooperation mit dem Fintech myPension und der V.E.R.S. Leipzig GmbH wurde anhand von fünf Musterfällen die Nettorenten untersucht, die sich in den einzelnen Förderwegen – Entgeltumwandlung mittels Direktversicherung, Riester-Rente, Basisrente und private Rentenversicherung – bei gleichem Nettoeinkommen (d. h. nach der Einzahlung in den Altersvorsorgevertrag) ergeben.

Anzeige

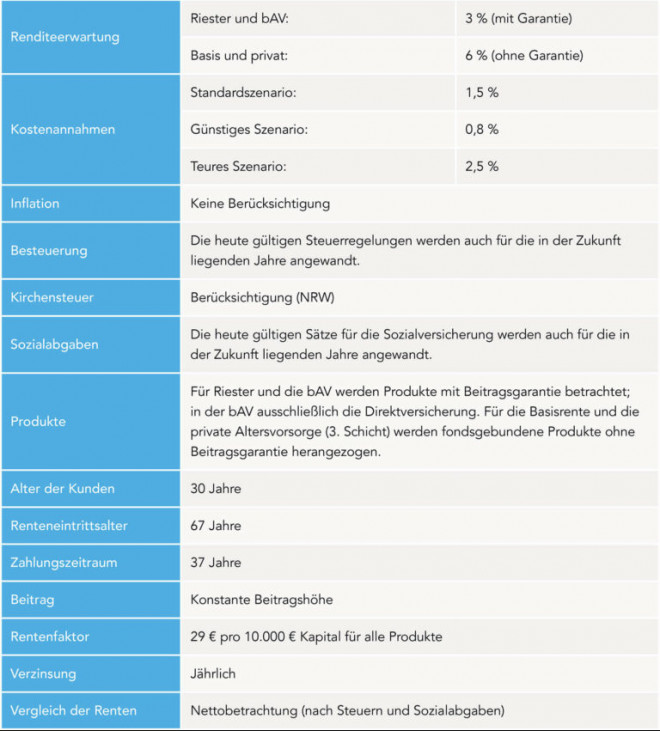

Zur Berechnung der Musterfälle wurden folgende Annahmen zur Berechnung unterstellt:

Im Bereich der betrieblichen Altersversorgung (bAV) gehen die Berechnungen nur auf den Durchführungsweg Entgeltumwandlung mittels Direktversicherung ein. Zudem wird an dieser Stelle angenommen, dass der Arbeitgeber ausschließlich den Mindestzuschuss gewährt.

Unter privater Rentenversicherung werden in der Studie keine Klassik-Produkte verstanden. Stattdessen gingen die Studienmacher von fondsgebundenen Produkten aus, die vollständig in Aktien anlegen.

Anzeige

Welche Vorsorgeform in den Rechenmodellen mehr Nettorente bietet, zeigt die Übersicht:

Riester-Rente für Geringverdiener mit Kindern unschlagbar

Die Beispielrechnungen zeigen, dass Zulagen die Riester-Rente gerade für Geringverdiener mit Kindern „unschlagbar“ machen, so die DIA-Auswertung. Die Blockadehaltung der Bundesregierung in Sachen Riester trifft also vor allem Geringverdiener mit Kindern. „Würde die Fessel der Beitragsgarantie entfernt, wären Renditen möglich, die zu einer Verdopplung der Renten und damit zu einer deutlichen Verbesserung der finanziellen Situation der Geringverdiener im Alter führen würden“, so DIA-Sprecher Klaus Morgenstern. In den anderen Musterfällen kann die Riester-Rente den Vergleich nicht für sich entscheiden.

„Altersvorsorge-System ist nicht zumutbar“

Für Alberto del Pozo, Geschäftsführer von myPension, steht fest, dass das komplexe deutsche Altersvorsorge-System den Sparern nicht zumutbar ist. In ein und derselben Vorsorge-Schicht werden beispielsweise völlig unterschiedliche Kostenausweise verlangt. „Das erschwert nicht nur die Vergleichbarkeit, sondern verhindert sie sogar“, so del Pozo.

Anzeige

Die Studienmacher plädieren entschiedne dafür, das Altersvorsorge-System deutlich zu vereinfachen. Einem weiteren Ausbau des bestehenden Systems - etwa durch einen Staatsfonds - stehen sie skeptisch gegenüber und befürchten, dass dieser die Situation für Altersvorsorge-Sparer noch komplizierter machen würde.

Bei der Frage, welche Anlageform denn nun geeigneter sei, müsste die erwartbare Rendite eine größere Rolle spielen, als die staatliche Förderung. Das folgern die Studienautoren aus ihren Ergebnissen. Bei den Altersvorsorgeformen, die aufgrund regulatorischer Beschränkungen eine deutlich konservativere Kapitalanlage fahren müssen, ist die Förderung nicht in der Lage, den daraus entstehenden Nachteil zu kompensieren, so ein Fazit der Studie. Es sei daher dringend geboten, auch in der betrieblichen Altersversorgung mehr Freiheiten bei der Gestaltung von Betriebsrentenzusagen zu gewähren, findet das DIA und schlägt vor, beispielsweise die Beitragszusage mit Mindestleistung neu zu definieren.

Doch auch die ‚Garantie-Versessenheit‘ der Deutschen müsse sich ändern. Mit den noch immer stark nachgefragten Garantieprodukten könne aufgrund der viel zu niedrigen Renditeerwartung kein sinnvoller und ausreichender Beitrag zur Altersvorsorge geleistet werden.

Anzeige

Video: Mitschnitt der Studien-Präsentation

- „Altersvorsorge-System ist nicht zumutbar“

- Riester-Rente für Geringverdiener mit Kindern unschlagbar

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.