Die Lebensversicherer mit den besten und den schlechtesten Solvenzquoten

Wer eine Versicherung abschließt, der muss sich darauf verlassen können, dass der Anbieter auch langfristig alle Leistungen und Zusagen erfüllen kann. Das gilt besonders für die Lebensversicherung: Schließlich sehen die Verträge in der Regel Laufzeiten von mehreren Jahrzehnten vor. Aus diesem Grund sorgte das europäische Aufsichtsregime Solvency II ab 2017 auch dafür, dass Versicherer sich mittlerweile offen geben müssen: Verpflichtend auszuweisende Quoten zeigen, ob Versicherer auch für wirtschaftlich schwierige Zeiten gewappnet sind.

- Die Lebensversicherer mit den besten und den schlechtesten Solvenzquoten

- Die Versicherer mit den besten SCR-Quoten

- Die Versicherer mit den schlechtesten SCR-Quoten: Versicherer ohne Risikotragfähigkeit

Die zugrunde liegenden Solvenzberichte der Lebensversicherer machte sich der MAP-Report mit der stolzen Nummer 915 nun zunutze und wertete die Finanzlage der Lebensversicherer aus. Welche Gesellschaften aber haben die besten, welche die schlechtesten Solvenzquoten? Der Versicherungsbote stellt das neue Ranking aus dem Hause Franke und Bornberg vor.

Anzeige

MAP-Report untersucht SFCR-Berichte der Lebensversicherer

Seit 30 Jahren schon liefert der MAP-Report Daten zu Sparten und Anbietern. So verwundert es auch kaum, dass sich eine neue Ausgabe dieses "Pioniers der Kennzahlenratings“ den Berichten zur Solvabilität und Finanzlage (SFCR) der Lebensversicherer widmet – seit 2017 müssen solche Berichte an die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gemeldet werden und müssen zudem auf den Webseiten der Versicherer veröffentlicht werden.

Ursache einer solchen gesetzlichen Verpflichtung ist das europäische Aufsichtsregime Solvency II. Sollen doch Verbraucherrechte gestärkt werden, indem Risiken der Gesellschaften transparenter nach außen sichtbar sind. Denn die Solvenzberichte zeigen unter anderem auch: Sind Lebensversicherer gewappnet für wirtschaftlich schwierige Zeiten? Können die Gesellschaften – aufgrund ihrer Bestandszusammensetzung und ihrer Eigenmittel – dann weiterhin alle Verpflichtungen gegenüber ihren Versicherten bedienen?

Solvenzberichte zu 2019: Zeigen Ist-Stand vor Corona

Freilich: Man könnte mit Blick auf letztjährige Geschäftszahlen und Quoten fast die provokante These aufstellen, dass sich der aktuelle MAP-Report mit der Nummer 915 auf eine vergangene Epoche bezieht – auf die Zeit vor Corona. Denn die Corona-Pandemie wird erst in den kommenden Jahren alle Folgen für die Versicherungswirtschaft offenbaren – zu erwarten ist, dass Lohneinbußen für weite Teile der Bevölkerung und einer Phase der Rezession nicht folgenlos bleiben. Demnach handelt es sich bei den aktuell veröffentlichten Solvenzberichten der Lebensversicherer um Berichte einer anderen Zeit vor der Krise – und damit zum letzten „Ist-Stand vor Corona“.

Nur eine erste Verzögerung wirft nun allerdings ihre Schatten voraus: Statt bis zum 07.04.2020 mussten die Gesellschaften ihre Berichte erst bis zum 02.06.2020 an die BaFin senden und veröffentlichen. Erst mit zweimonatiger Verspätung lagen demnach alle Berichte zur Solvenz- und Finanzlage 2019 vor.

Durchschnittliche SCR-Quote über alle Versicherer verschlechterte sich

Was aber ergibt nun dieser „Ist-Stand“ vor Corona? Für die insgesamt 81 untersuchten Lebensversicherer des aktuellen MAP-Report gilt zunächst: Die Lebensversicherer konnten ihre Kapitalausstattung nicht wie in den Vorjahren ausbauen. Das offenbart die Brutto-Solvenzquote (SCR-Quote) über den Durchschnitt aller Versicherer: Ohne Übergangsmaßnahmen beträgt sie in 2019 nur noch 249,1 Prozent, obwohl sie in 2018 noch 269,6 Prozent betrug.

Vorauszusetzen ist hierbei: Die Brutto-Solvenzquote (SCR-Quote) gibt die Risikotragfähigkeit eines Unternehmens an. Für diese SCR-Quote werden die Eigenmittel eines Versicherers ins Verhältnis gesetzt zu den Verpflichtungen gegenüber den Leistungsempfängern.

Freilich: Diese Verpflichtungen werden nicht für den Normalzustand abgebildet, sondern die Versicherer müssen sich gemäß einem simulierten Modell behaupten. Simuliert wird eine wirtschaftlich schwierige Situation für die Versicherer. Die Wahrscheinlichkeit, dass es tatsächlich im kommenden Jahr zu einer solchen Situation kommt, ist aber gering (und liegt bei 0,5 Prozent).

Erreicht ein Versicherer die Hürde von mindestens 100 Prozent, dann kann er in einer solchen Situation alle Verpflichtungen erfüllen – und erfüllt dadurch die Anforderungen von Solvency II.

Übergangsmaßnahmen: Die Erleichterungen, die herausgerechnet wurden

„Ohne Übergangsmaßnahmen“ bedeutet hierbei: Nachfolgende Ergebnisse, die aus dem MAP-Report vorgestellt werden, beinhalten nicht jene Erleichterungen für die Quoten, die bis zum Jahr 2032 möglich sind. Denn Übergangsmaßnahmen schonen aktuell noch das Ergebnis unter Duldung des Gesetzgebers – als Stützen sollen sie den Versicherern genügend Zeit geben, um Geschäftsmodelle an strengere Anforderungen durch Solvency II anzupassen:

Schlagzeilen

Signal Iduna übernimmt Spezialversicherer

Ich will dann mal weg nach Bali – was muss man beachten? (Teil 3)

Maklerverbünde verschmelzen rückwirkend

Cyberversicherung: Warum Prävention das neue Geschäftsmodell ist

Generali legt Deutschland-Strategie offen: Mehr KI, mehr Gewinn und mehr Fondspolicen

- So ermöglicht Paragraph 82 Versicherungsaufsichtsgesetz (VAG) die Volatilitätsanpassung: Anleihen dürfen höher bewertet werden, wenn sie nur vorübergehend an Wert verlieren – etwa, weil sie zu einem festen Wert später wieder verkauft werden. Ein solcher Schritt ist gedacht, um kurzfristige Marktschwankungen auszugleichen. Er muss allerdings bei der BaFin extra beantragt werden.

- Und Paragraph 352 Versicherungsaufsichtsgesetz ermöglicht Übergangsmaßnahmen für versicherungstechnische Rückstellungen auf der Passivseite des Unternehmens: Die BaFin kann Versicherern demnach die Genehmigung erteilen, ihre Rückstellungen nicht sofort auf Grundlage von Solvency II zu bewerten, stattdessen dürfen die Versicherer dann schrittweise über einen Zeitraum von 16 Jahren hinweg auf die volle Solvency II-Bewertung übergehen. Die Übergangsmaßnahmen gelten jedoch nur für Verträge, die vor 2016 schon im Bestand waren (Informationen hierzu sind auf der Seite der Behörde abrufbar).

Übergangsmaßnahmen als Hilfe: Müssen in 2019 wieder mehr genutzt werden

Keineswegs werden solche Übergangshilfen selten genutzt, im Gegenteil: Letztjährig mussten sogar wieder mehr Gesellschaften auf die Schonregeln zurückgreifen. Laut MAP-Report machten 51 der 81 Leben-Gesellschaften in 2019 davon Gebrauch, während es in 2018 noch 46 Gesellschaften waren. Die nun vorzustellenden Solvenzquoten sind aber ohne Volatilitätsanpassung und Übergangsmaßnahmen ausgewiesen – sie bilden damit die Solvabilität und Finanzlage ohne die mildernden Hilfen ab.

Anzeige

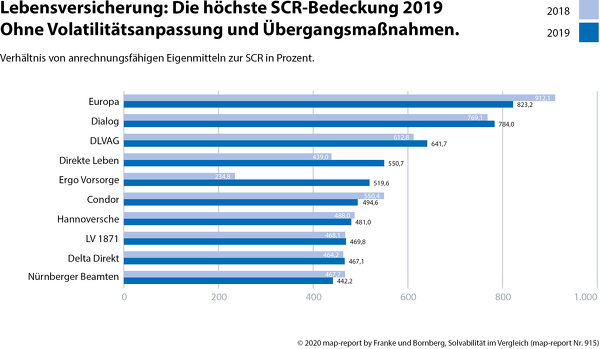

Die Versicherer mit den besten SCR-Quoten

Welche Versicherer sind laut ihren SCR-Quoten besonders gut für ein Risiko-Szenario gewappnet und erfüllen laut Quote besonders gut die Anforderungen von Solvency II? Um Vergleichbarkeit zu sichern, weist der MAP-Report alle Quoten seines Rankings nicht nur in der aufsichtsrechtlich relevanten "Version" mit Übergangshilfen, sondern auch in einer „Basis-Version“ aus – ohne eingerechnete Erleichterungen für die Quote unter Berufung auf Paragraph 82 oder Paragraph 352 VAG.

Nur diese „Basis-Quote“ wird im Folgenden vorgestellt. Quotensieger bei der SCR-Bedeckung ohne Volatilitätsanpassung und Übergangsmaßnahmen ist die Europa mit einer Quote in 2019 von 823,2 Prozent. Rang zwei nimmt die Dialog ein mit 784,0 Prozent. Und auf dem dritten Siegertreppchen platziert sich die DLVAG mit einer Quote von 641,7 Prozent.

Anzeige

Die folgende Graphik veranschaulicht die „Top-Ten“ des Quoten-Rankings (dunkelblau die Quoten von 2019/ hellblau die Quoten von 2018):

Die Versicherer mit den schlechtesten SCR-Quoten: Versicherer ohne Risikotragfähigkeit

Welche Versicherer aber reißen die 100-Prozent-Hürde und können demnach nicht die Anforderungen von Solvency II erfüllen? Vorauszusetzen ist: Man darf die Quoten nicht fehl-deuten. Denn es mangelt den betroffenen Versicherern nicht an Eigenmitteln, sondern an Risikotragfähigkeit für ein Extremszenario, das mit nur geringer Wahrscheinlichkeit von 0,5 Prozent im nächsten Jahr eintreten könnte.

Hierzu erklärt Reinhard Klages: Gemessen an ihrer aktuellen Bestandsmischung verfügen betroffene Versicherer nicht über ausreichend Kapital, um eine Situation zu überstehen, die alle 200 Jahre eintritt.

Folgende Gesellschaften sind betroffen und verfügen über eine SCR-Quote (ohne Volatilitätsanpassung und Übergangsmaßnahmen) von weniger als 100 Prozent – weswegen sie ihren Verpflichtungen in einem Extrem-Szenario nicht mehr nachkommen könnten:

- DEVK Eisenbahn: 95,5 %

- Ergo: 88,2 %

- Neue Leben: 73,1 %

- Debeka: 67,8 %

- Bayerische Beamten: 62,0 %

- Öffentliche Oldenburg: 54,8 %

- Frankfurter: 37,9 %

- VRK: 33,0 %

- PB: 30,8 %

- Landeslebenshilfe: 20,5 %

- Rheinland: 10,6 %

- Süddeutsche 7,7 %

- Frankfurt Münchener -14,0 %

Mit ihrem Minuswert (-14 Prozent) stellt die Frankfurt Münchener demnach das Schlusslicht im Solvenz-Risiko-Ranking dar.

Hintergrund: Zum Jahresbeginn 2019 erwarb die Franke und Bornberg Research GmbH vom VersicherungsJournal Verlag den Geschäftsbereich Map-Report. Damit holten sich die Rating-Experten eines der etabliertesten Ratings der Versicherungsbranche ins Haus: Seit 30 Jahren schon liefert der Map-Report Daten zu Sparten und Anbietern, seit einigen Jahren unter Verantwortung des Chefredakteurs Reinhard Klages. Der MAP-Report 915 wertet die Solvenzberichte der Lebensversicherer sowie auch der Krankenversicherer aus und kann auf der Webseite von Franke und Bornberg bestellt werden.

Anzeige

Weitere Kennzahlen zur Lebensversicherung haben wir unter einer neuen Rubrik zusammengefasst.

- Die Lebensversicherer mit den besten und den schlechtesten Solvenzquoten

- Die Versicherer mit den besten SCR-Quoten

- Die Versicherer mit den schlechtesten SCR-Quoten: Versicherer ohne Risikotragfähigkeit