Allianz erhält (keine) Abmahnung von der Verbraucherzentrale Hamburg

Die Allianz Leben hat erneut Ärger mit der Verbraucherzentrale Hamburg. Wie die Verbraucherinstitution auf ihrer Webseite berichtet, hat sie die Allianz abgemahnt, weil der Versicherer versuchen würde, widerrechtlich das Rückabwickeln von Verträgen wegen fehlerhafter Widerrufsbelehrung zu verhindern.

Abmahnung von der Verbraucherzentrale Hamburg")

Es ist ein etwas kurioser Vorgang, der sich da zwischen der Allianz Leben und der Verbraucherzentrale Hamburg abspielt. Wie die Verbraucherzentrale nämlich seit gestern auf der hauseigenen Webseite berichtet, habe man die Allianz Leben wegen Anschreiben an Kundinnen und Kunden abgemahnt. Mit diesen Schreiben wolle die Allianz verhindern, dass Verträge wegen fehlerhafter Widerrufsbelehrung rückabgewickelt werden. Und zwar widerrechtlich, wie die Hamburger betonen. Das entsprechende Anschreiben des blauen Riesen an die Versicherungsnehmer wird ebenfalls präsentiert.

Anzeige

Das Problem: Stand jetzt, Mittwoch um 11:57 Uhr mitteleuropäischer Zeit, hat die Allianz eine solche Abmahnung noch gar nicht erhalten, wie Sprecher Franz Billinger dem Versicherungsboten schreibt. „Das Vorgehen der Verbraucherzentrale Hamburg (VZ Hamburg) ist ungewöhnlich: Die Abmahnung, die in der Pressemitteilung der VZ Hamburg vom 11.12.2018 beschrieben wird, liegt uns noch nicht vor“, schreibt Billinger. Man könne deshalb bisher nur vermuten, auf welchen Vorgang sich die Abmahnung beziehe.

Das wiederum wundert nun die Verbraucherzentrale. Der Versicherungsbote hat noch einmal angefragt, ob und wann die Abmahnung verschickt wurde. Wie Christian Biernoth von der Verbraucherzentrale Hamburg am Telefon berichtet, sei die Abmahnung der Allianz am 06.12.2018 zugestellt worden. Das habe die Deutsche Post bestätigt.

BGH beklagt fehlerhafte Widerspruchsbelehrung

Konkret geht es erneut um Renten- und Lebensversicherungen, die zwischen 1994 und 2007 nach dem sogenannten Policenmodell abgeschlossen wurden. Bei diesen Tarifen wurden die Verbraucherinformationen erst mit dem Versicherungsschein zugesandt, also nachdem der Kunde den Vertrag bereits unterschrieben hatte. Eine Aufklärung über Rechte und Pflichten erfolge demnach nicht rechtzeitig, so hatten sowohl der Europäische Gerichtshof als auch der Bundesgerichtshof entschieden. Seit 2008 ist diese Vertriebspraxis in Deutschland verboten.

Doch die Versicherer mussten eine weitere Niederlage erleiden. Die Kundinnen und Kunden können nämlich verlangen, dass der Vertrag rückabgewickelt wird: unter der Bedingung freilich, dass sie nachweisen, fehlerhaft über ihr Widerspruchsrecht aufgeklärt worden zu sein.

Für die Kunden hat eine Rückabwicklung Vorteile gegenüber einer bloßen Kündigung des Vertrages. Der Versicherer muss nicht nur den derzeitigen Rückkaufswert ersetzen, sondern die gesamten geleisteten Prämien plus Zinsen. Lediglich die Kosten für den Risikoschutz darf der Versicherer berechnen, sofern es sich nicht um einen Vertrag mit Fondsrisiko handelt: Hier trägt der Kunde das volle Risiko der Geldanlage (der Versicherungsbote berichtete).

Allianz versuche, „Kunden abzuwimmeln“

Eine Rückabwicklung könne der Kunde nun auch bei den betroffenen Verträgen der Allianz verlangen, so berichtet die Verbraucherzentrale. Denn der Versicherer habe eine Widerspruchsbelehrung verwendet, die nach Interpretation des Bundesgerichtshofes fehlerhaft und damit unwirksam sei. Auch wenn es um eine scheinbare Lappalie geht: Verbrauchern wird in den Belehrungen eine Widerspruchsfrist von einem Monat eingeräumt, obwohl zum Zeitpunkt des Vertragsschlusses ein Zeitraum von 30 Tagen galt. Bekanntlich kann ein Monat auch 28 oder 29 Tage haben. Hier lässt der Februar die Versicherer über ihr eigenes Kleingedrucktes stolpern (Urteil vom 15.07.2015 - IV ZR 386/13)

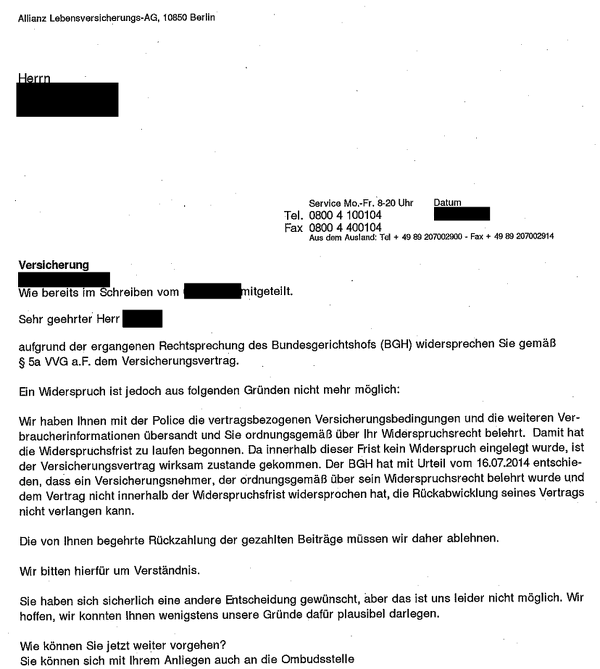

Doch Versicherte, die ihre private Rentenversicherung aufgrund dieses Fehlers in der Widerspruchsbelehrung rückabwickeln wollten, erhielten nun Ablehnungsschreiben der Allianz, berichtet die Verbraucherzentrale. Und so versuche der Versicherer, die Betroffenen widerrechtlich abzuwimmeln. Ein entsprechendes Schreiben haben die Hansestädter ihrer Pressemeldung beigefügt. Darin heißt es: „Wir haben Ihnen mit der Police die vertragsbezogenen Versicherungsbedingungen und die weiteren Verbraucherinformationen übersandt und Sie ordnungsgemäß über Ihr Widerspruchsrecht belehrt. (…) Die von Ihnen begehrte Rückzahlung der Beiträge müssen wir daher ablehnen“.

"Versicherer ignorieren Gerichtsurteile"

"Das Urteil des Bundesgerichtshof ist eindeutig und trotzdem fegt die Allianz die Ansprüche von Verbrauchern einfach vom Tisch", schreibt die Verbraucherzentrale. "Wir haben daher eine Abmahnung wegen Irreführung gegen den Versicherungskonzern auf den Weg gebracht. Auch eine Allianz muss sich an die BGH-Rechtsprechung halten. Es ist eine Katastrophe, wenn auf diese Weise Verbraucherrechte ausgehebelt werden".

Die Allianz sei aber kein Einzelfall. Auch andere Versicherer würden ähnlich verfahren, so schreiben die Verbraucherschützer, etwa habe man in ähnlichen Fällen die Zurich Deutscher Herold und Neue Leben abgemahnt. Christian Biernoth sorgt sich um das Image der Versicherer: "Für die Lebensversicherer geht es um viel Geld, doch die Abwimmelschreiben werfen ein schlechtes Licht auf die gesamte Versicherungsbranche. Das kann nicht im Sinne der Unternehmen sein."

Diesen Vorwurf weist die Allianz Leben zurück. "Wir können zum jetzigen Zeitpunkt nur vermuten, auf welches Bundesgerichtshof-Urteil die VZ Hamburg sich in ihrer Pressemitteilung bezieht", schreibt Pressesprecher Billinger. Denn man habe die Abmahnungen ja nicht vorliegen, gehe aber davon aus, "dass es sich um kein direktes Verfahren gegen die Allianz handelt".

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 1)

Ohne Berater keine Vorsorge? Jede zweite Person würde sonst gar nicht sparen

LVM-Vertiebsvorstand: Wie sieht der Schadenfall der Zukunft aus?

Statusfeststellung vor PKV-Abschluss: Warum die wichtigste Vorfrage in der Praxis kaum jemand klärt

Monitoring: Versicherer mit der höchsten Kundenorientierung

Der Sprecher erklärt weiter: "Die Widerspruchsbelehrungen, die Allianz Leben verwendet, sind bisher regelmäßig von der Rechtsprechung für ordnungsgemäß, und damit für wirksam, angesehen worden. Unabhängig davon halten wir uns selbstverständlich an geltendes Recht und beachten höchstrichterliche Entscheidungen des Bundesgerichtshofes. Sobald uns die Abmahnung und damit die Vorwürfe der VZ Hamburg vorliegen, überprüfen wir den Sachverhalt."

Anzeige

Auch wenn eine Rückabwicklung möglich sein sollte, sollten Versicherungsnehmer genau prüfen, ob sich dies tatsächlich lohnt. Oft handelt es sich um hochverzinste Altverträge, die einen Zins garantieren, der mit Leben-Neuverträgen kaum noch zu erzielen ist. Letztendlich könnte die Verbraucherzentrale auch selbst von derartigen Streiten profitieren. Sie bietet ein Beratungshotline "zu allen Fragen rund um Themen wie Konto, Kredit, Geldanlage, Altersvorsorge, Versicherung" an: Kostenpunkt 2,00 Euro pro Minute. Die Hotline wird auch direkt unter dem Pressetext beworben.