Berufsunfähigkeitsversicherung: Jeder zweite Verbraucher glaubt, die Versicherung leiste im Ernstfall eh nicht

Versicherungen für den Schutz vor existenziellen Risiken haben beim deutschen Verbraucher einen schweren Stand! Während Kunden wichtige Vorsorgeverträge wie Berufs- und Pflegezusatzversicherungen aus Misstrauen gegenüber der Branche kaum abschließen, unterstellen Versicherungsvermittler eine fehlende Auseinandersetzung mit dem Thema. Das zeigt eine Studie des Continentale Versicherungsbunds.

- Berufsunfähigkeitsversicherung: Jeder zweite Verbraucher glaubt, die Versicherung leiste im Ernstfall eh nicht

- Private Altersvorsorge: Vermittler wünschen sich mehr Öffentlichkeitsarbeit

„Sehr wichtig ist … ein Schutz gegen Berufsunfähigkeit.“ Dieser Hinweis steht in der Broschüre der Verbraucherzentrale und des ZDF-Wiso- Magazins: „Richtig versichert. Wer braucht welche Versicherung?“ Nicht nur die Versicherer und ihr Vertrieb raten also zum Abschluss einer solchen Versicherung, auch die ansonsten so skeptischen Verbraucherschützer.

Anzeige

Weiß aber auch die Bevölkerung von der Wichtigkeit einer solchen Vorsorge? Ernüchternd ist mit Blick auf diese Frage eine Studie des Continentale Versicherungsbunds. 61 Prozent einer repräsentativ befragten Gruppe von Berufstätigen gab demnach an, man „finde“ eine Berufsunfähigkeitsversicherung für sich „nicht wichtig“. Wie kann das sein? Werden Risiken unterschätzt, die zum Abschluss einer BU-Versicherung führen sollten?

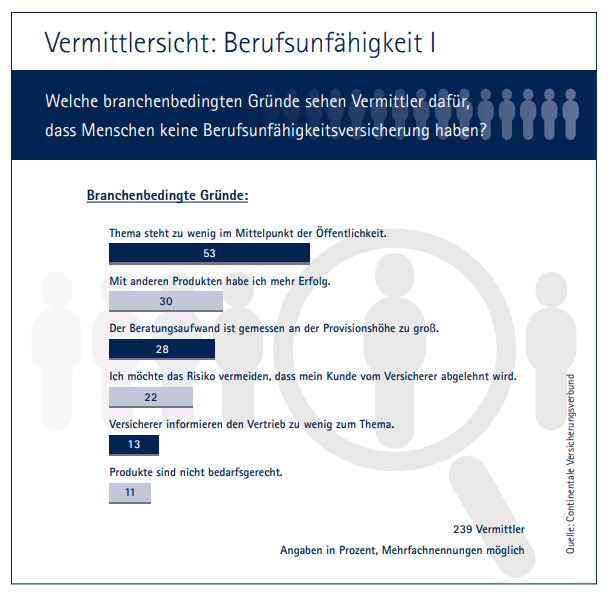

Die Studie wollte es genau wissen, weshalb 1.004 repräsentativ ausgewählte Personen auch die Gründe benennen sollten, weshalb sie auf eine wichtige Versicherung verzichten. Unter dem Motto „Was Vermittler glauben und was Kunden meinen“ wurden die Antworten der repräsentativen Gruppe den Antworten von 239 Vermittlern gegenübergestellt: sie sollten ebenfalls einschätzen, aus welchen Gründen es bestimmte Versicherungen bei der Kundin oder dem Kunden besonders schwer haben. Vergleicht man die Antworten der repräsentativen Kundengruppe mit den Vermutungen der Vermittler, tun sich auffallende Diskrepanzen auf.

Vermittler unterschätzen eigene Aufklärungsarbeit

Weswegen werden wichtige Versicherungen zur Absicherung existentieller Risiken vom Kunden unterschätzt? Die befragten Vermittler vermuten, die Bevölkerung schiebe das Thema vor sich her. Bei vier der sieben abgefragten Versicherungen, unter anderem BU-, Pflegezusatz- Krankenzusatz- und private Rentenversicherungen, war dies die häufigste Nennung der Vermittler. Zweitwichtigster Grund: Die Versicherungen wären dem Kunden zu teuer.

Die eigene Aufklärungsarbeit erscheint den befragten Vermittlern hingegen weniger relevant. Beispiel Berufsunfähigkeitsversicherung: Dass Informationen zur Versicherung fehlen würden, folgt erst auf Rang fünf der angegebenen Gründe, warum Kunden keine BU-Versicherungen abschließen. Dominierend nach Meinung der Vermittler: Das Thema würde zu wenig im Mittelpunkt der Öffentlichkeit stehen. Das geben immerhin mehr als die Hälfte aller Beftagten zu Protokoll.

Die Vermittler wünschen sich also mehr öffentliche Aufklärung, um Vermittlungserfolge vorzuweisen. So meinen auch 30 Prozent, mit anderen Produkten hätten sie mehr Erfolg. Immerhin 28 Prozent gestehen, der Beratungsaufwand sei, gemessen an der Provisionshöhe, zu groß. Ein auffallender Befund: Kunden und Öffentlichkeit meiden aus Sicht der Vermittler ein Thema, das deswegen für die eigene Vermittlungsarbeit wenig attraktiv erscheint.

Jeder zweite Verbraucher sagt: Die BU-Versicherung leistet eh nicht!

Und die Sicht der Menschen, die repräsentativ für die Kunden befragt wurden? Einige Überschneidungen mit den Vermutungen der Vermittler finden sich. Zwar gaben nur 39 Prozent der Berufstätigen an, die BU-Versicherung wichtig für sich zu finden, wobei jeder Dritte dieser Gruppe dennoch nicht über eine solche Versicherung verfügt. 55 Prozent derer, die trotz wahrgenommener Wichtigkeit über keine BU-Versicherung verfügen, nannten aber Kosten als Ursache („Die Versicherung kann ich mir nicht leisten.“). Erkennen Menschen die Bedeutung einer Versicherung, ohne diese abzuschließen, fällt das Kostenargument durchaus ins Gewicht!

Schlagzeilen

DGB-Rentenkommission fordert Pflicht-Betriebsrente und höhere gesetzliche Rente

Zurich vollzieht Führungswechsel beim Ausschließlichkeitsvertrieb

33 Renten-Empfehlungen im Faktencheck der Versicherer

Betriebsrente: Fast jeder Zweite befürwortet Pflichtmodell

Rentenwelle rollt an: Deutschland verliert 13 Millionen Arbeitskräfte

Zahlenmäßig aber dominieren jene Verbraucher, die eine BU-Versicherung nicht wichtig finden für sich. Und hier scheinen die Versicherungsvermittler die Bedeutung der eigenen Arbeit zu unterschätzen: 49 Prozent aus der Kundengruppe meinen, im Schadensfall zahle die Versicherung eh nicht. Es sind also Vorurteile gegenüber der Branche, die verhindern, dass die Menschen gegen existenzbedrohende Risiken vorsorgen.

Anzeige

Erst an fünfter Stelle kommt die Aussage, man sei vom Risiko ohnehin nicht betroffen. Die Menschen sind sich des Berufsunfähigkeits-Risikos also durchaus bewusst. Die Menschen glauben nur nicht, im Schadensfall würde die Versicherung ihnen helfen.

Private Altersvorsorge: Vermittler wünschen sich mehr Öffentlichkeitsarbeit

Ähnliche Einschätzungen wie bei der Berufsunfähigkeit zeigen die Ergebnisse bei den Produkten der privaten Altersvorsorge. 74 Prozent der für die Kundschaft repräsentativ befragten Gruppe halten eine Renten- oder Kapitallebensversicherung nicht für wichtig. Auch hier vermuten 92 Prozent der befragten Vermittler, das Thema werde vor sich hergeschoben. Dass Informationen fehlen (wodurch die Vermittlungsarbeit Einfluss gewinnt), geben immerhin 57 Prozent der Vermittler an. Stutzig aber macht die erneut dominierende Vermutung der Vermittler: Auch dieses Thema würde zu wenig im Mittelpunkt der Öffentlichkeit stehen! Kann man einer solchen Aussage bedenkenlos zustimmen, wenn seit Jahren unter dem Aspekt des demographischen Wandels die nur scheinbar „sichere Rente“ diskutiert wird?

Auffallend ist: Bloß 26 Prozent derjenigen, die eine Renten- oder Kapitallebensversicherung nicht wichtig finden, halten den gesetzlichen Schutz tatsächlich für ausreichend. Somit ist das Problem fehlender Altersvorsorge in der Bevölkerung durchaus präsent. Jedoch überwiegt auch hier das Misstrauen: Erneut stellen 42 Prozent der Menschen die Wichtigkeit der angebotenen Altersvorsorge-Produkte in Frage, da sie zugleich glauben, im Schadensfall zahle die Versicherung eh nicht. Hier sei daran erinnert, dass diese Vorsorgeverträge in der Regel sehr genau definieren, zu welchem Zeitpunkt ein Versicherungsnehmer Anspruch auf die Leistung hat.

Anzeige

"Der Versicherer zählt eh nicht" eines der wichtigsten Argumente gegen die Vorsorge

Ein vergleichbares Bild auch bei der privaten Pflegezusatzversicherung, bei der Zahnzusatzversicherung, bei der ambulanten Krankenzusatzversicherung: Von der großen Gruppe derer, die diese Versicherungen für sich „nicht wichtig“ finden, meinen die meisten: Im Ernstfall zahle die Versicherung eh nicht. Deutlich wird: Viele Menschen halten Personenversicherungen deswegen für unwichtig, weil sie den Produkten misstrauen. Nicht die Risiken werden unterschätzt, sondern überschätzt wird die Gefahr, im Schadensfall kein Geld zu erhalten. Trifft doch das Misstrauen - darauf weist Christoph Helmich von der Continentale hin - häufig gerade Produkte, „bei denen sehr klar ist, wann geleistet wird“.

Die Vermittler können also durch transparente und umfassende Beratung und Transparenz Vertrauen in die Versicherungsleistungen aufbauen. Gründe wie fehlende Zeit, fehlende Informationen oder das Kosten-Argument nennen gerade jene Befragten häufig, denen die Bedeutung einer Versicherung durchaus bewusst ist. Die größere Zahl der Befragten aber glaubt nicht an die Wichtigkeit der Angebote, weil durch fehlende Informationen das Vorurteil herrscht: Im Schadensfall wird durch die Versicherung nicht geholfen. Auf Seiten der Kundschaft, das zeigt die Studie, gibt es also großen Aufklärungsbedarf. Ebenso aber müssen die Vermittler besser die Motive der Kunden kennen. Die Studie der Continentale kann hierzu ein erster Schritt sein!

- Berufsunfähigkeitsversicherung: Jeder zweite Verbraucher glaubt, die Versicherung leiste im Ernstfall eh nicht

- Private Altersvorsorge: Vermittler wünschen sich mehr Öffentlichkeitsarbeit