Provisionsverbot - Verbraucherzentrale greift Fondsverband an

Zwischen dem Verbraucherzentrale Bundesverband (vzbv) und dem Fondsverband BVI ist ein Streit darüber entbrannt, welche Folgen ein Provisionsverbot in Deutschland hätte. Zunächst hatte der Fondsverband anhand einer Studie behauptet, in Großbritannien hätte das bestehende Verbot eine Beratungslücke von 94 Prozent gerissen. Eine Steilvorlage für Dorothea Mohn, Teamleiterin Finanzmarkt bei der Verbraucherzentrale. Denn tatsächlich interpretiert der Fonds-Lobbyverband Zahlen der britischen Finanzaufsicht höchst merkwürdig.

Der BVI ist das für die Fondsanbieter, was der GDV für die Versicherungsbranche ist: ein einflussreicher Lobbyverband, dessen Mitglieder 2,9 Billionen Euro verantworten. BVI-Hauptgeschäftsführer Thomas Richter veröffentlichte Ende September einen Gastkommentar in der „Frankfurter Allgemeinen Zeitung“ und schlug darin Alarm.

Der BVI ist das für die Fondsanbieter, was der GDV für die Versicherungsbranche ist: ein einflussreicher Lobbyverband, dessen Mitglieder 2,9 Billionen Euro verantworten. BVI-Hauptgeschäftsführer Thomas Richter veröffentlichte Ende September einen Gastkommentar in der „Frankfurter Allgemeinen Zeitung“ und schlug darin Alarm.

Anzeige

Das Provisionsverbot in Großbritannien habe eine Beratungslücke von 94 Prozent bei der kapitalgestützten Altersvorsorge bewirkt, so behauptete er. Für die Mehrheit der Bevölkerung sei es schlicht zu teuer, sich gegen ein Honorar beraten zu lassen. Dies habe eine Studie der britischen Finanzaufsicht Financial Conduct Authority (FCA) gezeigt. Folglich könne auch in Deutschland ein solches Verbot eine „substantielle Beratungslücke“ hinterlassen.

Zahlen „dreist“ interpretiert?

Tatsächlich besteht in Großbritannien bereits seit 2013 ein Provisionsverbot für bestimmte Altersvorsorge-Produkte zugunsten der Honorarberatung. Und tatsächlich evaluiert die britische Finanzaufsicht regelmäßig dessen Folgen mit einer "Financial Advise Market Review". Doch ob man die jüngste Umfrage im Sinne des Fonds-Lobbyisten interpretieren kann, bezweifelt nun Verbraucherschützerin Dorothea Mohn in einer Erwiderung auf den BVI-Text, der gestern ebenfalls in der „FAZ“ erschien. „Das Märchen von der Beratungslücke“ ist ihr Kommentar überschrieben, mit dem sie Thomas Richter scharf angreift. Sie wirft ihm vor, die Ergebnisse der Studie bewusst zu verdrehen und zu verzerren.

Richter hatte behauptet, der Wechsel hin zur Honorarberatung habe in Großbritannien eine Beratungslücke von 94 Prozent geschaffen. Besonders betroffen seien Kleinanleger: Kunden mit weniger als 100.000 Pfund Anlagevermögen würden gar keinen Zugang zur Honorarberatung mehr haben. Erschreckende Zahlen, wenn dies stimmt.

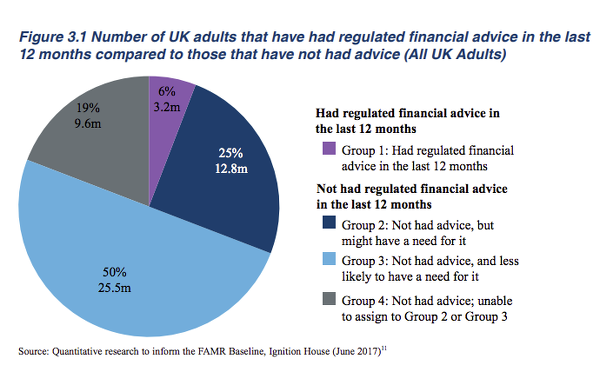

„Solche Behauptungen sind exemplarisch für die Schamlosigkeit, mit der versucht wird, den notwendigen Systemwechsel in Deutschland zu verhindern“, schlägt Dorothea Mohn nun eine Bresche für die Honorarberatung. So habe die Umfrage der britischen Finanzaufsicht FCA ergeben, dass nur sechs Prozent der Briten sich in den letzten zwölf Monaten hätten zu Finanzthemen beraten lassen. Mohn schreibt: „Im Umkehrschluss haben sich also 94 Prozent nicht beraten lassen. Beratungslücke? Wohl kaum. Der größte Teil der Befragten gab an, keinen Beratungsbedarf zu haben.“

Weiter argumentiert Mohn: „Bezogen auf die Gesamtbevölkerung, haben lediglich 2,5 Prozent der Briten in den letzten zwölf Monaten aus Kostengründen auf eine Beratung verzichtet“. Auch dies gehe aus der aktuellen Umfrage hervor. „Zum Vergleich: Doppelt so viele Verbraucher in Großbritannien verzichteten aus mangelndem Vertrauen in die Qualität der Beratung – ein Erbe des Provisionssystems“, schreibt die Autorin.

Ebenfalls als falsch weist Mohn die Aussage zurück, Anleger mit einem Budget unter 100.000 Pfund hätten keinen Zugang zur Finanzberatung. 62 Prozent der Briten, die eine Beratung in Anspruch nehmen, stünden weniger als 50.000 Pfund zur Verfügung, 30 Prozent könnten weniger als 10.000 Pfund anlegen. „Für eine substantielle Beratungslücke gibt es folglich keine tragbaren Belege“, so Mohns Fazit. Und dann hat sie noch eine abschließende Spitze gegen den BVI: Offenbar habe der Fondsverband Sorge, dass bei einem Provisionsverbot auch der Absatz der „völlig überteuerten“ Misch- und Dachfonds leiden könne.

Hindeutungen auf Beratungslücke

Tatsächlich finden sich in der aktuellen Market-Review der britischen Finanzaufsicht aber auch Indizien, die bei differenzierterem Blick auf eine Beratungslücke hindeuten könnten: wenn nicht derart extrem, wie von Fonds-Lobbyist Richter behauptet. So gibt nicht einmal jeder zweite Brite zu Protokoll (46 Prozent), dass er bereit sei, überhaupt ein Honorar für eine Finanzberatung zu zahlen.

Weniger als jeder Fünfte ist zudem willens, hierfür mehr als 500 Pfund auszugeben – aktuell entspräche das umgerechnet circa 560 Euro. Eine umfassende Altersvorsorge-Beratung ist jedoch oft teurer, wenn der Vermittler den Bedarf des Kunden ermitteln will. Die FCA räumt selbst die Notwendigkeit ein, den Markt weiterhin zu beobachten und die Einzelergebnisse zu einer differenzierten Gesamtschau zusammenzufassen.

Letztendlich handelt es sich um eine Selbsteinschätzung der britischen Verbraucher, wenn sie zu Protokoll geben, sie bräuchten keinen Rat in finanziellen Dingen. Mehr als jeder Vierte (28 Prozent) sagte demnach, er habe sich entschieden, alle Entscheidungen mit Blick auf die Altersvorsorge selbst zu treffen, also ohne einen Fachmann aufzusuchen. Weitere 13 Prozent sagten, sie hätten über das Thema gar nicht nachgedacht. Ausdruck eines mangelnden Problembewusstseins? In Deutschland haben mehrfach Studien gezeigt, dass die Bürger Defizite in Sachen Finanzbildung haben. Bei einer Umfrage des Deutschen Aktieninstitutes (DIA) sagten 86 Prozent der Bürger, ihr Wissen zum Thema Altersvorsorge sei defizitär (der Versicherungsbote berichtete).

Verbraucherzentrale fordert selbst Provisionsverbot

Der Verbraucherzentrale Bundesverband fordert selbst ein Verbot von Provisionen im Finanzvertrieb - und nennt Großbritannien neben den Niederlanden als Vorbild hierfür. Bereits 2015 hatte der Verband in einer Stellungnahme gefordert, künftig nur noch die Honorarberatung für den Vertrieb von Versicherungen und Finanzprodukten zu erlauben.

Anzeige

Auf der Webseite des vzbv heißt es hierzu: "Das Problem: Die vorherrschende, provisionsbasierte Finanzberatung führt zu einem erheblichen Anteil von Fehl- und Falschberatungen. Denn Provisionen machen den Verkauf bestimmter Produkte für Kreditinstitute und Finanzvermittler lukrativ und reizen, zu häufige Umschichtungen im Portfolio zu empfehlen. Berater stehen hier in einem schwierigen Interessenkonflikt." Honorarberatung sei hingegen unabhängig vom Produktgeber.