Vorsicht Beitragsfalle - So schützen Sie Ihre Kunden vor steigenden BU-Prämien

Noch nie waren die BU-Bedingungen so gut wie heute. Mittlerweile findet der Wettbewerb oft über den Preis statt. Aber wie stabil sind die Prämien tatsächlich? Michael Franke, geschäftsführender Gesellschafter bei Franke & Bornberg, erläutert in seinem Gastbeitrag, welche Faktoren die Beitragsstabilität gefährden können.

Egal ob Politiker, Vermittler oder Verbraucherschützer – in diesem Punkt sind sich alle einig: Eine private Berufsunfähigkeitsversicherung (BU) zählt zu den wichtigsten Verträgen überhaupt. Doch im Neugeschäft hinterlässt diese Erkenntnis aktuell wenig Spuren. 2015 kamen nur 415.168 Stück und damit 7,6 Prozent weniger Verträge in die Bücher als im Jahr zuvor. Rechnerisch hat 2015 nicht mal einer von hundert Erwerbstätigen in Deutschland einen BU-Vertrag abgeschlossen.

Egal ob Politiker, Vermittler oder Verbraucherschützer – in diesem Punkt sind sich alle einig: Eine private Berufsunfähigkeitsversicherung (BU) zählt zu den wichtigsten Verträgen überhaupt. Doch im Neugeschäft hinterlässt diese Erkenntnis aktuell wenig Spuren. 2015 kamen nur 415.168 Stück und damit 7,6 Prozent weniger Verträge in die Bücher als im Jahr zuvor. Rechnerisch hat 2015 nicht mal einer von hundert Erwerbstätigen in Deutschland einen BU-Vertrag abgeschlossen.

Anzeige

Dabei war die BU-Versicherung noch nie so leistungsfähig wie heute. Als Franke und Bornberg vor mehr als 20 Jahren die ersten BU-Ratings erstellten, gab es gerade einmal zwei Berufsgruppen und keine Tarifstandards im Markt. Das hohe Bedingungsniveau von heute ist das Ergebnis vieler kritischer Analysen und der daraus entstandenen Transparenz. Mittlerweile gilt der Verzicht auf abstrakte Verweisung ebenso als Bedingungsstandard wie weltweiter Versicherungsschutz. Einige frühere Ratingstandards wie die Definition des versicherten Berufes sind heute sogar Gesetzesbestandteil. Auch heute gibt es noch sinnvolle Neuerungen, etwa Leistungen bei Arbeitsunfähigkeit oder Pflegebausteine. Insgesamt aber beobachten wir, dass sich der Wettbewerb verlagert hat – weg von den Bedingungen hin zum Preis.

Risikofaktor 1: Unrealistisches Beitragsniveau

Diese Entwicklung birgt erhebliche Gefahren. Leistungsstarke Bedingungen zum niedrigen Preis können in Kombination mit erodierenden Zinsen eine explosive Mischung hervorbringen. Dabei könnte alles so einfach sein: Die kalkulierte Prämie – also die Bruttoprämie – sollte nahe am erwarteten Risiko liegen. Langjährige Erfahrungswerte insbesondere der Rückversicherer erlauben es, BU-Neugeschäft und Bestand auf der Grundlage einer soliden Risikoprüfung sehr genau einzuschätzen. Dies gilt insbesondere dann, wenn Kollektive und damit die Berufsgruppenstruktur nicht zu kleinteilig gewählt werden. Häufig ist aber genau das Gegenteil der Fall: Auch Versicherer mit kleinen Beständen und relativ geringer Durchschlagskraft im Markt versuchen, ihre Wettbewerbsposition durch stärkere Differenzierung der Berufsgruppen zu verbessern.

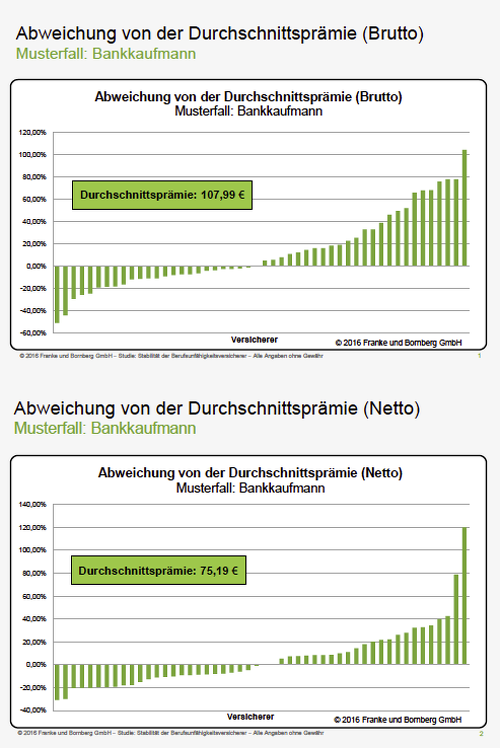

Franke und Bornberg hat die Beitragskalkulation von 57 BU-Versicherern untersucht – mit bemerkenswerten Ergebnissen. Denn die Bandbreite ist enorm, beim Brutto- wie auch beim Nettobeitrag (Zahlbeitrag). Als Benchmark haben wir für sechs Musterfälle das jeweilige Beitragsmittel der 20 bedeutendsten BU-Versicherer zugrunde gelegt. Davon weichen die Beiträge um bis zu 50 Prozent (brutto) beziehungsweise 30 Prozent (netto) ab, in Ausnahmefällen sogar noch darüber hinaus. Besonders ausgeprägt sind die Unterschiede in den vermeintlich „guten“ Berufsgruppen, wie das Berechnungsbeispiel für einen Bankkaufmann zeigt – offenbar eine Folge des scharfen Wettbewerbs (siehe Tabellen).

Ist bei einem Tarif der Abstand („Spread“) zwischen Brutto- und Nettoprämie aufgrund sehr optimistischer Annahmen zum Risikoverlauf besonders groß, wächst die Gefahr, dass später die Überschüsse sinken und der Zahlbeitrag steigt. Praktiker kennen das Prinzip, wenn auch mit anderen Kalkulationsgrundlagen, aus der privaten Krankenversicherung. Dort haben einige Versicherer mit Kampfprämien neue Kunden gewinnen können, jedoch den Beitrag schon nach wenigen Jahren „angepasst“, sprich drastisch erhöht. Hat sich der Gesundheitszustand des Versicherten seit dem Abschluss verschlechtert (und die Wahrscheinlichkeit ist groß), gehen seine Chancen auf günstigen Versicherungsschutz bei einer anderen Gesellschaft gegen Null, und er steckt in der Falle.

Risikofaktor 2: Falsche Risikoeinschätzung

Die Bewertung der beruflichen Risiken hat – neben der Gesundheitsprüfung – entscheidenden Einfluss auf die Prämienkalkulation. Häufig verwenden Versicherer dafür ein Scoring-Modell, das sich am Anteil der kaufmännischen bzw. körperlichen Tätigkeit sowie der Reisetätigkeit des Antragstellers orientiert. Nicht selten treten Sprungstellen zutage, also Anteilsgrenzen, deren Überschreiten zu überproportionalen Steigerungen des Beitrages führt. Das verleitet Kunden und manchmal auch Vermittler dazu, die Prozentsätze für körperliche und Reisetätigkeit eher abzurunden und kaufmännische Tätigkeiten überproportional zu gewichten. Trotzdem haben Versicherer kaum realistische Chancen, falsche Angaben zu sanktionieren. Auch in diesen Beständen schlummert also die Gefahr, dass die Prämien nicht auskömmlich sind.

Risikofaktor 3: Negativselektion

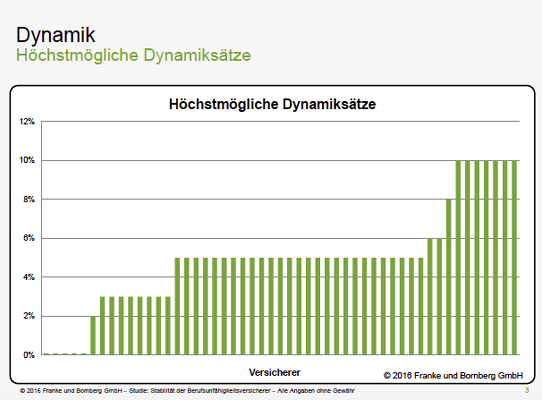

Unkalkulierbare Risiken gehen Gesellschaften ein, die mit großzügigen Nachversicherungsgarantien werben und Beitragsdynamik über ein vernünftiges Maß hinaus zulassen. Nach unseren Beobachtungen versichern immerhin sieben von 57 Versicherern stolze zehn Prozent Dynamik ohne zusätzliche Gesundheitsprüfung. Die Gefahr einer Negativselektion ist offensichtlich. Insbesondere Kunden, die wegen ihres (schlechten) Gesundheitszustandes am Markt keine Chance auf weiteren Versicherungsschutz haben, werden hier beherzt zugreifen und die maximale Dynamik ausschöpfen.

Makler geraten an dieser Stelle oft in einen Gewissenskonflikt. Auf der einen Seite wollen sie ihrem Kunden den bestmöglichen Versicherungsschutz bieten. Andererseits ist ihnen klar: Sie handeln gegen die Interessen des Versichertenkollektivs, wenn sie ihm schlechte Risiken zuführen. Auf lange Sicht kann das nicht gutgehen (siehe Tabelle 2).

Risikofaktor 4: Finanzielle Schwäche

Das Lebensversicherungsreformgesetz, kurz LVRG, erlaubt Versicherern, Verluste einer Gewinnquelle mit Erträgen aus anderen Quellen auszugleichen. Sind die Kapitalerträge niedriger als die Verpflichtungen aus Garantieversprechen und Zinszusatzreserve, steigt der Handlungsdruck. Gesellschaften, die in dieser Situation von der Querverrechnung Gebrauch machen und Überschüsse aus der BU als Ausgleich für fehlende Kapitalerträge heranziehen, provozieren eine Negativspirale: Junge und gesunde Kunden kündigen wegen der Beitragserhöhung, die niedrigere BU-Überschüsse mit sich bringen, und wechseln zu anderen Versicherern. Im Versichertenkollektiv bleiben überwiegend Ältere und Kunden mit bereits verschlechtertem Gesundheitszustand. Während die Schäden steigen, sinken die Überschüsse oder werden sogar zu Verlusten. Der Versicherer gerät in einen Sog aus Unterdeckung bei Garantieversprechen und negativen Schadenquoten im BU-Geschäft.

Status quo und Ausblick

Franke und Bornberg wollte es genau wissen: Gibt es bereits Versicherer, die ihre BU-Überschussdeklaration in den Jahren 2005 bis 2015 nennenswert reduziert haben? Von insgesamt 57 untersuchten Gesellschaften ist das tatsächlich bei 13 der Fall. Von diesen haben elf den Verrechnungsgewinnanteil und weitere zwei die Bonusrente in zumindest einer Tarifgeneration gesenkt. Manchmal waren nur einzelne Eintrittsalter oder Berufsgruppen betroffen. Noch sind Beitragssteigerungen in der BU-Versicherung also eine Randerscheinung. Sobald aber ein Tarif für das Neugeschäft geschlossen wird, wächst die Gefahr, dass Überschüsse zurückgenommen werden.

Schlagzeilen

Maklerstimmung auf Fünfjahrestief

Generali im Visier: Unicredit wollte offenbar kräftig aufstocken

Neodigital-CEO: 'Der alte Host hat ausgedient'

LVM-Vertiebsvorstand: 'Versicherung bleibt Vertrauenssache. Der persönliche Berater bleibt notwendig'

Elementarschutz: Die größte Versicherungslücke bleibt bestehen

Müsste ein Versicherer die deklarierten Überschüsse auf breiter Front senken, wäre die weitere Entwicklung vorhersagbar. Sie führte mittel- und langfristig zu einer Entmischung des Versichertenkollektivs und damit zur weiteren Beschleunigung der Talfahrt. Die Private Krankenversicherung zeigt uns bereits, wie Vermittler und Kunden in dieser Situation reagieren: mit gezielter Umdeckung gesunder Kunden. Im Gegenzug hätten gesundheitlich angeschlagene Versicherte kaum Chancen, bei einem anderen Unternehmen bezahlbaren Versicherungsschutz zu erhalten.

Anzeige

Vor dieser Entwicklung schützt sich, wer auf einen vorsichtig kalkulierenden und finanzstarken Anbieter setzt. Erste Wahl für Vermittler und Kunden sind deshalb BU-Versicherer, die durch auskömmliche Kalkulation, realistische Risikoprüfung und eine starke Finanzausstattung langfristig sicherstellen, dass Überschüsse und damit der Zahlbeitrag konstant bleiben.