GDV-Prüfberichte zum Verhaltenskodex: Das Aussagelos

Der GDV-Verband der Versicherer berichtet an diesem Mittwoch recht stolz: Der „Prüfmechanismus zum Verhaltenskodex ist fest etabliert“. Das bedeutet? Konkret? Zu den gemeinten Adressaten des GDV-Kodex für den Vertrieb hat der Verband bereits vor gut zwei Jahren geantwortet: „Der Kodex richtet sich an die Versicherungsunternehmen“, ist also eine eher interne Angelegenheit. Entsprechend verklausuliert sehen die Testate der Wirtschaftsprüfer zu dem Kodex aus, die deren Leser ein bis zu 72 Seiten langes, teures Aussagelos liefern.

Trotz geltender Gesetze, die keine weiteren unnützen Ehrenerklärungen verlangen, hat der Versichererverband GDV nach einem so genannten Verhaltenskodex für den Vertrieb, zunächst aus dem Jahr 2010 stammend, im Jahr 2012 einen „verschärften“ Kodex vorgelegt. In welcher (sic!) materiell messbaren, vulgo wirksamen Weise dieser verschärft wurde, ist bis heute unklar. Jetzt veröffentlicht der GDV die neuesten Prüfberichte der Wirtschaftsprüfer der Versicherer.

Anzeige

Kodex richtet sich an Versicherer – warum dann Öffentlichkeit?

Bereits im Jahr 2015 fragte der Autor dieser Zeilen den GDV: Wer ist eigentlich der Adressat des Kodex; wer soll den Text lesen? Eine Verbandssprecherin antwortete: „Der Verhaltenskodex für den Vertrieb richtet sich an die Versicherungsunternehmen.“ Also nicht an Kunden, die Öffentlichkeit oder den Verbraucherschutz, oder? Sind die gegenüber der Öffentlichkeit neudeutsch gehypten Prüfberichte zu dem GDV-Kodex letztlich eine interne Angelegenheit der Versicherer? Warum dann die Veröffentlichung?

Dazu muss der GDV-formal weniger berufene Leser, Vermittler oder am Ende gar der Kunde wissen, WAS konkret der GDV-Vertriebskodex regelt. Kurz: Wohlverhalten, neudeutsch Compliance, aller Beteiligten (hier) vornehmlich am Vertrieb von Policen an Verbraucher. Zunächst gibt es seit dem Jahr 2012 einen (wie und wie wirksam?) „verschärften“ Vertriebskodex, den der Wirtschaftsprüfer Klaus-Peter Feld im Mai 2015 im GDV-Interview so umschrieb: „Der Kodex funktioniert nicht als Feigenblatt“. Sicher?

Konkrete Verstöße nicht Prüfgegenstand

Was fordert der Kodex? Vornehmlich Wohlverhalten des Versicherers und seines Vertriebes (im EU-Deutsch unsinnig unfair der Sammelbegriff „Vertreiber“) im Sinne des Kunden; etwa „das Kundenbedürfnis steht im Mittelpunkt der Beratung“, schreibt der Kodex unter Punkt 2 vor. Papier ist geduldig. Was prüfen die Wirtschaftsprüfer in Bezug auf den Kodex? Zweierlei in zwei von den Versicherern wählbaren Stufen.

- 1. Angemessenheit: Das sagt im Grunde nur, ob der Kodex bei dem Versicherer sozusagen überall eingeführt, einfacher: hingeschrieben ist. Es muss halt überall stehen, wo Vertrieb mit Kunden Berührung hat.

- 2. Wirksamkeit: Ob der Versicherer die Kodex-Regeln auch „praktiziert“. Und das ist in der Betrachtung von realen Effekten dehnbar. „Wirksamkeit“ impliziert dem Leser ein Art strengere Prüfung der Kodex-Treue der Versicherer. Mitnichten, wie im Folgenden zu sehen ist – wenn man genau hinschaut.

Nun legt der GDV nach 2015 neuerlich im vorgesehenen 2-Jahres-Rhythmus neue Testate der Wirtschaftsprüfer (WP) der Versicherer vor. Der Versicherungsbote hat sich rein beispielhaft die WP-Testate für die Versicherer angeschaut.

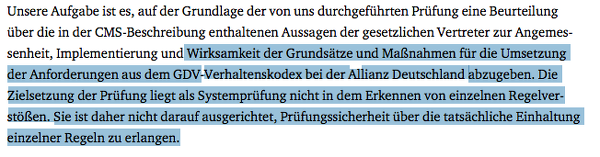

Zur Allianz Deutschland AG bleibt dem Autor dieses Textes (eine 72 Seiten lange Geduldsprüfung des Lesers) trotz treulich bemühtem Lesen des Testats unklar, ob der WP Price Waterhouse Coopers (PWC) hier die Angemessenheit oder auch die Wirksamkeit der Kodexeinhaltung des Konzerns geprüft hat. PWC schreibt ins Testat:

Denn laut dem sperrigen PWC-Text liegt die Prüfung „nicht im Erkennen von einzelnen Regelverstößen“. Auf Deutsch und zumutbar korrekt interpretiert und wohl verstanden: Eventuell gar gemeldete oder vom WP registrierte Verstöße gegen den Kodex werden offenbar nicht registriert. Hierfür gibt es Beispiele, die Versicherungsmakler Matthias Helberg bereits im Jahr 2014 auch medienwirksam reklamierte.

Damals liefen Helberg innerhalb einer Woche zwei Poststücke der Allianz ins Haus. Einmal ein streng formulierter Brief zum GDV-Kodex (beachten!) und einmal zu einer Bonusaktion der Allianz (verkaufen), die dem GDV-Kodex widerspricht, weil Umsatzanreize (GDV-Kodex Nr. 9: „umsatzbezogene Zusatzvergütungen“) an Makler deren Unabhängigkeit beeinträchtigen können.

Einen ähnlichen Text wie zur Allianz textet der WP der Ergo-Gruppe (Konzern):

Ob es gegen das CMS (Compliance-Management-System zum Kodex, Red.) Verstöße gab, ist ausweislich des WP-Textes wenigstens unklar. Die Testate der Prüfer für die Axa (Konzern AG) und Ergo-Gruppe sprechen lediglich von Angemessenheitsprüfung (also ohne Wirksamkeits-Check). Kurz: Für „angemessen" muss der Kodex nur überall stehen, wo er für den Vertrieb erforderlich ist.