Mehrheit der Deutschen befürwortet Versicherungspflicht gegen Elementarschäden

Zwei Drittel der Deutschen würde eine Versicherungspflicht für Hausbesitzer gegen Elementarschäden begrüßen. Zu diesem Ergebnis kommt eine repräsentative Umfrage im Auftrag der Verbraucherzentrale Sachsen. Rund 30 Prozent halten eine Versicherungsprämie in Höhe einer Kfz-Vollkasko für angemessen, die Mehrheit will weniger bezahlen.

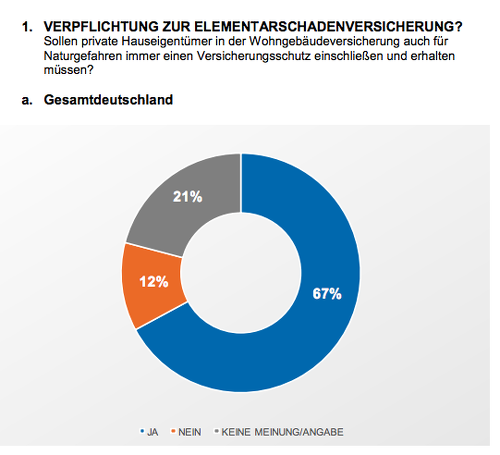

Sollen sich Hausbesitzer verpflichtend gegen Elementargefahren wie Hochwasser und Schneedruck versichern müssen? Diese Debatte erhält neue Nahrung durch eine repräsentative Umfrage der Verbraucherzentrale Sachsen. Demnach stimmten mehr als zwei Drittel (67 Prozent) der Deutschen der Aussage zu: „Sollen private Hauseigentümer in der Wohngebäudeversicherung auch für Naturgefahren immer einen Versicherungsschutz einschließen und erhalten müssen?“. 12 Prozent stimmten mit „nein“, 21 Prozent enthielten sich.

Anzeige

In allen Bundesländern lag die Zustimmungsquote bei über 60 Prozent, berichtet die Verbraucherzentrale in einer Pressemeldung. Die meisten Ja-Stimmen habe es in Nordrhein-Westfalen (71,1 Prozent) und Sachsen/Thüringen gegeben (69,2 Prozent). "Für die Politik sollte dieses klare Ergebnis ein Beleg dafür sein, dass die Bürger bereit sind, im Interesse des Gemeinwohls einen Eingriff in ihre Privatautonomie zu akzeptieren", interpretiert Andrea Heyer, Finanzexpertin der Verbraucherzentrale Sachsen, das Ergebnis.

Aktuell haben elf Millionen Häuser in Deutschland keinerlei Absicherung gegen Hochwasser-Risiken und andere Elementargefahren, wie aus Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht.

Zürs-Zonierung: Wie hochwassergefährdet ist mein Haus?

Der Hintergrund der Debatte: Eine private Wohngebäudeversicherung bietet allein keinen Schutz für Naturgefahren wie Hochwasser. Hierfür muss eine extra Elementarschadenversicherung abgeschlossen werden, die häufig als Zusatzbaustein zu einer Wohngebäude-Police, aber auch separat angeboten wird. Haushalte können sich mit einer solchen Police gegen Überschwemmung, Rückstau, Erdbeben, Erdsenkung oder Erdrutsch, Schneedruck, Lawinen und sogar einen Vulkanausbruch absichern lassen.

Ob ein Hausbesitzer eine Elementar-Police erhält und zu welchem Preis, richtet sich auch nach der Einordnung in das „ZÜRS Geo“-Zonierungssystem der Versicherer, das über 21 Millionen Adressen ausweist. Vier Gefährdungsklassen geben Auskunft darüber, wie groß das Hochwasser-Risiko einer Adresse ist, abhängig von Schadensereignissen.

Ein niedriges Hochwasser-Risiko bedeutet Einstufung in Gefährdungsklasse GK 1: Hier tritt seltener als alle 200 Jahre ein Hochwasser auf. Das höchste Risiko wird in Gefährdungsklasse GK 4 verordnet: hier ist mit mindestens einer Überschwemmung in zehn Jahren zu rechnen.

Vorwurf des Marktversagens an die Versicherungswirtschaft

Speziell in den hohen Gefährdungsklassen 3 und 4 erhalten aber Hausbesitzer kaum eine Versicherung oder nur zu unerschwinglichen Preisen, klagt der Verbraucherschutz. Das betreffe vor allem jene Gebiete, die in den letzten Jahren von Hochwasser heimgesucht worden: etwa Grimma in Sachsen oder in Dresden in Nähe der Elbe.

Der Petitionsausschuss des Bundestages warf den Privatversicherern schon Anfang 2015 „klassisches Marktversagen“ vor, weil sie für das existentielle Risiko, dass eine Familie ihr komplettes Hab und Gut verliert, keine ausreichende Elementar-Absicherung bieten können oder wollen (der Versicherungsbote berichtete). Ähnlich äußert sich nun auch die Verbraucherzentrale Sachsen.

"In unserem aktuellen Versicherungscheck hat sich gezeigt, dass Verbraucher mit Wohnhäusern in vom Hochwasser gefährdeten Gebieten keinen oder nicht bezahlbaren Versicherungsschutz angeboten bekommen haben", sagt Heyer. Die Verbraucherzentrale spricht sich für eine Pflichtversicherung aus, in die jeder Hausbesitzer einzahlen soll: zu erschwinglichen Preisen. Wenn das Hochwasser-Risiko auf viele Schultern verteilt wird, lasse sich eine Elementar-Police problemlos für alle Hausbewohner finanzieren, so die Annahme.

99 Prozent aller Häuser problemlos versicherbar?

Die Versicherungswirtschaft hält dem entgegen, dass bereite heutzutage alle Hausbesitzer eine Elementar-Versicherung abschließen können. „Insgesamt sind in Deutschland gut 99 Prozent der Gebäude problemlos gegen Überschwemmungen und Starkregen versicherbar“, heißt es auf der Webseite des Branchenverbandes GDV. „Auch die verbleibenden, besonders gefährdeten Häuser können fast alle mit Selbstbehalten oder nach individuellen baulichen Schutzmaßnahmen versichert werden.“

Eine Stichprobe der Verbraucherzentrale Sachsen aus dem Jahr 2013 nährt den Verdacht, dass vielen Hausbesitzern ein Schutz verwehrt bleibt. Die Verbraucherorganisation versuchte, Häuser in sächsischen Überschwemmungsgebieten zu versichern, und schickte Anfragen an 49 Versicherer. Für viele Adressen in der Überschwemmungszone Zürs 4 sei es unmöglich gewesen, eine Police zu finden, berichten die Tester. Trotz der Beteuerungen des Versicherungs-Dachverbandes.

Auch aus Branchenkreisen kommt Kritik an den Versicherern. Axel Kleinlein, lange Zeit bei der Allianz tätig und derzeit Vorstandssprecher beim "Bund der Versicherten" (BdV), hält 99 Prozent versicherbare Häuser für ein "Ammenmärchen". Eine Versicherungspflicht, die allen Verbrauchern ohne Wenn und Aber Zugang zur Elementargefahrenabsicherung bietet, soll für diese Hausbesitzer der Ausweg sein.

GDV: Nur da bauen, wo Hochwasser-Risiko gering ist

Aber auch der Gesamtverband der Deutschen Versicherungswirtschaft hat Argumente gegen eine Hochwasser-Pflichtversicherung: Er fürchtet Fehlanreize für Kommunen und Hausbesitzer. Dort, wo regelmäßig Hochwasser auftreten, soll doch bitte erst gar nicht gebaut werden, stattdessen der Präventionsgedanke im Vordergrund stehen, so hat sich der Verband mehrfach in Stellungnahmen positioniert.

Statt einer Versicherungspflicht setzt der Branchenverband verstärkt auf die Aufklärung der Hausbesitzer. In neun Bundesländern fanden 2016 Informations-Kampagnen über Hochwasser-Gefahren statt, die von der Versicherungswirtschaft in Kooperation mit den Landesregierungen durchgeführt wurden.

Schlagzeilen

Das Altersvorsorgedepot wird zum Transparenztest für uns Makler

Struktur und Prozesse im Maklerunternehmen: Vom Einzelkämpfer zum skalierbaren Maklerunternehmen

Welche Versicherer profitieren vom Einsatz von KI – und welche nicht?

Hannover Rück: Das Erfolgsgeheimnis liegt nicht in der Größe

Unfallversicherung: Deutschlands „beste Dienstleister“ 2026

Dass die Versicherungsbranche ebenfalls Naturgefahren nicht einfach wegstecken kann, zeigt ein Blick auf die nackten Zahlen. 2016 konnten die deutschen Wohngebäude-Versicherer im Branchenschnitt erstmals seit 15 Jahren wieder einen leichten Gewinn erzielen. Den Einnahmen von 6,8 Milliarden Euro standen Ausgaben von 4,7 Milliarden Euro gegenüber, wie aus GDV-Zahlen hervorgeht (der Versicherungsbote berichtete).

Anzeige

Zuvor präsentierte sich die Branche jahrelang als Sanierungsfall. Von 2001 bis 2015 gaben die Versicherer laut GDV durchschnittlich mehr für Schäden aus, als sie einnahmen. Ursache hierfür waren unter anderem die schweren Naturkatastrophen wie etwa die Hochwässer in Mitteldeutschland 2002 und 2013, die Milliardenschäden verursachten. Und so bringt die Verbraucherzentrale Sachsen eine "staatliche Übernahme bestimmter Risiken" ins Spiel. Das könnte wiederum das Geschäft der Privatversicherer gefährden.