Weniger Zins, große Ansage, null Effekt

Zum einen kürzt die Targo Versicherung ihre Überschussbeteiligung im kommenden Jahr um 0,6 Prozentpunkte und gibt ihren zahlenden Kunden noch 3,1 Prozent laufenden Überschuss für ihre Verträge. Zum anderen berichtet der Versicherer für ein neues Produkt, das es erst 2016 gibt, dreist: „Der laufende Beitrag wird mit 4,4 Prozent verzinst“. Dies, obwohl im kommenden Jahr kein einziger dieser neuen und noch nicht existenten Verträge ablaufen kann.

Pressemitteilungen sind formell keine Produktinfo-Blätter für den Abschluss einer Versicherung. Insofern scheint Präzision in der Formulierung etwa von Zinswerten in Presse-Aussendungen nicht ganz so wichtig zu sein wie bei einem Verkaufsdokument für den Kunden. Aber eine Behauptung wie „der laufende Beitrag werde mit 4,4 Prozent verzinst“, führt in die Irre. 4,4 Gesamtverzinsung meldet das Unternehmen zu seiner für das kommende Jahr angekündigten „kapitaleffizienten“ Rentenversicherung. Wie andere Lebensversicherer auch, ist die Targo der Unart verfallen, ihre Überschusssätze im Pressetext zunächst als Gesamtverzinsung auszuweisen.

Anzeige

Text ist schwierig auszulegen

Obwohl wenigstens der Fachleser, das sind auch der Versicherer-PR ausgesetzte Journalisten nicht immer, wissen kann, dass sich die Gesamtverzinsung einer Lebensversicherung und ihrer Schwester, der Privatrente, immer aus laufendem Überschuss plus erfolgsabhängiger Schlusszahlung im Jahr des Vertragsendes zusammensetzt. Wenn jetzt ein von der laufenden Rechtsprechung definierte „durchschnittlich verständige“ Verbraucher liest, bei einem Produkt werde der laufende Beitrag mit 4,4 Prozent verzinst, dann ist das äußerst missverständlich. Kein Klartext.

Und: Die wenigsten Leser wissen, dass sie in den April geschickt werden. Jedenfalls könnten sie, wären sie wissend, diesen Eindruck haben. Die laufende Verzinsung deklariert die Targo, um das hier klarzustellen, bei ihrer für 2016 angekündigten „kapitaleffizienten“ Rente mit 3,3 Prozent. Plus 1,1 macht 4,4 Prozent gesamt.

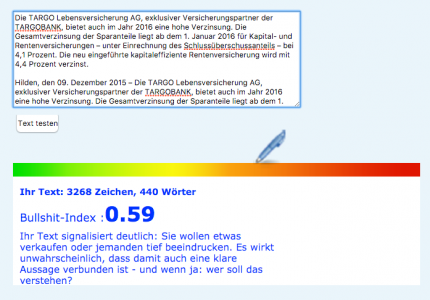

Apropos Fachleser: Der Autor hat einmal schnell eine kleine Lesbarkeits-Analyse gemacht und die Presse-Mitteilung der Targo bei www.blablameter.de gecheckt. Dabei handelt es sich nicht etwa um ein Witzportal, sondern um strenge Sprach-Wissenschaft nach dem deutschen Sprachforscher Rudolf Flesch.

Zur inhaltlichen Textauslegung (das Versicherer-Original finden Sie hier): Targo sagt auf Nachfrage zu dem Satz mit „laufendem Beitrag mit 4,4 Prozent verzinst“ zu ihrer „kapitaleffizienten“ Rente: „Auch wenn 2016 noch keine Verträge ablaufen, wird ein Satz deklariert.“ Das ist formal in Ordnung. Aber es bleibt der Eindruck, wenn man den Pressetext zumutbar korrekt deutet: Die 4,4-Prozent-Angabe ist irreführend; auch bei verständigen Lesern drohen Missverständnisse. Zwar wird der Schlussüberschuss auch für Neuverträge „für die gesamte Vertragslaufzeit festgelegt“, wie Targo ebenso korrekt dem Versicherungsboten mitteilt. Aber 1,1 Prozent Schlussschuss in die Kasse des Kunden? Das ist rund das Doppelte dessen, was ebenfalls nicht ganz unerfahrene Anbieter wie Allianz oder Axa bieten.

Besser als Allianz und Axa?

Deren Schlussüberschuss beträgt für 2016 0,6 (Allianz) beziehungsweise 0,5 Prozent (Axa) Zusatzzins auf das Kapital im letzten Vertragsjahr. Wie Targo stattdessen in 12, 20 oder 30 Jahren 1,1 Prozent Schlussdividende erwirtschaften will, ist heute materiell völlig unklar. Das geht aber; um etwa zu hoch angesetzte 1,1 Prozent am Ende der Laufzeit zu finanzieren, müsst der Versicherer in den kommenden Jahrzehnten eben die laufende Überschussbeteiligung leicht abschleifen. Dann passte das. Aber das ist Spekulation! Genauso wie die in die Irre führende Angabe einer laufenden Verzinsung mit 4,4 Prozent.

Keine Spekulation ist: Targo kürzt seine laufenden Überschüsse für die herkömmlichen Produkte um 0,6 Prozentpunkte von heute 3,7 auf morgen 3,1 Prozent und ist mit diesem Wert Mitglied im Club 3,1. Genau so viele Prozente zahlen Allianz und Axa jedes Jahr laufend an ihre Kunden. Zu erwähnen ist auch, dass Targo den Schlussüberschuss von 1,0 Prozent aufrechterhält. Dann gibt sich der Autor dieser Zeilen eben einmal als Laie aus und fragt mit Verbrauchermund: Kann die Targo Geld drucken?

Zum Weiterlesen: