LVRG - Die neue Transparenz der Lebensversicherer

Altersvorsorge: Die Standmitteilungen der Lebensversicherer sind nach wie vor intransparent und erlauben kaum einen Produktvergleich. Doch das Lebensversicherungsreformgesetz (LVRG) sieht neue Veröffentlichungspflichten für die Versicherer vor, die für mehr Transparenz sorgen können. Ein Gastbeitrag von Matthias Wühle, Referent Presse und Öffentlichkeitsarbeit bei Policen Direkt, sowie Henning Kühl, Aktuar (DAV).

Verbraucherschützer beklagen häufig die fehlende Transparenz in der Lebensversicherung. Erst im Juni dieses Jahres hatte die Verbraucherzentrale Hamburg zu diesem Zweck das Projekt Finanzmarktwächter ins Leben gerufen. Unter der Ägide von Bundesminister der Justiz und für Verbraucherschutz Heiko Maas (SPD) haben sich die Hamburger Verbraucherschützer vor allem zur Aufgabe gemacht, die Standmitteilungen der Lebensversicherer nach Vorgaben von Transparenz und Einheitlichkeit zu überprüfen.

Anzeige

Lebensversicherer versenden kaum vergleichbare Standmitteilungen

Denn aktuell gibt es keine gesetzliche Grundlage, in welcher Form die Versicherungsnehmer über den aktuellen Stand Ihrer Lebensversicherung unterrichtet werden sollen. Jede der über 90 Versicherungsgesellschaften versendet aktuell praktisch eine andere Standmitteilung, die sich von Inhalt und Form erheblich von anderen unterscheidet und eine Vergleichbarkeit untereinander kaum möglich macht. Bereits im April hatte der Bundesverband Vermögensanlagen im Zweitmarkt für Lebensversicherungen (BVZL) e.V. eine Transparenzoffensive angekündigt und konkrete inhaltliche Gestaltungsvorschläge eingebracht. Danach soll jede Wertmitteilung einen vollständigen und nachvollziehbaren Wertausweis beinhalten, wobei alle Werte bei Ablauf, Kündigung und im Todesfall übersichtlich und vergleichbar aufgeschlüsselt sein sollen. Vor allem garantierte und nicht garantierte Werte sollten getrennt voneinander ausgewiesen werden.

Denn aktuell gibt es keine gesetzliche Grundlage, in welcher Form die Versicherungsnehmer über den aktuellen Stand Ihrer Lebensversicherung unterrichtet werden sollen. Jede der über 90 Versicherungsgesellschaften versendet aktuell praktisch eine andere Standmitteilung, die sich von Inhalt und Form erheblich von anderen unterscheidet und eine Vergleichbarkeit untereinander kaum möglich macht. Bereits im April hatte der Bundesverband Vermögensanlagen im Zweitmarkt für Lebensversicherungen (BVZL) e.V. eine Transparenzoffensive angekündigt und konkrete inhaltliche Gestaltungsvorschläge eingebracht. Danach soll jede Wertmitteilung einen vollständigen und nachvollziehbaren Wertausweis beinhalten, wobei alle Werte bei Ablauf, Kündigung und im Todesfall übersichtlich und vergleichbar aufgeschlüsselt sein sollen. Vor allem garantierte und nicht garantierte Werte sollten getrennt voneinander ausgewiesen werden.

Die Mitgliedsunternehmen des BVZL haben anhand der Ihnen vorliegenden Wertmitteilungen eine Muster-Wertmitteilung erstellt, die sie sich als Gestaltungsgrundlage wünschen. Im Zweitmarkt für Lebensversicherungen ist das Interesse an vergleichbaren Wertmitteilungen besonders groß. Der BVZL gilt als größter institutioneller Versicherungsnehmer in Deutschland.

LVRG sieht neue Veröffentlichungspflicht vor

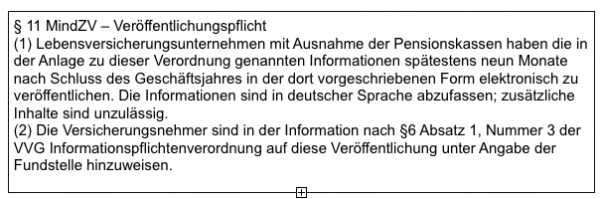

Während die Wertmitteilung nach wie vor eine Baustelle für Fachverbände und Verbraucherschützer ist, trat – von der Öffentlichkeit kaum bemerkt – eine Regelung in Kraft, die Bestandteil des am 1. August 2014 unterzeichneten Lebensversicherungsreformgesetzes (LVRG) ist. Darin wurde nicht nur eine Erhöhung der Beteiligung der Versicherungsnehmer an den Risikogewinnen von 75% auf 90% und die Senkung des Höchstzillmersatzes von 40‰ auf 25‰ festgelegt, sondern auch wichtige Schritte in Richtung Transparenz unternommen, die sich nun im Paragraphen 11 der Mindestzuführungsverordnung wiederfinden. Darin heißt es:

Was heißt das? Ab sofort muss jeder Versicherer eine Ertragsquellenübersicht veröffentlichen. In dieser Übersicht wird dargestellt, aus welchen Quellen die vom Versicherer für den Kunden erwirtschafteten Erträge aus 2014 stammen, und wie die Versicherten im Jahr 2014 an den Erträgen beteiligt werden. Die neue Transparenz ist ungewohnt: Nicht nur, dass den Versicherern vorgeschrieben wird, welche Informationen sie in diesem Rahmen zu veröffentlichen haben, es wird auch eine bestimmte, einheitliche Form verlangt. Zudem dürfen Versicherer diese Informationen nicht einfach auf irgendwelchen Flyern oder Broschüren entsorgen; vielmehr müssen diese Informationen im Internet für jedermann frei zugänglich sein. Von dieser Informationspflicht sind die Versicherer auch dann nicht entbunden, wenn sie das Neugeschäft längst eingestellt haben. So finden sich in der Übersichtstabelle der Ertragsquellen, die Policen Direkt, Marktführer im Zweitmarkt für Lebensversicherungen für alle Versicherer zusammengestellt hat, beispielsweise auch die Angaben der Auffanggesellschaft Protektor AG. Wie die meisten Versicherer bietet Protektor die Informationen nicht nur auf der Webseite als Text, sondern darüber hinaus auch als PDF-Download an.

Schlagzeilen

FDSS als Schlüssel zur FiDA-Umsetzung: Herausforderungen und Handlungsfelder für Versicherer

Schutzlücken kleiner machen: Warum Industrieversicherung mehr ist als Deckung

Gewerbe- und Industrieversicherung: Warum KI den Makler nicht ersetzt, sondern neu positioniert

Betriebliche Altersversorgung ist beliebteste Zusatzleistung für Beschäftigte

Tierversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

Informationsmitteilung muss Kunden auf Webseite hinweisen

Aber das ist noch nicht alles; der Gesetzgeber ging noch einen Schritt weiter: Er verlässt sich nicht einfach darauf, dass der Versicherungsnehmer nach den Ertragsquellen auf der Webseite des Versicherers sucht. Er schreibt konkret vor, dass er auf der jährlichen Informationsmitteilung für die Versicherungsnehmer auf diese Webseite hinzuweisen hat. Dies ist ein erstaunlicher Fortschritt, wenn man bedenkt, dass Versicherer bislang noch nicht einmal dazu verpflichtet waren, in der Wertmitteilung die Höhe des Rückkaufswertes, die Höhe der Todesfallleistung oder die Ablaufleistung mitzuteilen, mithin Basisinformationen, die jeder Versicherer ebendort billigerweise vermutet.

Anzeige

Bei sechs Versicherern sucht man in der Übersicht übrigens vergeblich diesen Link. Sie täten gut daran, Ihren Pflichten nachzukommen. Denn der Gesetzgeber lässt keinen Zweifel daran, dass die Angabe der Ertragsquellen nicht optional ist, sondern eine Pflicht. Im Übrigen können die Versicherer selbst dazu beitragen, ihre eigene Offenheit zu mehr Transparenz zu bekunden. Einige Versicherer, wie zum Beispiel das Branchenflaggschiff Allianz, haben daher auf Ihrer Seite zum Vergleich auch noch die Daten von 2013 hinzugefügt.