Lebensversicherung: Versicherer berechnen Effektivkosten teils willkürlich

Lebensversicherung: Das Lebensversicherungs-Reformgesetz (LVRG) verfehle wichtige Ziele, kritisiert Dr. Mark Ortmann, Geschäftsführer des Deutschen Instituts für Transparenz (ITA). Zwar sei die Stabilisierung der Lebensversicherung weitestgehend erreicht worden. Aber die Transparenz der Kosten habe sich sogar verringert – zum Nachteil der Verbraucher. So würden die Versicherungen ihre Effektivkosten nach unterschiedlichen Modellen berechnen und ausweisen, was eine Vergleichbarkeit nahezu unmöglich mache.

Es war die erklärte Absicht des LVRG, die Kosten von Lebensversicherungs-Verträgen im Sinne der Verbraucher transparenter zu machen. Laut Dr. Mark Ortmann, Geschäftsführer des Berliner Instituts für Transparenz (ITA), wurde dieses Ziel jedoch deutlich verfehlt. So müssen Versicherer die Kosten eines Vertrages mittels der sogenannten Effektivkosten ausweisen - aber diese werden von den Versicherungen teils völlig unterschiedlich errechnet.

Es war die erklärte Absicht des LVRG, die Kosten von Lebensversicherungs-Verträgen im Sinne der Verbraucher transparenter zu machen. Laut Dr. Mark Ortmann, Geschäftsführer des Berliner Instituts für Transparenz (ITA), wurde dieses Ziel jedoch deutlich verfehlt. So müssen Versicherer die Kosten eines Vertrages mittels der sogenannten Effektivkosten ausweisen - aber diese werden von den Versicherungen teils völlig unterschiedlich errechnet.

Anzeige

Versicherungen berechnen Effektivkosten teils völlig willkürlich

Die mit dem Gesetz vorgeschriebene Ausweisung der Effektivkosten bringe unter den jetzigen Umständen nicht mehr, sondern weniger Transparenz, kritisiert Ortmann in einem Gespräch mit dem Deutschen Institut für Altersvorsorge (DIA). Dies liege nicht an der Kennziffer selbst, sondern an der mangelhaften Arbeit des Gesetzgebers, der es unterließ, einheitliche Regeln für die Berechnung vorzuschreiben. Daher würden die Versicherer nach Gutdünken rechnen.

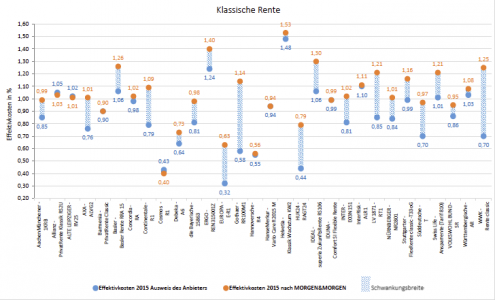

Die große Willkürlichkeit der Anbieter würde sich zeigen, wenn man die ausgewiesenen Effektivkosten der Versicherungen anhand einer einheitlichen Berechnungsmethode überprüfe. In einer Studie für das DIA habe das Analysehaus Morgen & Morgen auf ein einheitliches Modell der Berechnung zurückgegriffen, das sich an einem Vorschlag des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) orientiert. Das Ergebnis: Zwischen den Werten von Morgen & Morgen und denen der Anbieter liegen Welten.

Die Differenzen machen bis zu 100 Prozent aus, klagen die Tester. Die Gothaer komme zum Beispiel bei ihrem klassischen Rententarif auf Effektivkosten von 0,58 Prozent. Nach den einheitlichen Berechnungen von Morgen & Morgen seien es hingegen 1,14 Prozent. Brisant: Beim Vergleich der unternehmenseigenen Angaben zu den Effektivkosten wäre die Gothaer einer der günstigsten Anbieter. Nimmt man hingegen die Werte des unabhängigen Analysehauses, zählt der Versicherer zur Gruppe mit den höchsten Effektivkosten bei der klassischen Rente.

Beim Verbraucherschutz „führte schlechtes gesetzgeberisches Handwerk zu einem Rohrkrepierer“, spitzt Ortmann zu. Nur bei wenigen Lebensversicherern, zum Beispiel der Allianz, Alte Leipziger, Barmenia und Cosmos, stimmen die Werte mit dem Morgen & Morgen-Modell überein. Die Vergleichbarkeit der Effektivkosten: nahezu Null (siehe Tabelle).

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

“Verpasst, aus eigener Kraft Transparenz zu schaffen“

Anhand der Studienergebnisse geht Ortmann mit den Versicherungen hart ins Gericht. Die Versicherer hätten „wieder einmal eine Chance verpasst, aus eigener Kraft die Transparenz ihrer Produkte zu verbessern. Manche Kundendokumente, die wir für die Studie ausgewertet haben, sind schlicht eine Zumutung für die Versicherten. Nach wie vor herrschen Komplexität statt Einfachheit und Unverständlichkeit statt Transparenz.“ So sei es nur eine Frage der Zeit, bis der Gesetzgeber wieder regulierend eingreife – und dieser Druck sei diesmal auch erforderlich. Das Interview und weitere Tabellen zu den Ergebnissen finden Sie hier.