Bundeskabinett beschließt Lebensversicherungsreformgesetz

Die Bundesregierung hat heute das Reformpaket für Lebensversicherungen beschlossen. Versicherte, die ihre Lebensversicherung kündigen, sollen u.a. weniger an Bewertungsreserven beteiligt werden. Auch enthält das Gesetz Änderungen zur Offenlegung von Provisionen beim Abschluss von Versicherungen. In der Branche ist das Maßnahmenpaket umstritten.

„Die niedrigen Zinsen stellen die Versicherungsunternehmen vor große Herausforderungen. Mit der Reform sorgen wir dafür, dass die garantierten Zusagen auch in Zukunft erfüllt werden können. So erhalten wir die Stabilität und Risikotragfähigkeit der Lebensversicherungen auch für die nächste Generation“, kommentiert Bundesfinanzminister Dr. Wolfgang Schäuble (CDU) das Reformpaket.

Anzeige

In einem Stressszenario der Deutschen Bundesbank mit einem langanhaltenden Niedrigzinsumfeld würde bis zum Jahr 2023 mehr als ein Drittel der deutschen Lebensversicherer die regulatorischen Eigenmittelanforderungen nach den bislang gültigen Solvabilitätsvorschriften (Solvabilität I) nicht mehr erfüllen, heißt es im Eckpunktepapier zum Lebensversicherungsreformgesetz der Bundesregierung. So sei im Jahresverlauf 2013 die Rendite öffentlicher Anleihen des Bundes auf durchschnittlich 1,6 % gesunken. Gleichzeitig sind die Verpflichtungen der Versicherer zur Bedienung der Altverträge hochgeblieben, denn der Garantiezins im Bestand der Lebensversicherer beträgt im Durchschnitt 3,2 %. Derzeit lägen die durchschnittlichen Kapitalerträge der Lebensversicherer noch über diesem Garantiezins, aber die Erträge würden bei gleichbleibend niedrigen Kapitalmarktzinsen in den kommenden Jahren voraussichtlich abnehmen.

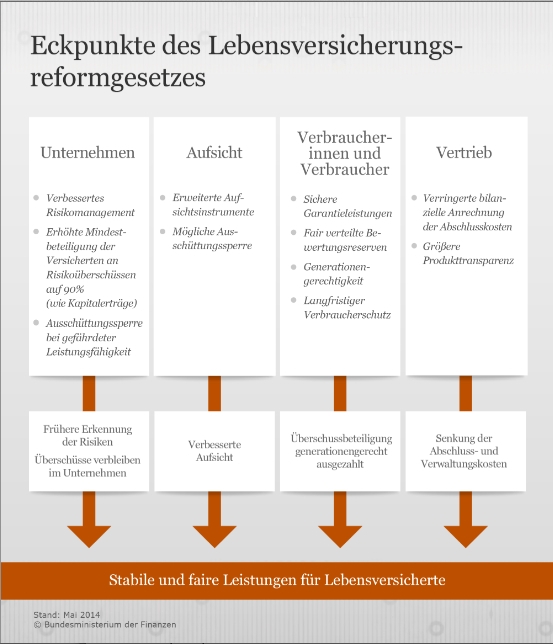

Wesentlicher Inhalt sind Regelungen zur Beteiligung an den Bewertungsreserven festverzinslicher Wertpapiere, „um sicherzustellen, dass alle Versicherten auf gerechte Art und Weise an den Bewertungsreserven beteiligt werden“, heißt es seitens der Gesetzgeber. Die Ausschüttung von Bewertungsreserven an die ausscheidenden Versicherten werde begrenzt, soweit dies notwendig ist, um die den Bestandskunden zugesagten Garantien zu sichern. Für das Neugeschäft wird ein niedrigerer Höchstrechnungszins von 1,25% festgelegt, aktuell beträgt dieser 1,75 %.

Die Eckpunkte des Gesetzes hat das Bundesfinanzministerium auf einer Infografik zusammengefasst:

Branche reagiert kritisch auf Lebensversicherungsreformgesetz

Der Entwurf wird von der Branche grundsätzlich begrüßt, da eine Reform der Lebensversicherung als notwendig erachtet wird. Wesentliche Kritik gab es seitens des Gesamtverbandes der deutschen Versicherungswirtschaft e.V., da Ausschüttungen der Versicherungsunternehmen an Aktionäre untersagt werden, wenn die Gefahr besteht, dass Garantiezusagen nicht erfüllt werden können. Daneben kritisierten sie, dass die Überschussbeteiligung der Versicherten in der Lebensversicherung angepasst wird: Die Versicherten werden künftig mit mindestens 90 % (statt wie bislang 75 %) an den Risikoüberschüssen beteiligt. Die Regelung soll zum 1. Januar 2015 in Kraft treten. Branchenexperten äußerten bereits Bedenken, ob entsprechende Fristen bei der Umsetzung eingehalten werden können.

Schlagzeilen

Blitzschäden werden teurer

Generali-Tochter wird Hauptsponsor beim TSV 1860 München

Generalist am Limit: Warum der breite Allround-Ansatz an seine Grenzen stößt

Vom Einzelverkäufer zum Arbeitgeber: Wie sich das Vermittlerbild wandelt

Rückversicherung: Warum bestehende Rückversicherungsstrukturen überprüft werden müssen

Verbraucherschützer und Maklerverband kritisierten das Gesetzgebungsverfahren zudem als undemokratisch und übereilt, da ihnen für eine Stellungnahme nur 2 Werktage Zeit blieben. Für Vermittler hätte das Gesetz weitreichende Folgen. Auf Anfrage von Versicherungsbote bestätigte das Bundesfinanzministerium, dass Vermittler künftig Provisionen für alle Versicherungensparten offenzulegen haben. Dies bedeutet einen weitaus größeren bürokratischen Aufwand für diese.

Anzeige

Für Versicherte beantwortet der Parlamentarische Staatssekretär beim Bundesminister der Finanzen, Dr. Michael Meister, in einem Video-Podcast auch Fragen rund um die neue Gesetzgebung.