Das Geschäft mit den Rückkaufswerten

Deutlich wird dabei auch, dass der Tarif mit rotem Verlauf vor allem für den Policenhändler interessant ist, während der Tarif mit blauem Verlauf für Kunden die beste Wahl ist. Generell sollte schon bei Abschluss einer Altersvorsorge auf die Wertentwicklung während der gesamten Vertragslaufzeit geachtet werden. Mit umfassender Beratung können Makler ihre Kunden so vor bösen Überraschungen schützen.

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

Vergleich der Ablaufleistungen bringt oft Nachteile

Die sogenannten Rückkaufswerte – die Konditionen für den Rückkauf einer Lebens oder Rentenversicherung – sind je Produkt unterschiedlich. Dabei gibt es deutliche Zusammenhänge zwischen dem Verlauf der Rückkaufswerte und der Ablaufleistung eines Vertrages. Einige Produkte haben einen kontinuierlichen Wertanstieg.

Anzeige

Bei anderen gibt es niedrige Rückkaufswerte, dafür steigt der Wert zum Ende der Vertragslaufzeit stark an – als Durchhaltebonus sozusagen. Die üblichen Vergleiche weisen jedoch lediglich die Ablaufleistung aus. Die Unterschiede im Rückkaufsfall sind aber ungleich größer als die bei Ablauf.

Vielfältige Unterschiede sind zu beachten

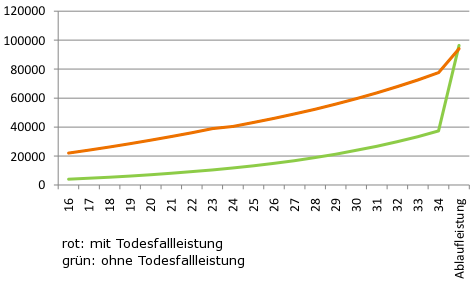

Die wesentlichen Einflussfaktoren auf den Vertragsverlauf sind Kosten, beitragsfreie Renten, Stornoabzüge, Schlussüberschüsse und die Beteiligung an stillen Bewertungsreserven. Der Teufel steckt dabei im Detail. Während endfällige Schlussüberschüsse und Stornoabzüge im Kündigungsfall verlorenes Geld bis hin zum vollständigen Verlust des Anspruchs auf eine Beteiligung am Schlussüberschuss darstellen, führt die Bildung beitragsfreier Renten im Kündigungsfall zu einem zeitverzögerten Leistungsbezug. Die folgende Grafik zeigt den Einfluss der vereinbarten Todesfallleistung auf den Rückkaufswert.

Dargestellt ist derselbe Tarif eines Versicherers mit unterschiedlichen Todesfallleistungen. Zwar erhält der Kunde beim Tarif ohne Todesfallleistung eine um 2.180 Euro höhere Ablaufleistung. Möchte der Versicherte jedoch vor Vertragsablauf über sein Geld verfügen, bekommt er bei dem Tarif ohne Todesfallleistung deutlich weniger Geld ausbezahlt.

Anzeige

Die Differenz steigt kontinuierlich von Jahr zu Jahr und liegt im 20. Vertragsjahr bereits bei 23.860 Euro, im 26. Vertragsjahr sogar bei 31.080 Euro. Dafür wird im Vertrag Tarif ohne Todesfallleistung eine beitragsfreie Rente gebildet.

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten