Grundsätzlich weniger Neugeschäft

Mit Blick auf die gesamte Lebensversicherungs-Branche lässt sich sagen: 2022 war kein gutes Jahr. 2022 betrug das APE-Neugeschäft aus neu eingelösten Versicherungsscheinen 6 Milliarden Euro und somit 900 Millionen Euro bzw. 13 Prozent weniger als im Vorjahr. Dazu hat das Neugeschäft mit laufenden Beiträgen jedoch nur mit einem Minus von 250 Millionen Euro beigetragen. Der Löwenanteil dieses Rückgangs entfiel mit 650 Millionen Euro APE auf das Neugeschäft mit Einmalbeiträgen.

- Lebensversicherung: Einfirmenvertreter und Versicherungsmakler verdrängen Banken vom Neugeschäfts-Thron

- Grundsätzlich weniger Neugeschäft

Anzeige

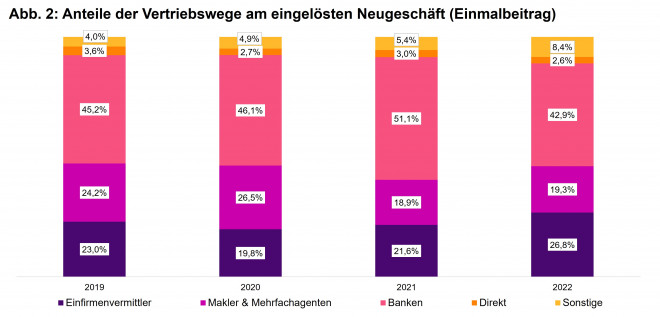

Wie bereits erwähnt, sind die Banken im Geschäft gegen Einmalbeitrag besonders dominant: Sie spüren die Krise bei diesen Produkten umso stärker. 2022 vereinten sie 42,9 Prozent des Einmalbeitrags-APE auf sich, gefolgt von den Einfirmenvertretern mit 26,8 Prozent und Versicherungsmaklern und Mehrfachvertretern, die auf 19,3 Prozent des Neugeschäfts kamen. Vertriebsexperte Maaß verweist auf unterschiedliche Produktschwerpunkte im Einmalbeitrags-Geschäft. „Die Einmalbeiträge der Banken stammen nur aus Produkten der privaten Altersvorsorge sowie aus Restschuldversicherungen. Bei den Einfirmenvermittlern und den Maklern und Mehrfachagenten kommen sie ausschließlich aus den Produkten der privaten und betrieblichen Altersvorsorge“, so Maaß.

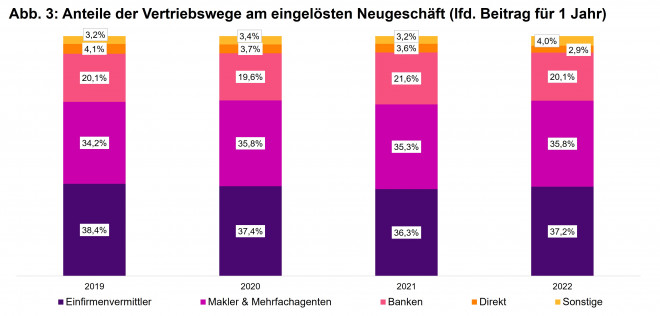

Auch im Neugeschäft gegen laufenden Beitrag verlieren die Banken überproportional

Das Neugeschäft gegen laufenden Beitrag war hingegen weniger stark rückläufig: Es sank 2022 um etwa sechs Prozent. „Aber am geringsten waren davon die Einfirmenvermittler betroffen, deren Neugeschäft mit laufenden Beiträgen nur um 3 Prozent sank. Bei Maklern und Mehrfachagenten sahen wir Rückgänge von 5 Prozent und bei Banken um 13 Prozent“, fasst Maas die Ergebnisse zusammen. Auch hier erweist sich folglich der Bankvertrieb als großer Verlierer.

Betrachtet man das Neugeschäft gegen laufenden Beitrag über einen längeren Zeitraum, so ist festzustellen: Einfirmenvermittler sowie Makler und Mehrfachagenten haben zusammen recht stabil einen Anteil am Neugeschäft von knapp 75 Prozent, Banken von knapp 20 Prozent. „Hier sind die Produktunterschiede noch diverser: Bei Banken sind Produkte der privaten Altersvorsorge klar dominant, weit führend vor Produkten der betrieblichen Altersvorsorge“, sagt Maaß. „Bei Maklern und Mehrfachagenten sind die Produkte der privaten und betrieblichen Altersvorsorge gleichauf führend, aber auch Produkte der Invaliditätsabsicherung machen nahezu ein Fünftel des Neugeschäfts aus.“ Der Schwerpunkt der Einfirmenvermittler liege wiederum eindeutig auf den Produkten der privaten Altersvorsorge. Erst danach folgten Produkte der betrieblichen Altersvorsorge sowie jene der Invaliditätsabsicherung.

Schlagzeilen

Generalist am Limit: Warum der breite Allround-Ansatz an seine Grenzen stößt

Vom Einzelverkäufer zum Arbeitgeber: Wie sich das Vermittlerbild wandelt

Rückversicherung: Warum bestehende Rückversicherungsstrukturen überprüft werden müssen

Makler verdienen im Gewerbegeschäft deutlich mehr

Die größten Irrtümer beim Quereinstieg in den Versicherungsvertrieb

Und der Ausblick? Ist vorerst wenig optimistisch. Das Neugeschäft 2023 liege bisher unter den Werten des Vorjahres, berichtet Maaß. „Die Inflation ist weiterhin hoch und wirkt ebenso bremsend auf die Lebensversicherung wie die Angebote der Banken für Tagesgeld und Festzins“, so der Vertriebsexperte. „Dennoch: Unter diesen Voraussetzungen erwarte ich bei den laufenden Beiträgen, wie in den Vorjahren, Zuwächse in der betrieblichen Altersvorsorge und der Invaliditätsabsicherung.“

- Lebensversicherung: Einfirmenvertreter und Versicherungsmakler verdrängen Banken vom Neugeschäfts-Thron

- Grundsätzlich weniger Neugeschäft