Den gesetzlich Versicherten stehen beträchtliche Mehrkosten bevor

Der Finanzbedarf der Gesetzlichen Krankenversicherung (GKV) ist bereits enorm. Doch er wird noch größer. Stefan Reker, Geschäftsführer Kommunikation bei Verband der Privaten Krankenversicherung (PKV), stellt im Gastbeitrag dar, welche beträchtlichen Mehrkosten mit einer Erhöhung des Zusatzbeitrags verbunden sind.

- Den gesetzlich Versicherten stehen beträchtliche Mehrkosten bevor

- Demografie-Reserve: PKV-Versicherte sorgen systematisch vor

Wie werden sich die Beiträge in der Gesetzlichen Krankenversicherung (GKV) in den nächsten Jahren entwickeln? Die Antwort auf diese Frage ist auch für Privatversicherte interessant, um ihre eigene Beitragsentwicklung besser einordnen zu können.

Anzeige

Die Bundesregierung hat unlängst den zusätzlichen Finanzbedarf der GKV beziffert: Um die absehbare Lücke zwischen Einnahmen und Ausgaben zu decken, müsse umgerechnet der durchschnittliche Zusatzbeitragssatz in der GKV ab 2024 „jedes Jahr um weitere 0,2 bis 0,3 Prozentpunkte zunehmen“.

Was auf flüchtige Betrachter wie ein vermeintlich eher kleines Problem wirken könnte, bedeutet für die GKV-Versicherten beträchtliche Mehrkosten. Der GKV-Monatsbeitrag eines Durchschnittsverdieners müsste demnach von heute rund 583 € im Monat in den kommenden 8 Jahren auf bis zu 756 € im Monat 2030 steigen – das wäre eine Erhöhung um 30 Prozent gegenüber dem heutigen Euro-Betrag (siehe Tabelle 1).

Mehr als 1.000 Euro pro Jahr Zusatzbelastung für GKV-Versicherte

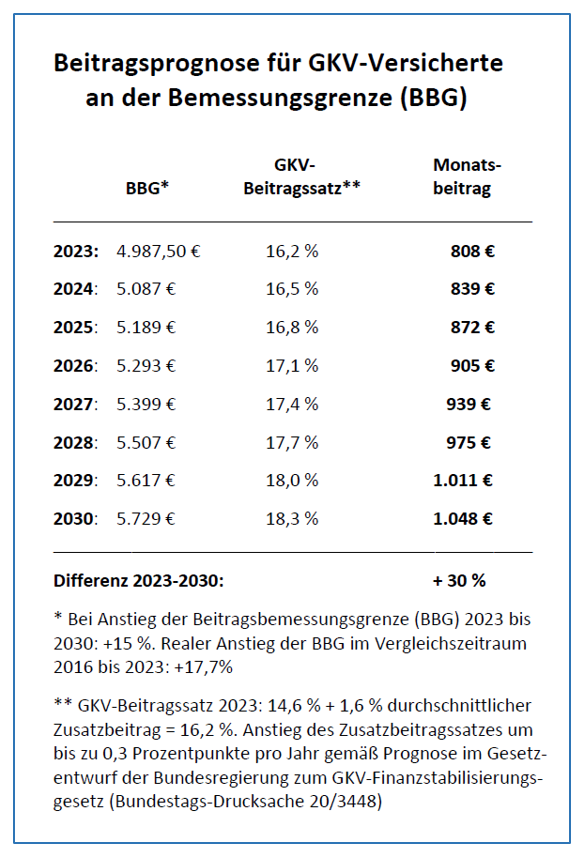

Für Arbeitnehmer an der Beitragsbemessungsgrenze (2023: 4.978,50 Euro brutto pro Monat) bedeutet diese Prognose sogar eine zusätzliche Belastung um weit über 1.000 Euro pro Jahr bis 2030 (siehe Tabelle 2).

Demnach würde der Monatsbeitrag eines GKV-Versicherten von heute 808 Euro im Monat bis zum Jahr 2030 auf dann 1.148 Euro steigen. Das wäre ein Anstieg um rund 30 Prozent, falls die ungünstigere der beiden Prognose-Varianten der Bundesregierung zutrifft und der Zusatzbeitrag um 0,3 Punkte jedes Jahr erhöht werden müsste.

Nur 3 % der Privatversicherten zahlen mehr als den BBG-Beitrag

In der Privaten Krankenversicherung (PKV) sind die individuellen Beiträge – anders als in der GKV – nicht vom Einkommen abhängig, sondern vom persönlichen Versicherungsumfang. Der Durchschnittsbeitrag in der PKV beträgt aktuell etwa 548 Euro im Monat.

Anzeige

Übrigens: Nur rund 3 Prozent aller Privatversicherten zahlen für ihre PKV mehr als den oben genannten GKV-Beitrag an der Bemessungsgrenze (zurzeit 808 Euro). Derart hohe PKV-Beiträge begründen sich zumeist mit einem besonders großen Leistungsumfang des jeweiligen Tarifs oder mit einem besonders hohen Eintrittsalter bei Versicherungsbeginn.

Demografie-Reserve: PKV-Versicherte sorgen systematisch vor

Die vom Ministerium prognostizierten Finanzlücken in der GKV entstehen insbesondere dadurch, dass immer mehr ältere Versicherte immer höhere Gesundheitsleistungen benötigen, während zugleich immer weniger Erwerbstätige als Beitragszahler nachrücken.

Die Private Krankenversicherung hingegen hat für diesen demografischen Wandel systematisch vorgesorgt. Dafür bauen alle Privatversicherten vom ersten Tag an mit ihren Beitragsgeldern eine langfristige Demografie-Reserve auf. Mehr als 35 Prozent aller Beitragseinnahmen fließen in diese kapitalgedeckten Alterungsrückstellungen. Insgesamt stehen damit bereits mehr als 300 Milliarden Euro zur Verfügung – zweckgebunden für die Gesundheitskosten im Alter.

Anzeige

So ist die Private Krankenversicherung mit Blick auf die demografische Herausforderung ein Teil der Lösung. Damit leistet die PKV einen wichtigen Beitrag für die Wettbewerbsfähigkeit des Wirtschaftsstandorts Deutschland. Je mehr sich künftige Reformen daran ein Beispiel nehmen, desto besser für die Generationengerechtigkeit in Deutschland. Nur durch eine Stärkung kapitalgedeckter Systeme ist es möglich, sich langfristig aus dem demografischen Dilemma zu befreien.

Immer höhere Bundeszuschüsse sind keine Lösung – sondern ein Problem

Manche in der Politik wollen solchen unbequemen Reformen zur Stabilisierung der GKV ausweichen. Sie rufen stattdessen nach höheren Bundeszuschüssen – doch am Problem würde das letztlich nichts ändern. Immer höhere Bundeszuschüsse haben zudem mit Nachhaltigkeit nichts zu tun. Denn sie würden letztlich über neue Schulden finanziert, die wir den jüngeren Generationen vererben und damit deren Chancen massiv einschränken: Die Bezahlung der heute zugesagten Leistungen wird auf die nachfolgenden Generationen verschoben.

Überdies drohte mit zunehmender Abhängigkeit von Bundeszuschüssen in der GKV eine Gesundheitsversorgung nach Kassenlage. Denn sie käme dann im Bundeshaushalt in unmittelbare Konkurrenz mit anderen akuten politischen Zielen wie Bildung, Klimaschutz, Digitalisierung oder Verteidigung. Nur mit echten Strukturreformen können Kranken- und Pflegeversicherung besser an den demografischen Wandel angepasst werden. Je länger die Politik dies verzögert, desto teurer wird es – für die Versicherten und für die Steuerzahler.

Anzeige

Hinweis: Der Text erschien zuerst auf dem Linkedin-Profil von Stefan Reker. Dank freundlicher Genehmigung von ihm und dem PKV-Verband durfte Versicherungsbote diesen Beitrag auch hier veröffentlichen.

- Den gesetzlich Versicherten stehen beträchtliche Mehrkosten bevor

- Demografie-Reserve: PKV-Versicherte sorgen systematisch vor