Ergo-Studie: Deutschen mangelt es an Finanzkompetenz

Mangelt es den Deutschen an finanzieller Kompetenz? Diese These vertritt der Ergo Risiko Report 2022. Wichtiges Grundwissen zu zentralen finanziellen Themen sei demnach nicht ausgeprägt: zum Beispiel, dass man mit Aktien in den letzten Jahren mehr Geld verdient hätte als mit dem Sparbuch.

Den Deutschen mangelt es an finanzieller Kompetenz. Das ist eine der Thesen aus dem Ergo Risikoreport 2022: eine Umfrage, die der Marktforscher „Heute und Morgen“ repräsentativ unter 3.200 Personen durchgeführt hat. Es ist der dritte Report dieser Art - er wird seit 2018 erhoben. Der komplette Report kann kostenfrei auf der Webseite der Ergo heruntergeladen werden.

Anzeige

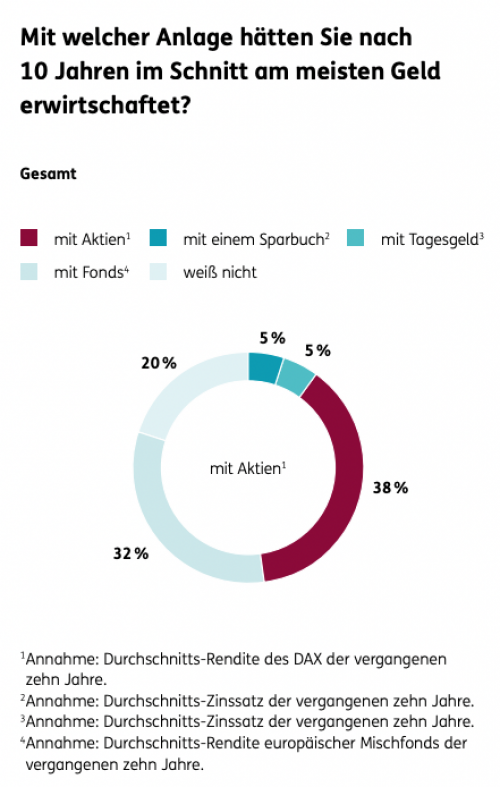

“Mit welcher Anlage hätten Sie nach 10 Jahren am meisten Geld erwirtschaftet?“

Beachtet werden muss bei der Aussage, dass sich einige Aussagen auf Durchschnittswerte beziehen. So lautete eine Frage: „Mit welcher Anlage hätten Sie nach 10 Jahren im Schnitt am meisten Geld erwirtschaftet?“ Im Risikoreport heißt es hierzu wortwörtlich: „Nur 38 Prozent der Bundesbürger verstehen, dass sie in den letzten zehn Jahren mit Aktien deutlich mehr Geld verdient hätten als mit Sparbuch, Tagesgeld oder auch Fonds. Frauen sogar nur zu 29 Prozent“.

Diese Formulierung suggeriert, dass die Deutschen immer noch mehrheitlich glauben, ein Sparbuch oder Tagesgeld sei einträglicher als das Investment in Aktien - und ist polemisch formuliert. Denn beim genauen Blick auf die Umfragewerte zeigt sich ein differenzierteres Bild. Tatsächlich bedeuten 38 Prozent Zustimmung zu Aktien, dass dies die meist genannte Antwort war. Das Investment in Fonds wird an zweiter Stelle genannt: mit immerhin 32 Prozent der Stimmen. Bedeutet konkret, dass immerhin 80 Prozent der Befragten zustimmen, man habe in den letzten zehn Jahren am Aktienmarkt höhere Erträge erzielen können als durch „herkömmliche“ Anlagen wie Sparbuch und Tagesgeld. Denn das dies die lukrativste Anlageform sei, antworteten lediglich je fünf Prozent.

Zudem bezieht sich die Frage auf errechnete Durchschnittswerte des DAX aus den letzten zehn Jahren. Hier ist es durchaus möglich, dass ein Teil der befragten Anlegerinnen und Anleger die persönliche Erfahrung gemacht haben, ein Investment in Fonds zahle sich für sie eher aus. Neben Nachteilen haben sie auch Vorteile: etwa, dass sie das Risiko auf mehrere Wertpapiere verteilen. Eine hohe Zustimmung zu Fonds als finanzielles Nichtwissen zu werten, ist daher zumindest diskutabel. Die These der Verfasser wird allerdings dadurch gestützt, dass jeder Fünfte (20 Prozent) mit „weiß nicht“ antwortet (siehe Grafik).

Deutsche kennen genaue Höhe des Leitzinses nicht

Ebenfalls als mangelnde Finanzkompetenz wertet es der Ergo-Report, dass die Deutschen nicht die exakte Höhe des EZB-Leitzinses kennen. Hier wurde der Report bereits von der Realität eingeholt, denn im Text heißt es: „54 Prozent wissen nicht, wie hoch der aktuelle Leitzins ist (18-30-Jährige: 65 Prozent, Frauen: 67 Prozent), oder sie überschätzen diesen (18 Prozent)“. Die Aussage bezog sich auf den Umfragezeitpunkt, denn die Studie wurde im März und April 2022 durchgeführt: also in Zeiten niedriger Zinsen.

In der Zwischenzeit aber hat die Europäische Zentralbank zweimal den Leitzins teils deutlich angehoben. Auch wurde zum Umfrage-Zeitpunkt eine mögliche Leitzins-Erhöhung bereits in den Medien diskutiert. Dennoch stützt das Umfrage-Ergebnis die Aussage: Viele Deutsche wissen nicht, wie hoch der Leitzins ist. So konnte immerhin fast jede(r) Vierte (24 Prozent) mit dem Begriff "Leitzins" nichts anfangen.

Private Schulden abzahlen: Tilgung muss höher sein als zu zahlender Zins

Ein weiteres Beispiel zum Testen der Finanzkompetenz bezog sich auf das Thema Schulden- Hierfür wurde den Teilnehmenden eine Rechenaufgabe zur Schuldentilgung vorgesetzt. Das Ergebnis: Lediglich jeder fünfte Bundesbürger (20 Prozent) verstehe das Grundprinzip, dass die Tilgung höher sein muss als die zu zahlenden Zinsen, um die eigenen Schulden irgendwann abbezahlen zu können. Dies erhöhe zusätzlich das Risiko, in die Schuldenfalle zu geraten. Um welches Rechenbeispiel es sich genau handelte, führt die Ergo in ihrem 116seitigen Report nicht detailliert aus.

Schlagzeilen

Unfallversicherung: Deutschlands „beste Dienstleister“ 2026

LKH wächst kräftig: Jahresfehlbetrag fällt geringer aus

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Auch bei Fragen nach der gesetzlichen Durchschnittsrente haben die Deutschen Defizite. Mit überraschendem Ergebnis: „Die Durchschnitts-Rente in Deutschland wird sehr häufig unterschätzt, nur 15 Prozent liegen hier mit ihrer Schätzung richtig“, heißt es in dem Report. Auch hier der Hinweis, dass die Durchschnittsrente nichts darüber aussagt, was eine Person persönlich einmal wird an Rente und Alterseinkünften erwarten können. Ein subjektives Risikobewusstsein, dass die Altersrente einmal später im Leben nicht reichen wird, kann hier realistischer sein als das Wissen um statistische Durchschnittswerte.

Anzeige

Doch auch das Wissen um die eigenen Rentenansprüche ist eher mangelhaft. „Bei der Einschätzung der erwartbaren Höhe ihrer persönlichen Rente zeigen sich viele Bundesbürger unwissend oder unsicher (64 Prozent aller Nicht-Rentner); nicht selten auch noch die über 50-Jährigen“, heißt es in dem Report.