Jeder dritte Krankenversicherer schwächelt im PKV-Rating von Morgen & Morgen

Genau ein Drittel der Krankenversicherer muss im aktuellen Rating des Analysehauses Morgen & Morgen mit dem Ergebnis "schwach" oder "sehr schwach" leben. Aber es konnten auch fünf mal die Höchstwertung "fünf Sterne" vergeben werden. Zwei Unternehmen konnten sich hier verbessern und sind folglich in den elitären Kreis der höchstmöglichen Benotung aufgestiegen.

- Jeder dritte Krankenversicherer schwächelt im PKV-Rating von Morgen & Morgen

- Fünf Versicherer mit fünf Sternen ausgezeichnet

Die private Krankenversicherung hat auch im Geschäftsjahr 2020 unter dem Strich Mitglieder verloren. Demnach sank die Zahl der Krankenvollversicherten im vergangenen Jahr um 0,4 Prozent. Gegen Ende des Jahres zählten die Privatversicherer noch 8,7 Millionen Versicherte. Mit dem neuerlichen Minus bei den Versichertenzahlen hat die Branche nun bereits das achten Mal in Folge Verluste hinnehmen müssen. Dennoch bleiben die Bestände trotz Pandemie relativ stabil. Neugeschäftseinbußen habe es nur geringfügig beziehungsweise nur in einzelnen Bereichen wie etwa der Auslandsreiseversicherung gegeben. Das Geschäft mit Zusatz-Policen habe erneut zulegen können. Hier sei ein Plus bei den Versicherten von 2,3 Prozent zu verzeichnen. Das geht aus einer Pressemitteilung hervor.

Anzeige

Die Geschäftsberichte der KV-Versicherer zeigten im Schnitt stabile Zahlen, auch wenn die Herausforderungen aktuell nicht abnehmen. Insgesamt habe die PKV-Branche die Schwierigkeiten der Pandemie in 2020 jedoch gut gemeistert. Zwar wurde die schwache Kapitalmarksituation durch die Pandemie deutlich verschärft. Dies habe sich vor allem im Bereich der Kapitalanlagen bemerkbar gemacht. Derweil seien die Leistungsausgaben in Summe recht stabil geblieben. Pandemiebedingt höheren Ausgaben im Bereich von Prävention, Hygienemaßnahmen oder Tests stünden verminderte Ausgaben, etwa aufgrund aufgeschobener Behandlungen gegenüber.

„Die PKV rechnet allerdings mit einem verzögerten Anstieg der Leistungsausgaben in den kommenden Jahren. Aufgeschobene Behandlungen, in diesem Zusammenhang unerkannte Krankheiten, Langezeitfolgen von Covid-19-Erkrankungen und eine zeitlich verzögerte Belegeinreichung, etwa aus der zweiten Welle der Pandemie, können die zukünftigen Leistungsausgaben erhöhen, die PKV-Versicherer haben diesbezüglich mit der Bildung von Schadenrückstellungen reagiert“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei Morgen & Morgen.

Morgen & Morgen sieht PKV-Markt stabil

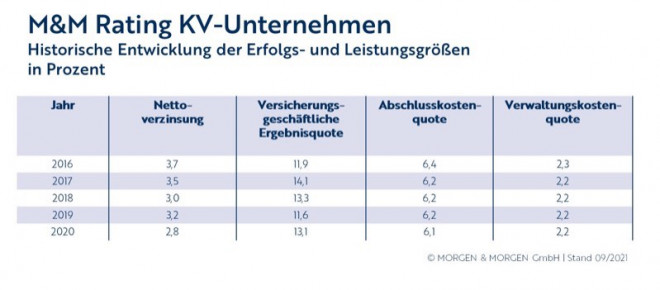

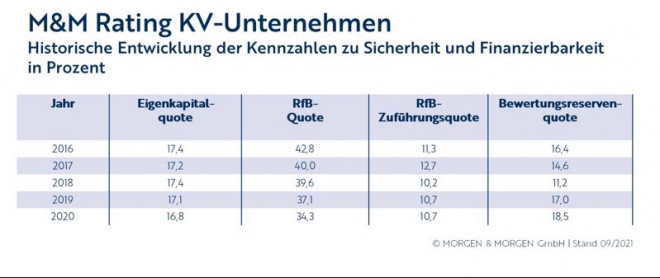

Die wichtigsten Bilanzkennzahlen belegten einen leicht negativen Trend. Demnach sanken die Eigenkapitalquote (16,8 Prozent) sowie die Rückstellungen für Beitragsrückerstattungen (RfB). Gleichzeitig sei die RfB-Quote im Durchschnitt auf 34,3 Prozent gesunken. Auf einem recht konstanten Level zeigten sich die Kostenquoten und die RfB-Zuführungsquote (10,7 Prozent). Derweil sei die Bewertungsreservequote von 17,0 Prozent auf 18,5 Prozent geklettert. Grund hierfür sei der Zinsrückgang am Kapitalmarkt.

Die Nettoverzinsung sei im Geschäftsberichtsjahr 2020 erstmals unter drei Prozent gesunken. In 2019 hatte diese noch bei 3,2 Prozent gelegen. Anno 2020 lag der Wert im Schnitt bei 2,8 Prozent. Die Nettoverzinsung war - bis auf den kleinen Sprung nach oben in 2019 - zuletzt eher auf dem absteigenden Ast gewesen. So hatte die Nettoverzinsung im Jahr 2015 im Marktdurchschnitt noch bei 3,7 Prozent gelegen und war dann rasant abgeflacht. Dafür konnte die Versicherungsgeschäftliche Ergebnisquote leicht von 11,6 Prozent auf 13,1 Prozent verbesset werden. Die Verwaltungskosten bleiben mit 2,2 Prozent und die Abschlusskosten mit 6,1 recht konstant.

Anzeige

Selbstverständlich drückt die anhaltende Niedrigzinsphase auch auf die Stimmung in der PKV-Branche. Das schlage sich primär in Rechnungszinssenkungen im Bestand nieder. Dies wiederum sei für den Kunden durch Beitragsanpassungen spürbar. Bis 2012 wurden die Tarife mit einem Rechnungszins von 3,5 Prozent kalkuliert. Mittlerweile liegt der durchschnittliche Rechnungszins in den Beständen der Versicherer 2020 bei 2,5 Prozent – 2019 waren es noch 2,6 Prozent.

Fünf Versicherer mit fünf Sternen ausgezeichnet

In seinem aktuellen PKV-Rating hat Morgen & Morgen insgesamt 30 Unternehmen durchleuchtet. Anhand der letzten fünf Jahre (2016-2020) wurden hierfür zehn Kennzahlen herangezogen. Dabei wurde unter anderem bewertet, wie hoch die Abschlusskosten eines Versicherers sind, wie viel Rückstellungen für die Versicherten angespart wurden, um Beitragssteigerungen aufzufangen (RFB-Quote) und wie hoch die Nettoverzinsung der Verträge ausfällt. Mit dem Rating will das Unternehmen aus Hofheim im Taunus Aussagen über die wichtigsten Aspekte der Versicherer treffen: Kosten, Solidität und Wachstum.

Insgesamt fünf mal die Höchstbenotung konnten die Prüfer die Höchstbenotung von fünf Sternen vergeben, und das bedeutet ein „ausgezeichnet“. Im vergangenen Jahr hatten die Prüfer nur drei Versicherer in diese Kategorie einordnen können. Damals hatten sich die Alte Oldenburger, LVM und R+V über diese Bewertung freuen können. In der aktuellen Auswertung kommen mit der HanseMerkur und der Signal Iduna zwei weitere Unternehmen in der erlauchten Kreis der Krankenversicherer mit einer „ausgezeichneten“ Benotung.

Anzeige

Immerhin noch neun Versicherer erhielten vier Sternchen zugesprochen und damit eine „sehr gute“ Bewertung. Zu diesen Gesellschaften zählen Allianz, Arag, DEVK, Hallesche, Inter, LKH, Mecklenburgische, Universa und VGH Provinzial. Im Mittelfeld finden sich sechs Versicherer wieder. So wurden Axa, Debeka, Generali, Gothaer, Münchener Verein und SDK mit drei Sternchen bewertet.

Ein Drittel der untersuchten Unternehmen musste sich nach der Interpretation von Morgen & Morgen mit einer unterdurchschnittlichen Bewertung begnügen. Mit zwei Sternchen ("schwach") Vorlieb nehmen mussten sechs Gesellschaften. Dazu zählen die Barmenia, Concordia, Continentale, DKV, Nürnberger und Württembergische. Die Versicherer BBKK, Huk-Coburg, UKV und VRK bekamen gar nur einem Sternchen verliehen und damit ein "sehr schwach".

- Jeder dritte Krankenversicherer schwächelt im PKV-Rating von Morgen & Morgen

- Fünf Versicherer mit fünf Sternen ausgezeichnet