Verbraucherschutz klagt gegen Riester-Abschlusskosten der Sparkassenversicherung

Regelungen zu Abschluss- und Vertriebskosten bei Riesterverträgen der Sparkassenversicherung waren Streitgegenstand in einem Verfahren vor dem Landgericht Leipzig, das vom Bund der Versicherten (BdV) angestrengt wurde. Wie die Leipziger Richter entschieden und warum beide Parteien Berufung gegen das Urteil eingelegt haben.

Die Höhe der Abschluss- und Vertriebskosten bei Riester-Verträgen ist Verbraucherschützern seit langem ein Dorn im Auge: So gingen Bund der Versicherten (BdV) und Verbraucherzentrale Hamburg bereits 2016 gegen Riester-Klauseln der HDI vor und auch die Gothaer wehrte sich in mehreren Verfahren gegen den Vorwurf, überhöhte Abschlusskosten zu verlangen. Nicht die Höhe der Abschlusskosten sei Gegenstand des Urteils gewesen, sondern „ausschließlich die Verteilung der Abschlusskosten über die Laufzeit“, so die Gothaer seinerzeit.

Auch die Marktwächter Finanzen sahen sich zu Kritik an den Vertriebs- und Abschlusskosten veranlasst, weil Riester-Sparer bei vielen Anbietern erneut mit Kosten belegt werden, wenn sie zulagenbedingt ihre Beiträge senken oder erhöhen.

Anzeige

BdV vs. Sparkassenversicherung: Worum geht es konkret?

Im nun vorliegenden Fall ging es um ganz ähnliche Vorwürfe. Die Regelung der Sparkassenversicherung zu Abschluss- und Vertriebskosten verstoße gegen gesetzliche Vorgaben, hieß es in der Klage des BdV. Der Zillmerungshöchstbetrag solle auch die Obergrenze der bei einer vorzeitigen Kündigung anzusetzenden Abschlusskosten darstellen. Weil die Sparkassenversicherung keine Aussage zur Höhe der Kosten treffe, sei die Regelung intranspartent. Zudem würden die Produktinformationsblätter (PIB) widersprüchliche Angaben zu möglichen Kosten enthalten.

Dem hielt die Sparkassenversicherung entgegen, dass das Gesetz keine Deckelung der Abschlusskosten auf den Höchstzillmerungssatz vorsieht. Ohnehin sei der Höchstzillmerungssatz nicht anzuwenden, weil die Sparkassenversicherung ihre Abschlusskosten nicht zillmere.

Entscheidung der Leipziger Richter

In ihrem Urteilsspruch (Az.: 08 O 1494/19; liegt Versicherungsbote vor) gaben die Leipziger Richter dem klagenden BdV teilweise recht. Aus den AVB-Regelungen und PIB gehe nicht eindeutig hervor, ob in der vereinbarten Beitragssumme auch die Zulagen enthalten sein sollen. In der Folge sei für den Versicherungsnehmer nicht ersichtlich, welche Nachteile in Form der Belastung mit Abschluss- und Vertriebskosten auf ihn zukommen. Auch mit sachverständiger Hilfe sei es dem Versicherungsnehmer nicht möglich, anhand der AVB zu ermitteln, wie hoch die beitragsfreie Rente sein wird, monierten die Richter. Die entsprechenden Klauseln wurden vom Gericht für unwirksam erklärt. „Alle von uns angegriffenen Klauseln sind unwirksam und dürfen nach dem Urteil von der SV Sachsen im Neugeschäft nicht mehr verwendet werden. Und auch im Bestandsgeschäft dürfen sie sich nicht auf die Klauseln berufen“, berichtet BdV-Vorstand Stephen Rehmke.

Weiter heißt es in einer Meldung des BdV dazu: „Bleibt es bei dem Urteil, darf die Sparkassen-Versicherung Sachsen überhaupt keine Kosten der angegriffenen Art auf die Versicherungsnehmerin bzw. den Versicherungsnehmer abwälzen. Erst recht darf der Versicherer die staatlich gezahlten Zulagen nicht mit Kosten belegen, sondern muss sie in voller Höhe dem Vertrag gutschreiben“, so BdV-Vorstand Rehmke.

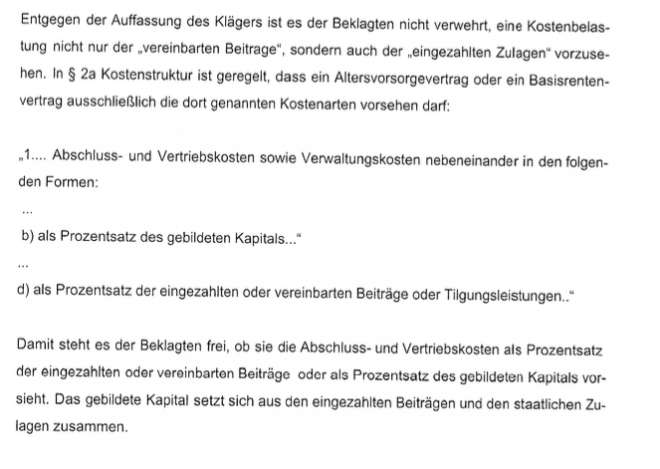

Allerdings lässt sich diese Rechtsauffassung nicht aus dem Urteil des Leipziger Gerichts herauslesen. Tatsächlich haben die sächsischen Richter das Gegenteil in ihrem Urteil formuliert:

Schlagzeilen

Signal Iduna übernimmt Spezialversicherer

Ich will dann mal weg nach Bali – was muss man beachten? (Teil 3)

Maklerverbünde verschmelzen rückwirkend

Cyberversicherung: Warum Prävention das neue Geschäftsmodell ist

Generali legt Deutschland-Strategie offen: Mehr KI, mehr Gewinn und mehr Fondspolicen

Allenfalls kann der BdV von einem Teilerfolg sprechen - die Sparkassenversicherung aber auch. Schließlich ist der Vorwurf, dass Zulagen rechtswidrig mit Kosten belastet würden, von den Richtern verneint wurden.

Anzeige

Riester-Kosten zu hoch? Wie es weiter geht

Sowohl der Bund der Versicherten, als auch die Sparkassenversicherung Sachsen legten Rechtsmittel gegen die Entscheidung ein. Das Urteil ist dementsprechend noch nicht rechtskräftig. Die nächste Verhandlungsrunde wird dann vor dem Oberlandesgericht in Dresden (Az.: 8 U 2159/20) ausgetragen.

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.