Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

Aber Obacht: Wer in der zweiten Hälfte seines Erwerbslebens mit einer Rückkehr in die GKV liebäugelt, sollte zuvor Auswirkungen auf die Beitragslast im Rentenalter bedenken. Denn so manche scheinbar günstige Rechnung entpuppte sich im Nachhinein als die berüchtigte sprichwörtliche Milchmädchenrechnung. Der Grund: Eine mitunter hohe Beitragslast aufgrund einer freiwilligen Versicherung in der Krankenversicherung der Rentner. Was viele nämlich nicht wissen: Werden sie in der zweiten Hälfte ihres Erwerbslebens wieder versicherungspflichtig, haben sie zwar die Pflichtversicherung in der gesetzlichen Krankenversicherung wiedererlangt. Dadurch aber haben sie keineswegs einen Anspruch auf die günstige Pflichtversicherung in der KVdR während ihres Ruhestands erworben.

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge

Vorauszusetzen ist zunächst für den gesetzlichen Krankenversicherungsschutz im Ruhestand: Die KVdR darf nicht als eine Art übergeordnete gesetzliche Krankenkasse missverstanden werden. KVdR-Mitglieder bleiben, zusätzlich zu ihrem KVdR-Status, zugleich Mitglieder ihrer gesetzlichen Krankenkassen. Der Status der Mitgliedschaft entscheidet aber wesentlich über finanzielle Auswirkungen des Kranken- und Pflegeversicherungsschutzes, und zwar aufgrund unterschiedlicher Vorgaben zur Beitragsbemessung. Müssen doch auch Ruheständler Beiträge sowohl für ihren Krankenversicherungsschutz als auch für die Pflegeversicherung entrichten.

Anzeige

Modellrechnung für Beiträge bei Pflichtmitgliedschaft in der KVdR

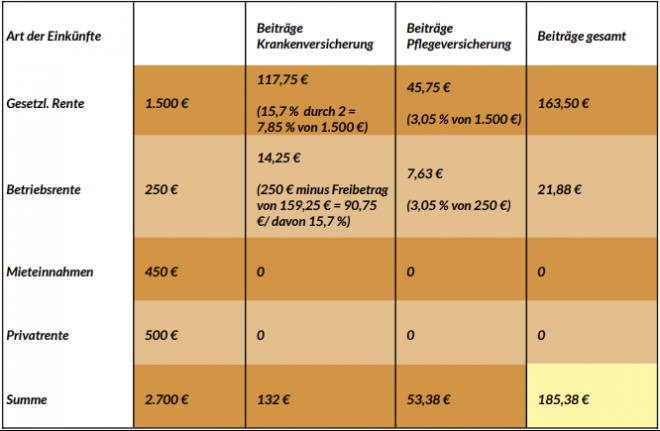

Die Pflichtversicherung in der KVdR ist zunächst am günstigsten, da auf viele Einkunftsarten keine oder verhältnismäßig geringe Krankenkassenbeiträge anfallen:

- Bei versicherungspflichtigen Rentnern in der KVdR wird auf die gesetzliche Rente zunächst der allgemeine Beitragssatz für die Krankenversicherung in Höhe von derzeit 14,6 Prozent fällig – diesen tragen jeweils zur Hälfte der Rentenversicherungsträger sowie der versicherungspflichtige Rentner. Ebenfalls paritätisch aufgeteilt zwischen Rentner und RV-Träger wird seit dem 01.01.2019 der durch die Krankenkassen erhobene Zusatzbeitrag – durchschnittlich liegt dieser in 2020 bei 1,1 Prozent. Demnach werden Krankenkassenbeiträge in Höhe von 15,7 Prozent in 2020 fällig, von denen die Rentenversicherungsträger 7,85 Prozent übernehmen.

- Hinzu kommen Beiträge zur sozialen Pflegeversicherung auf die gesetzliche Rente in Höhe von 3,05 Prozent sowie – gegebenenfalls – der Kinderlosenzuschlag gemäß SGB XI in Höhe von 0,25 Prozent. Die Pflegeversicherungsbeiträge tragen die Ruheständler allerdings allein.

- Gänzlich allein tragen die Pflichtversicherten 15,7 Prozent KV-Beiträge sowie 3,05 Prozent PV-Beiträge (+ ggf. Kinderlosenzuschlag) auf Versorgungsbezüge als „der Rente vergleichbare Einnahmen“. Zu solchen Versorgungsbezügen mit doch hoher Beitragslast zählen unter anderem Betriebsrenten. Allerdings greift für Pflichtversicherte in der KVdR hier ab Beginn 2020 ein Freibetrag in Höhe von aktuell 159,25 Euro, der allerdings nur für die KV-Beiträge, nicht jedoch für die Pflegeversicherung gilt. Erst für darüber hinausreichende Beträge wird der KV-Beitrag veranschlagt.

- Veranschlagt wird die Summe aller Einkünfte bis zur jeweiligen Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV): 4.687,50 Euro im Monat in 2020. Diese Grenze ist für KV-Beiträge, aber auch für Beiträge zur sozialen Pflegeversicherung verbindlich.

- Keine Beiträge hingegen zahlen Pflichtversicherte in der KVdR für Einkünfte aus Mieten oder für Kapitaleinkünfte. Und auch für Privatrenten (zum Beispiel aus einer Lebensversicherung) zahlen Pflichtversicherte in der KVdR keine KV- oder PV-Beiträge.

Demnach sieht eine mögliche Beispielrechnung für pflichtversicherte Rentner wie folgt aus:

Pflichtversicherter Rentner in der KVdR: 1.500 Euro gesetzliche Rente

Anzeige

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge